-

连接人,信息和资产

返乡置业爽约,流量盘月均成交仅30套;21年上半年频出高价地,下半年城投托底。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

调研感受:

返乡置业爽约,流量盘月均成交仅30套;

房价限跌最低85折,房企内卷式降价;

分销成交占比最高90%,地王亏本销售;

21年上半年频出高价地,下半年城投托底。

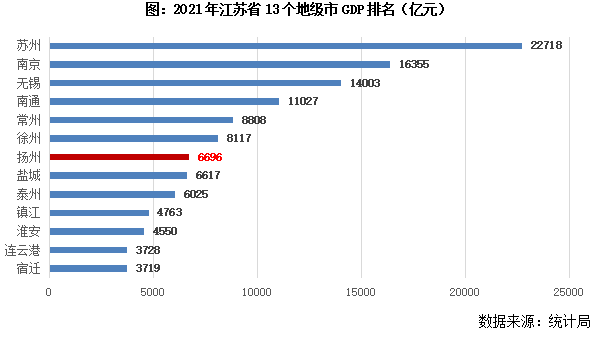

01 城市禀赋:GDP全省排名第七城镇居民收入全省第八,常住人口全省第十

扬州位于江苏省中部、长江与京杭大运河交汇处,入围长三角城市群,有着“中国运河第一城”的美誉。全市下辖邗江区、广陵区、江都区3个市辖区和宝应1个县,代管高邮、仪征2个县级市。

2021年,扬州GDP6696亿元,在江苏省13个地级市排名第七位,同比增长7.4%。城镇居民人均可支配收入50947元,在全省排名第八位,同比增长7.9%。2020年,扬州常住人口456万人,在全省排名第十位,其中城镇常住人口324万人,城镇化率71%。

02 房地产市场:21年9月市场转冷新盘去化率低至18%返乡置业爽约成交同比降48%

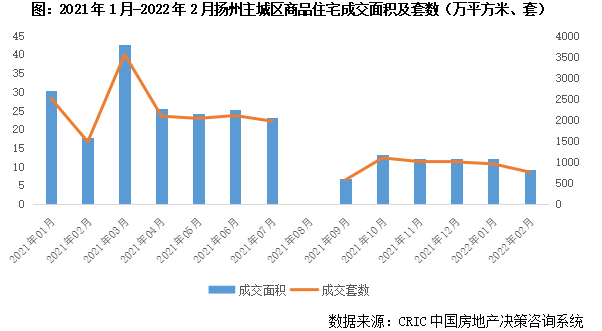

2021年1-7月,扬州房地产市场相较火爆,主城区商品住宅月均成交面积约27万平方米。尤其是3月,成交面积多达43万平方米,创2019年以来单月新高。8月,受疫情影响,扬州房地产市场陷入停摆。9月以来,扬州市场持续转冷,成交大幅下滑,月均成交跌至11万平方米,较1-7月月均下降59%。在售项目成交去化显著放缓,新开盘项目平均去化率由43%跌至18%,流量盘月均成交20-30套,滞销盘月均成交不足10套。

2022年2月,主城区并未出现明显的返乡置业潮,成交进一步下滑至9万平方米,同比下降48%。

扬州主城区划分为以下4个片区:西区被誉为“富人区”,其中京华城板块市政配套最优质,也是购房首选片区,房价2.4万元/平方米;西区新城为新兴发展板块,房价1.7万元/平方米。东区土地出让偏多,库存明显偏高,房价1.4-1.7万万元/平方米。南区乃是传统的工业区,生态居住环境相对较差,房价1.4-1.5万元/平方米。北区着重发展文旅产业,房价1.1万元/平方米。

03 土地市场:20年诞生新地王楼板价超1.4万/平 21年下半年地市转折本土城投托底

2020年、2021年上半年扬州土拍市场异常火爆,地王楼板价超1.4万元/平方米。例如2020年7月24日,颐居建设总价12.2亿元竞得广陵区GZ210地块,楼板价14250元/平方米,创全市新的单价地王,溢价率高达110%。

2021年下半年扬州地市转折,本土城投恒通、华建和新能源频频托底拿地,新出让地块近乎全部底价成交。2022年,扬州市政府主动调降供地节奏,前两月仅邗江区出让一宗商住用地,由深物业集团底价摘得。企业对未来市场预期转向悲观,拿地态度愈加谨慎,普遍缓拿地甚至不拿地。

04 政策环境:房价限跌最低85折 商贷放款3-7天,30%销售款存入监管账户

早在2017年,扬州落地限购、限售,市区范围限购3套住房;在市区范围户籍居民家庭拥有第二套及以上住房、非市区范围内户籍居民家庭拥有第一套及以上住房,均限售3年。

政府私下设置“限跌令”,原则上折扣力度不能低于85折,否则不能网签备案。但部分板块适度突破“限跌令”,例如市场一片红海的东南新城,11个项目在售,部分楼盘折扣最低75折。

商贷放款周期大都3-7天,公积金放贷约1个月。首套房首付30%,房贷利率下调至5.2%;二套房首付40%,房贷利率下调至5.4%。

2021年下半年,扬州加强预售资金监管,每栋楼备案时需向政府监管账户存入30%的销售款,等到交房才能全额取出,其余销售款则不必进入政府监管账户。

年前,为了便于企业支付工程款给农民工发工资,房企可以申请提取预售监管资金,但3月份需足额补缴同等金额的预售监管资金。

05 项目竞争:分销成交占比最高90% 佣金最高6-7万 房企内卷式降价高价地亏本销售

随着市场持续下行,分销依赖度不断上升,在售项目分销成交占比最低30%,最高能达到90%,佣金比例在1.5%-3%之间,最高6-7万元/套。

2021年下半年,房企开始打折降价,年底企业冲业绩内卷式降价,多盘折扣最低85折,购房送物业费、送家电,总价优惠20万元等,没有最低只有更低。受此影响,市场形成房价下跌的一致预期,价格遂成为购房首要考虑因素。

高价地现已亏本销售,部分地块楼板价1.4万元/平方米,项目售价1.9万元/平方米,但成交去化仍一般。

万科、本土房企新能源市场口碑较好,其余品牌房企无实质性差别,暴雷房企成客户规避重点。

2021年下半年,恒大、奥园所开发的楼盘出现阶段性停工,但随着政府及时介入监管,目前已陆续复工,交付风险整体可控。

06 前景展望:短期市场继续下行成交跌幅扩大 下半年市场有望复苏成交将企稳回升

我们认为短期内扬州房地产市场依旧面临较大的下行压力,成交或将持续低位运行,且受去年同期极高基数影响,同比跌幅或将进一步扩大。房企打折降价常态化,但由于不少项目售价已接近成本线,部分项目更是亏本销售,房价进一步下降空间着实有限。

近期,政策利好的暖风频吹,有助于稳定并引导恢复市场信心。理想预期下,上半年南京、苏州等省内二线城市市场或将率先回暖,下半年扬州市场有望轮动复苏,届时成交或将企稳回升,房价也将筑底企稳。

典型调研项目一:美的禹洲大河

▲美的禹洲大河案场图

区位:邗江区

物业类型:高层、洋房和叠墅

主力户型:105-210平方米三房、四房

首开时间:2020年12月

售价:高层1.7万元/平方米、叠墅2.2万元/平方米

项目点评:该项目是美的在2020年5月所拿地块,楼板价8958元/平方米。后期引入禹洲共同开发,美的股权占比70%,主要负责开发及销售,禹州股权占比30%,主要负责工程建设。

该项目售楼处打造别具特色,突显江南园林风格,据悉耗资数千万,在扬州实属首屈一指。2021年上半年,该项目月均成交40-50套,但2021年9月以来月均成交跌至20-30套。

工作日日均到访客户不足10组,周末到访十几组,置业客群以本地地缘性及周边乡镇客户居多。相较而言,105平方米、119平方米的刚需户型去化较好,刚需客群看房周期在2-3周。改善性客群观望情绪浓重,大户型产品去化不畅。

▲蓝湾臻园案场图

区位:邗江区

物业类型:高层

主力户型:92、107平方米三房,117、127、132平方米四房

首开时间:2019年底

售价:1.7万元/平方米

项目点评:该项目位于三湾风景区,乃是河南昌建在2019年9月所拿地块,楼板价6271元/平方米,随后引入金地、融创、恒通和景宇等多家房企共同开发。2019年底该项目首开,目前仅剩30多套住宅,97折后再减200-300元/平方米。2022年9月30号一期将交房,可谓是准现房销售。

周均到访客户约40组,近两周呈上升趋势,分别到访客户74组和86组。置业客群以地缘性客户居多,周边乡镇成交占比30%-40%。2020年8月,该项目与本土中介悟空找房、金堂、中广等合作,当月签约佣金比例2%,次月签约佣金1.4%,分销成交占比约30%。

2021年上半年,该项目月均成交60套,下半年月均成交降至20多套。相较而言,刚需产品更易去化,92、107平方米三房更受市场欢迎。

▲招商云萃案场图

区位:邗江区

物业类型:小高层、洋房

主力户型:95、103、118平方米三房,136平方米四房

首开时间:2021年12月

售价:小高层1.27万元/平方米、洋房1.42-1.55万元/平方米

项目点评:该项目是招商在2021年4月所拿地块,楼板价9233元/平方米。2021年底,该项目首开推售163套房源,售价1.27万元/平方米,略低于市场预期。

该项目与58、中广、卓杰等中介渠道合作,分销佣金比例2%-3%,全民营销奖励1-1.5万元/套。周均到访客户约40组,看房周期大都在2周左右,目前已去化40套。本地地缘性客户成交占比50%,周边乡镇成交占比30%。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!