-

连接人,信息和资产

本期深度研究将梳理2020年高增长的房企,并对这些企业不同增长路径进行总结与案例分析,为行业发展提供一些价值参考。

作者:克而瑞研究中心

来源:丁祖昱评楼市(ID:dzypls)

房地产行业整体规模持续放缓,行业进入无增长时代,“三条红线”更是切断了“高杠杆、高负债”式扩张路径,房企业绩规模增长门槛进一步提高,未来或有更多的房企陷入增长困境。

虽然房企的发展思路从“增量”转向“提质”,规模不再是第一要素,但保持增长力仍然是房企长期发展的竞争力所在。尤其是在融资受限的当下,销售成为资金的主要来源渠道,去化对企业资金周转起到重要作用。

在新的行业周期下,如何保持增长力显然对房企提出了更高的要求。2020年逆势增长的房企具备怎样的特征?对其他仍处于内外部适应期的房企是否有借鉴之处?本期深度研究将梳理2020年高增长的房企,并对这些企业不同增长路径进行总结与案例分析,为行业发展提供一些价值参考。

行业进入无增长时代,企业规模增速放缓将成常态

近年来,中国房地产行业整体规模增速放缓,行业发展“稳”字当头。

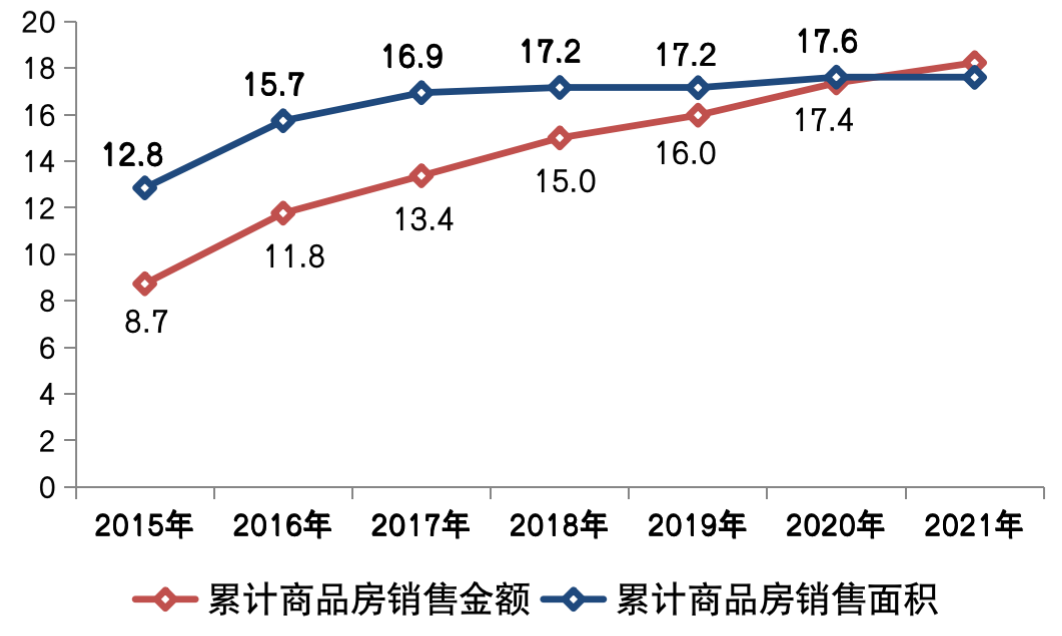

国家统计局数据显示,2020年全国商品房销售面积17.6万亿平方米,增速已趋于平缓,在“房住不炒”的政策主基调下,预计2021年全国商品房销售金额将继续保持增长,但销售面积大概率会维持在目前的水平,行业整体规模将步入无增长时代。

图:2015-2020年全国商品房销售金额、面积规模走势(单位:万亿元、亿平方米)

数据来源:国家统计局、CRIC

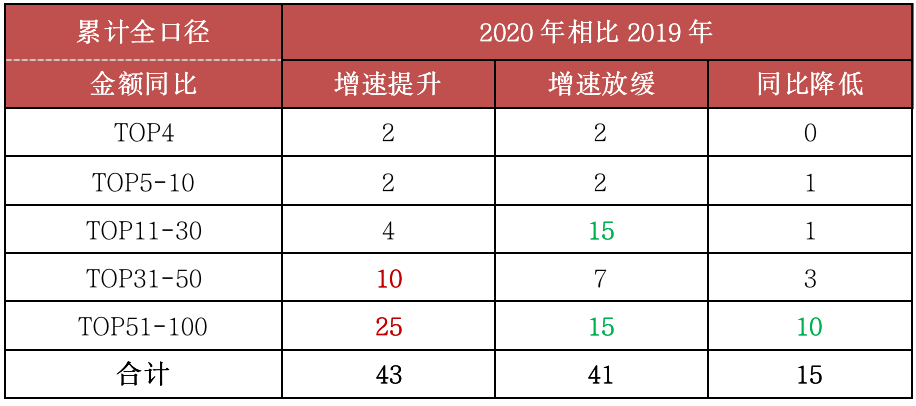

行业竞争加剧,市场整体下行压力加大,2020年百强房企中有15家企业的累计业绩规模低于2019年同期,41家企业增速较2019年放缓。其中,在TOP11-30梯队房企中有15家房企2020年累计业绩增速放缓,企业个数占比近3/4。

此外,TOP51-100梯队房企格局分化加剧,增速放缓和业绩同比降低的房企数量分别达到了15家和10家,一些企业面临增长困局。特别是在“三条红线”下房企控负债、降杠杆压力增加,预计未来会有更多房企陷入“负增长”,企业规模增速放缓可能成为常态。

图:TOP100房企2020年累计全口径金额增速分梯队变动情况(企业个数分布)

注:2020年单企业累计销售金额同比增速与2019年增速的比较

数据来源:CRIC

部分房企业绩突出,66家增速超10%

在市场下行压力下,2020年仍有一部分企业业绩表现突出,在年内均实现了较高的业绩增长。

图:2020年部分规模房企全口径销售金额及同比增速(亿元)

数据来源:CRIC、企业公告

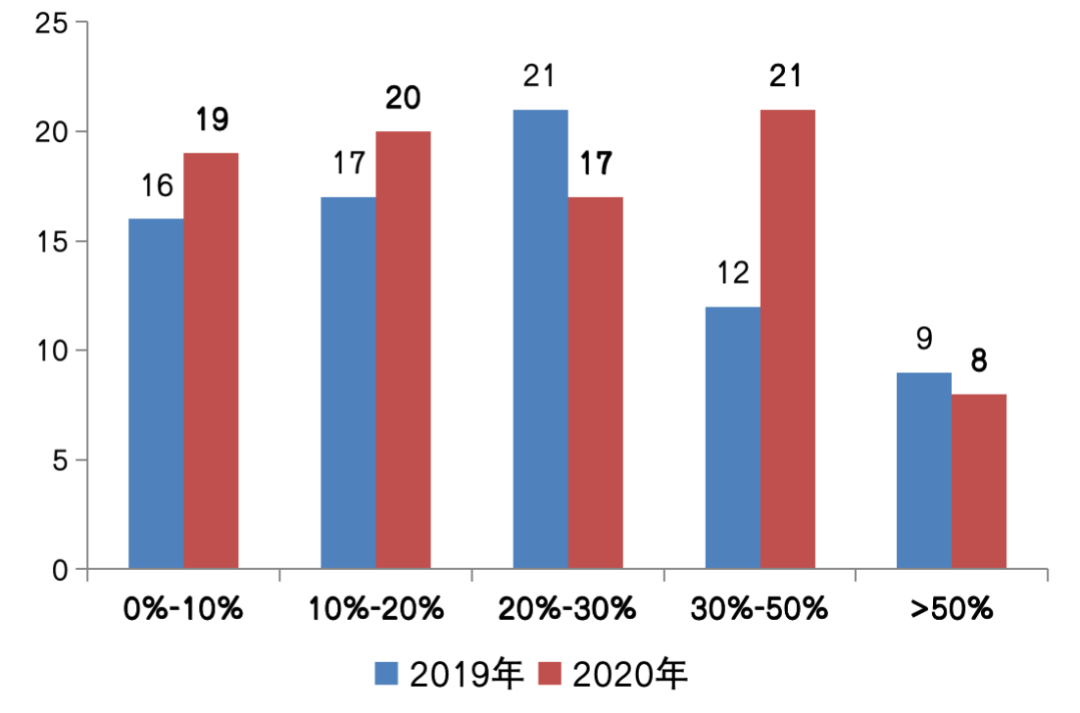

具体来看,2020年百强房企中全年业绩增速超过10%的房企有66家,其中业绩增速在10%-30%的企业数量与2019年基本持平。43家企业的增速在2019年的基础上继续提升,业绩表现优于其他房企。

值得注意的是,虽然行业整体的下行压力较大,但受益于2020年下半年市场回暖以及企业推货、去化力度的加大,2020年全年业绩增速在30%-50%之间的房企数量较2019年的12家大幅增加至21家。这部分高增速企业主要集中在不足千亿的中等规模房企中,对规模诉求更高,且21家房企中14家企业的增速在2019年的基础上有进一步提升。

图:2020年百强房企累计销售金额同比增速分布情况(家)

注:除碧桂园、富力、佳兆业为权益口径与公告保持一致外,其余企业均为全口径增速

数据来源:CRIC、企业公告

2020年实现高增长房企特征总结

区域深耕型房企,泛指在以“年”为单位的一段时间内,专注于某一或某几个区域市场的开发,并于这些区域范围内市场占有率相对较高的房企。

在国家发展规划的政策利好下,长三角、粤港澳大湾区等城市区域经济向好,带动区域楼市热度的提升。在此背景下,区域深耕型房企在竞争中优势凸显,尤其是深耕重点城市群的房企,例如宝龙深耕长三角,截至2020年中期于长三角的土储建面达1779万平方米,2020年全年业绩增速达35.1%。

表:部分区域深耕型房企深耕区域、土储情况及业绩增速(万平方米)

数据来源:CRIC

区域深耕型房企往往在成立之初便确立布局战略,多以大本营及周边区域为主;对这些房企而言,长远的战略眼光以及坚定而卓越的执行力是其业绩逆势提速增长的关键。

在市场整体下行背景下,城市布局对于企业项目去化影响甚大,精准的城市布局能够借助市场机会带动业绩增长。

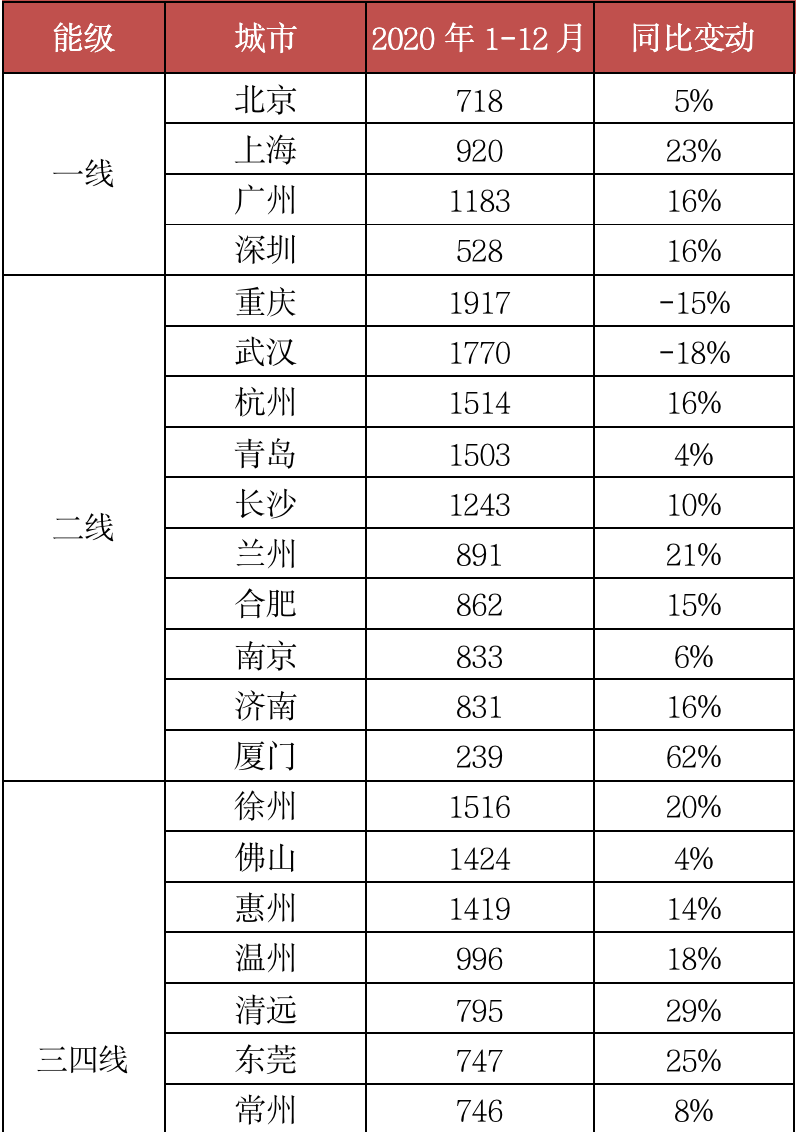

从2020年市场成交来看,一线城市表现出较强的韧性,全面趋好;二线城市内部分化加剧,跌多涨少,杭州、兰州、济南、合肥、厦门等部分城市热度较高;三四线城市整体表现基本持稳,珠海、东莞、江阴、宜兴等城市成交突出。

基本面优质的城市,市场成交表现更有保障,一线城市整体风险最低,对于业绩增长起到良好的推动作用,二线和三四线城市布局更加考验房企对不同市场的研判。

另外,2020年不同能级高成交量以及成交高增长的典型城市,房企在这些城市发力显然更利于业绩的实现。

表:部分热点城市2020年新建商品住宅成交情况(单位:万平方米)

从2020年房企增长路径来看,一些房企就受益于布局城市的市场机会,通过加快推盘供货,推高业绩增长,此类房企大多具备本土或深耕核心城市的特质,从而借势而上,典型如滨江集团、大华集团、国贸地产、北京城建、仁恒置地等。

表:城市机会型代表房企增长与核心城市增长情况

这些本土及深耕核心城市企业2020年借助市场热度,实现了较高的业绩增长,但是从另一方面来讲,也更加受到城市市场变动的影响。此外,基本面优势的热点城市也将吸引更多房企更大力度布局,城市机会型房企如何守住阵地,增强自身的市场认可度和拿地竞争力是关键。

行业内分化现象不断加剧,一些“轻规模、慢周转”的房企意识到规模的重要性,凭借丰厚优质的投资积累,加速供货推盘,冲高业绩,这类房企土地储备兼具“量”与“质”双高的特征,为业绩增长提供保障。

资源释放型房企的高增长主要得益于前瞻性的布局积累,优质城市资源的释放推动业绩冲高。但随着优质货源减少,未来增长的持续性有待进一步观察,再加上热点城市的优质地块获取竞争激烈,更加考验后续的拿地能力,这是继续保持增长力的关键。

随着房企资金压力加大,并且在公开市场获取土地难度加大,合作开发成为房企谋求规模增长的重要方式。合作方式包括战略合作、股权合作、联合拿地、收并购、代建、城市更新等,合作区域范围多集中于一二线及强三线中的热点及潜力城市。

通过合作,部分房企实现了高效拓储,带动业绩的高速增长。其中,以代建合作为主的规模房企绿城中国,2020年实现销售金额2147亿元,同比增长58.6%,其合作代建占比维持40%以上。

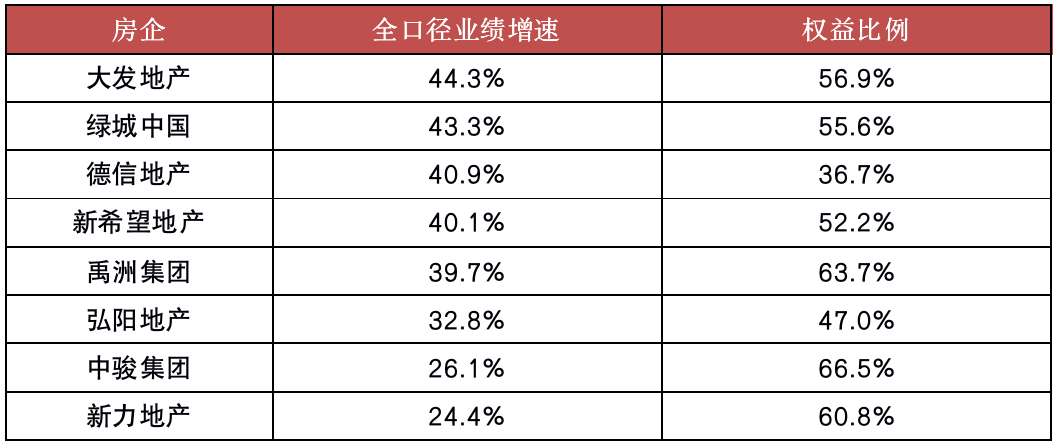

合作扩张型房企仍有大部分新上市房企,主要是基于资本角逐的竞争以及站稳脚跟的压力,对规模的诉求更为强烈,倾向于以权益换取规模,通过合作提升全口径规模。例如大发、德信、弘阳等房企,借助合作模式2020年全年销售金额增速分别达44.3%、40.9%和32.8%。

表:2020年部分合作型房企业绩增速及权益比例

数据来源:企业公告、CRIC

值得注意的是,房企在受益于合作带来的规模增速的同时,也需合理控制权益占比的大幅降低、母公司股东权益的稀释等背后潜藏的风险,关键点在于平衡规模和效益同步增长。

2020年“营销”成为房地产行业的一大热词,营销策略和营销手段也尤为重要,不少房企为了加快周转,大规模进行降价促销,通过“以价换量”实现业绩的增长。

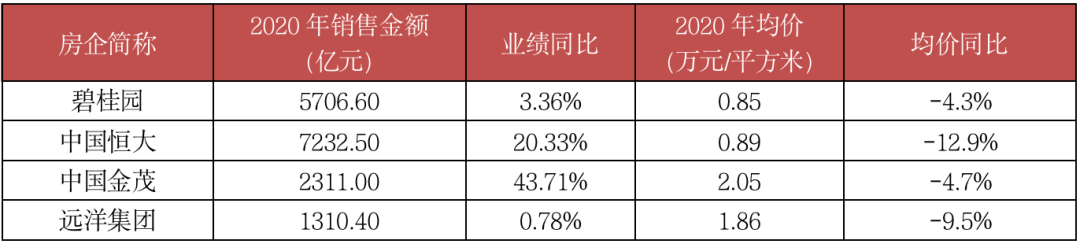

“以价换量”尽管具备一定的刺激作用,但并非都有显著的效果,降价方式、降价力度和持续时间都是释放购买力的重要影响因素,也决定了最终业绩实现的效果。2020年通过降价促销实现高增长最典型的房企是中国恒大,而碧桂园在庞大基数下实现微增长。

表:部分房企的销售增速以及均价变动幅度

注:碧桂园销售金额为权益口径

数据来源:企业公告、CRIC

总的来说,“以价换量”的增长路径对于企业的营销能力与降价能力提出较高的要求,另外,降价促销也是近两年来多数房企陷入“增收不增利”困境的主要因素之一,这种规模增长路径显然并不利于盈利能力的提升,各房企在实施该策略时要做好科学、合理的评估。

在行业增速持续放缓、“三条红线”压顶的背景下,越来越多的房企出现负增长,如何保持增长力成为关乎房企生死存亡的核心问题。本文通过对2020年各房企业绩如何实现逆势高增速进行深度剖析,提出这些企业整体所呈现出五大典型特征,或对企业未来发展规划提供可参照路径。

需要警惕的是,部分高增长房企也伴随着高负债,这种增长方式在当前市场环境下脆弱性较高。尤其是随着“三条红线”的正式实行,房企的债务状况监管力度加强,“高杠杆、高负债”式增长显然无法长期持续。

因此,房企可以结合自身通过区域、核心城市、合作、营销等维度强化自身的增长能力,但也要关注财务安全,向有质量、稳定、安全的增长方式不断发展,而一些“高负债”式增长房企,仍需侧重于降负债,警惕高杠杆带来的风险问题。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!