-

连接人,信息和资产

收购后,南京银行持有苏宁消费金融的股权比例由15%增加至56%,成为苏宁消费金融公司最大股东,拿下后者的控股权。

作者:毛小柒

来源:青枫博研社(ID:jinrongjianghu123123)

【正文】

一、南京银行拿下苏宁消费金融的控股权:持股比例由15%提升至56%

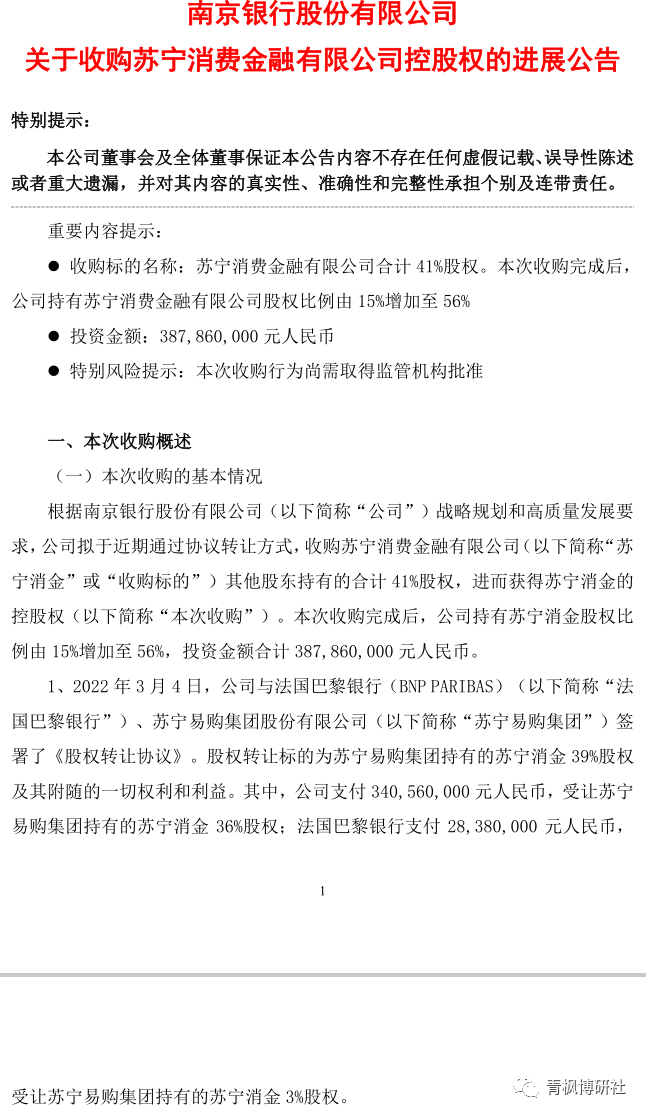

(一)2022年3月7日晚,南京银行发布公告称,其以3.8786亿元的对价拿下苏宁消费金融41%的股权,本次收购后,南京银行持有苏宁消费金融的股权比例由15%增加至56%,成为苏宁消费金融公司最大股东,拿下后者的控股权。

(二)本次收购的要点大致如下,

1、2022年3月4日,收购方面与被收购方签署《股权转让协议》,后续收购完成有待监管机构的批准。

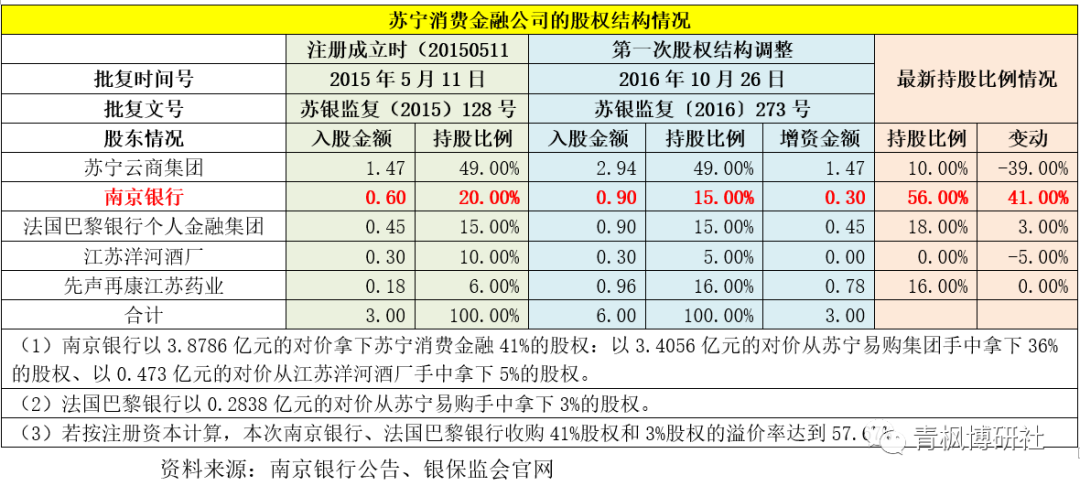

2、南京银行通过本次收购,拿下苏宁消费金融41%的股权。其中,以3.4056亿元的对价从苏宁易购集团手中拿下36%的股权,以0.473亿元的对价从江苏洋河酒厂手中拿下5%的股权。

3、法国巴黎银行通过本次收购,以0.2838亿元的对价,从苏宁易购手中拿下苏宁消费金融3%的股权。

二、收购后苏宁消费金融股权结构迎来大变局:苏宁易购持股比例降至10%

本次收购后,苏宁消费金融的股权结构变更如下:

(一)南京银行和法国巴黎银行持有苏宁消费金融的股权比例分别由15%和15%提升至56%和18%。

(二)先声再康江苏药业持有苏宁消费金融的比例继续保持16%不变。

(三)苏宁易购集团和江苏洋河酒厂持有苏宁消费金融的比例分别由49%和5%降至10%和0%。

即,南京银行以56%的持股比例跃居至第1,法国巴黎行以18%的持股比例跃居至第2,先声再康江苏药业以16%的持股比例由第2降至第3,苏宁易购以10%的持股比例由第1降至第4。

三、本次为溢价收购,且收购节奏很快

(一)本次收购为溢价收购,可以从以下几种情况来看,

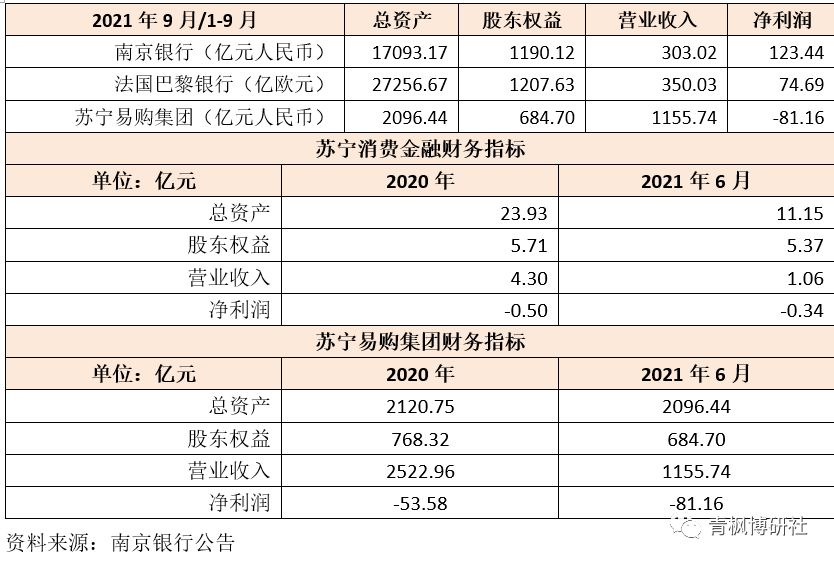

1、如果按照6亿元的注册资本来计算的话,南京银行、法国巴黎银行此次收购的溢价率为57.67%。这也意味着,对于苏宁易购、江苏洋河酒厂两大退出股东而言,实际上有57.67%的投资回报。

2、如果按照最新的净资产(2021年6月底的股东权益为5.37亿元)来计算的话,则溢价率达到76.16%。这也意味着,对于苏宁易购、江苏洋河酒厂两大退出股东而言,实际上有76.16%的投资回报。

3、考虑到苏宁消费金融的股东权益因亏损而在不断缩减,则意味着南京银行收购时苏宁消费金融的股东权益可能已降至5亿元附近,如果按照5亿元来计算的话,则本次收购的溢价率达到89.20%。

(二)如果从南京银行首次发布公告来看,本次收购进展节奏比较快,基本上在不到两个月的时间内便取得了实质性进展。具体看,

1、2022年1月13日,南京银行发布公告称其董事会审议通过了《关于收购参股金融机构控股权的议案》(尚待签署正式协议和监管机构审批)。

2、2022年1月16日,南京银行进一步发布公告董事会决议公告的补充公告,对拟收购苏宁消费金融事宜进行说明。

3、2022年3月4日,收购方与被收购方签订《股权转让协议》。

四、南京银行控股苏宁消费金融的背后

(一)苏宁消费金融于2014年12月11日获批筹建(银监复(2014)905号)、2015年5月11日获批开业(苏银监复(2015)128号),注册地点为江苏南京,而南京银行作为苏宁消费金融的创始股东而存在。

(二)自2015年成立至今,苏宁消费金融的经营情况一直不理想,传闻南京银行曾一度想退出苏宁消费金融。一个例证是,2016年10月,苏宁消费金融注册资本由3亿元增至6亿元时,南京银行并没有同比例参与,其对苏宁消费金融的持股金额仅从0.60亿元增至0.90亿元,持股比例亦从20%降至15%。

(三)2019年5月14日,云南银保监局批复了云南红塔银行对苏宁消费金融的投资(云银保监复(2019)297号),持股比例便为15%。据悉,红塔银行拟参股的15%股权正是从南京银行手中获得,不过这一行动并没有获得江苏银保监局的认可。随后经过两年多的博弈,苏宁系风险暴露后,作为东道主和创始股东的南京银行不得不承担纾困角色,拿下苏宁消费金融的控股权。

(四)不过,站在当前来看,南京银行拿下苏宁消费金融的控股权又显得非常必要与合情合理。这主要是因为,若没有消费金融牌照,南京银行的消费金融业务开展将会受到异地政策的约束,很难在全国范围内展业。一旦拿下消费金融牌照,则南京银行便可以通过苏宁消费金融在全国范围内拓展消费金融业务,从而可以规避政策约束。因此,曾经心不甘情不愿的南京银行,如今在苏宁消费金融控股权上,明显比以前更积极,更主动。这大概也是,南京银行与法国巴黎银行愿意以较高的溢价收购苏宁消费金融股权的的真正原因。

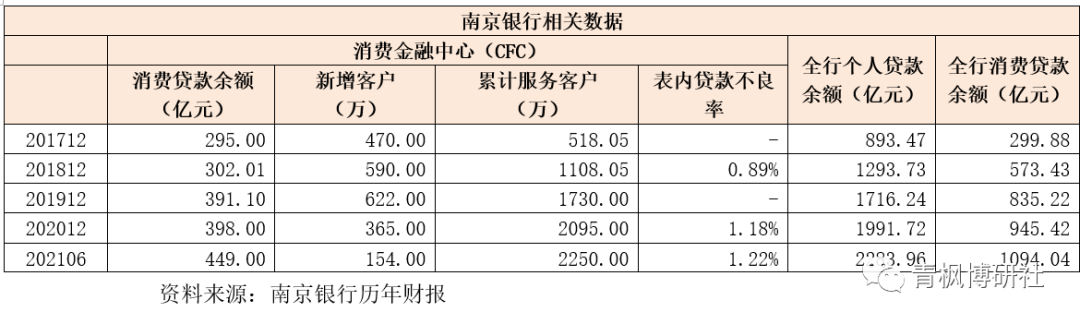

(五)除苏宁消费金融自身经营不善等原因外,先前南京银行一直想退出苏宁消费金融的其它原因主要是其已经通过与法国巴黎银行的合作,大力发展消费金融业务,并于2017年成立了消费金融中心,且取得了相对不错的成果。

(五)此时拿下苏宁消费金融的控股权后,作为第5大城商行的南京银行,将拥有5家非银子公司,分别为南银理财(直接持股100%)、鑫元基金(直接持股 80%)、鑫沅资产管理(间接持股80%)、上海鑫沅股权投资管理(间接持股80%)以及苏宁消费金融(直接持股56%)。

同时,南京银行还拥有日照银行(持股20%)、江苏金融租赁(持股21.09%)、芜湖津盛农商行(持股30.19%)等3家联营企业。

五、消费金融行业变局丛生

我们能感觉到,曾经如火如荼的消费金融行业(参见全部30家消费金融公司手册(2021年版)),近年来变局从生。

(一)一些受内外因素影响而陷入困境的消费金融公司在股权结构方面发生了较大变化,如宁波银行以10.91亿元的对价从中国华融手中拿下华融消费公司70%的股权(参见宁波银行拿下消费金融牌照),南京银行以3.8786亿元的对价拿下苏宁消费金融41%的股权,以及蚂蚁消费金融增资遇阻等等。曾经为国内消费金融行业第一巨头的捷信消费金融这两年也出现了明显瘦身的迹象,其总资产已从2019年的1045.36亿元降至2020年的652.07亿元(大幅下降37.62%)、2019-2020年营收同比更是分别下降4.91%和35.16%、2019-2020年归母净利润同比分别大幅下降18.36%和88.04%。

(二)当然,也有一些消费公司不断通过增加注册资本来提升实力,如2021年以来,多家消费金融公司亦增加了注册资本,2021年11月4日北银消费金融注册资本由8.50亿元增至10亿元、10月19日招联消费金融注册资本由38.69亿元大幅增至100亿元、9月22日苏银凯基消费金融注册资本由6亿元大幅增至26亿元、3月25日杭银消费金融注册资本由12.60亿元增至25.61亿元等等。

以上迹象表现,虽然目前只有30家,但受政策约束影响,消费金融行业已经进入存量不断优化整合、分化日益明显、集中不断提升的过程。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!