-

连接人,信息和资产

在二季度房企偿债压力即将到来的情况下,或将引发更多房企的违约。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

在二季度房企偿债压力即将到来的情况下,或将引发更多房企的违约。

近期房地产项目并购融资落地、商品房预售资金监督管理政策纠偏、多地下调首付比例等利好消息不断,束缚房企流动性压力的“紧箍咒”似乎正在逐一松绑,但值得注意的是当前房企违约潮仍继续爆发,大部分的企业的偿债压力并未有所好转,行业至暗时刻仍在继续,当前房企的债券到期压力情况如何?仍有哪些房企在发债?

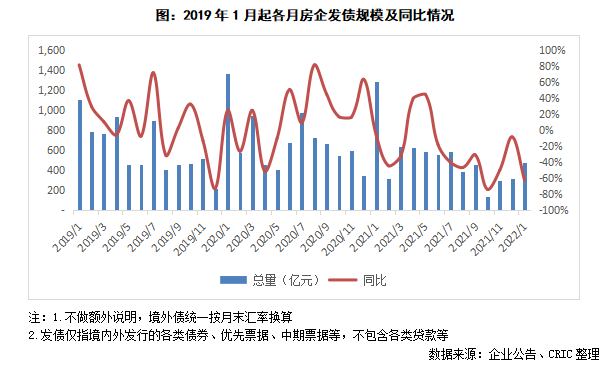

01 1月发债量不及历史一半 房企发债未迎来爆发

据不完全统计,2022年1月100家典型房企发债475亿元,环比上升50.3%,较2021年4季度的月均水平上涨90.2%。开年以来得益于机构额度充足,另外政策支持并购贷款发放以及保障房租赁不计入“三条红线”等宏观环境回暖,也促使房企的发债量较去年年底进一步上升。

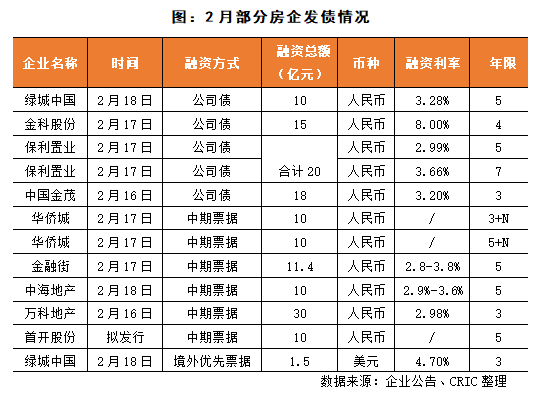

不过值得注意的是,历年来1月房企的发债量一般较高,2019-2021年的1月房企发债量均超过千亿元,而今年1月房企的发债量则不足500亿元,同比下降63.0%,降幅较大。虽政策持续出台维稳市场,但房企违约潮仍在持续爆发,在此情况下,大部分的房企发债受限,使得房企发债总量远低于历史同期。而2月份房企的发债情况来看,截止2月18日,100家典型房企发债约为150亿元左右,企业的发债量也并没有迎来大爆发,房企当前的发债情况仍显“克制”。

02 当前新发债券以国资队为主 部分企业也积极拓展新型融资方式

而从发债的企业来看,2022年1月国资队发债占比达到49.6%,较2021年四季度约70%及以上的占比有所下降。一方面主要在于随着更多宏观政策的支持,机构的发债企业白名单也扩大到了更多优秀的民营房企;另一方面部分房企也积极寻求境外到期债券的展期工作,上坤、大发、荣盛、禹洲、祥生等企业展期成功,发行新债完成了交换要约。所以整体来看,当前新发债企业仍以国资队为主,辅以少部分优秀的民营房企。

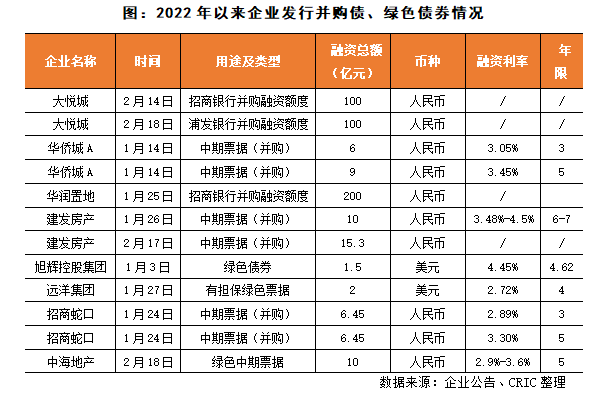

特别值得注意的是,在保障性租赁住房贷款、并购贷款等多种融资方式受支持的情况下,有部分房企积极拓展自身融资渠道,发行了绿色债券、并购票据、住房租赁公司债。招商蛇口、建发地产、华侨城等多家国资房企成功发行并购债。此外,旭辉控股、远洋集团、中海地产等发行绿色债券也进一步拓宽了企业的融资渠道。

03 上半年房企境外债到期压力较大 或将迎来新一波的违约潮

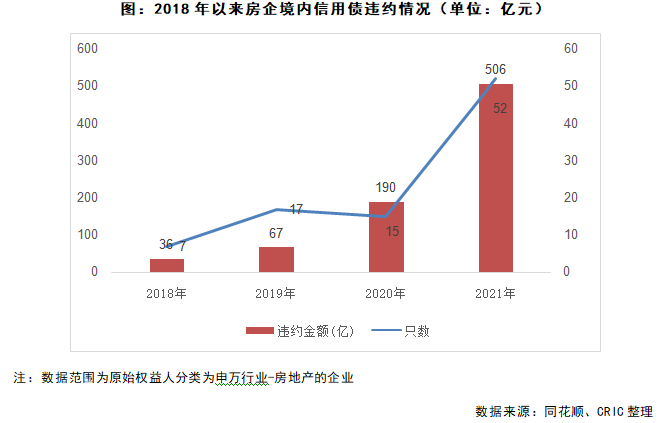

在当前机构的白名单主要针对国资企业以及部分优秀的民营企业的情况下,房企债券违约还在不断发生,且由境外债券的违约带来的连锁反应也可能引发境内债券危机。根据同花顺数据显示,近几年来房企境内债违约规模连年翻番,2021年房企境内信用债违约数量就达到52只,约是2020年的3.5倍,重点房企债券违约涉及金额约506亿元。

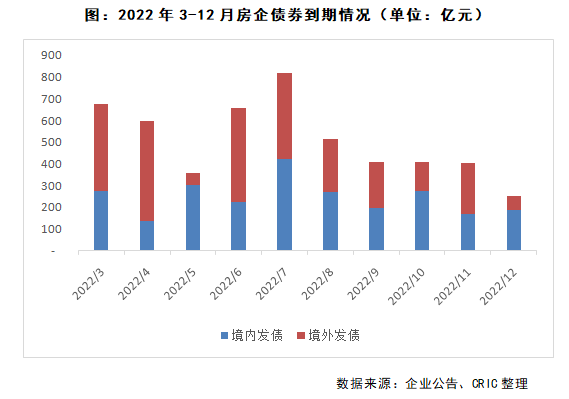

根据监测数据,2022年100家典型房企的到期债券金额超过6000亿元,虽较2021年降低了约20%,但在监管去杠杆的趋势下,压力仍然相对较大。2022年房企的到期债券主要集中在上半年,3、4、6月份的到期量均超过600亿元,超2022年月均到期水平。

特别值得注意的是,上半年房企的境外债偿还压力较大,1-6月境外债到期占总债券到期量超过60%,3、4、6月份到期境外债分别约为401亿元、461亿元、432亿元,在当前境外投资者信心不足的情况下,部分房企境外债券再循环融资相对较难,需动用自有资金进行偿债,这对部分本就流动性紧绷的企业来说则是雪上加霜,或将进一步引发更多房企的违约。

总的来看,近期并购贷、保障性租赁住房、预售监管资金相关政策的发布,进一步展现了监管层对于维护房地产行业健康发展的态度,部分房企的正常融资需求得到满足,但由于监管趋势、房企违约潮持续等多重影响,房企发债量虽有所恢复,但相较于历史同期仍下滑较大,当前诸如并购贷、保障性租赁住房、绿色票据等融资只有小部分优质房企得以发行,流动性困难房企仍需自救,因此行业困局短期内难言改善,而在二季度房企偿债压力即将到来的情况下,或将引发更多房企的违约。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!