-

连接人,信息和资产

中原霸主建业地产,2021年初提出“大中原战略”,成功与否,有待未来观察。

作者:杆姐

来源:杠杆地产(ID:Property-Market)

中原霸主建业地产,2021年初提出“大中原战略”,成功与否,有待未来观察。

双冠王背后,其实也有一些细节值得说,建业也有压力,且不小——这么多年都不主动走出河南的建业,启动“大中原战略”背后,显然不那么简单。

01

2021上半年,建业地产销售金额达到310.5亿元,同比增长3.5%;销售面积405.2万平方米,同比增长9.9%——依旧是河南区域房地产市场双冠王,但这个增速显然让人不够满意。

比较起来,建业2021上半年的表现,还是值得思考。下文会进一步写,请期待。

营收方面,2021上半年,建业地产的营收从2020年同期的130.19亿元,增长至203.57亿元,增幅高达50%多。

2020年同期销售成本不到100亿元,2021上半年增长至167亿元出头——销售成本的支出增速,显然高于营收增速。

2020上半年,如下图,归母净利润为7.27亿亿元,2021年同期,7.29亿元。

显然,这也就是我们常说的增收不增利。

所以我们看每股盈利,基本的2020上半年还有2毛6多一点,2021年同期不到2毛6了。看摊薄后的,2020上半年接近2毛6,2021年同期也是不到2毛6了。

对了,如果细看,会发现,2020上半年,建业地产毛利率还超过23%,2021年同期掉到不到18%了,2020全年,尚有接近20%——杠杆地产回顾看了一下,过去好多年,建业地产的毛利率动辄30%多,最差也是20%,低到2020年的境地,特别是2021上半年的情况,真的是……

2020全年也是不到5个点——而过去一些年,如此低,极为罕见。总的来说,建业地产的盈利能2020年开始,受到了极大的压力。

应收应付均增长,短债似乎无忧,现金及现金等价物大幅减少

总的来说,还是有不小比例的增长,如下图。

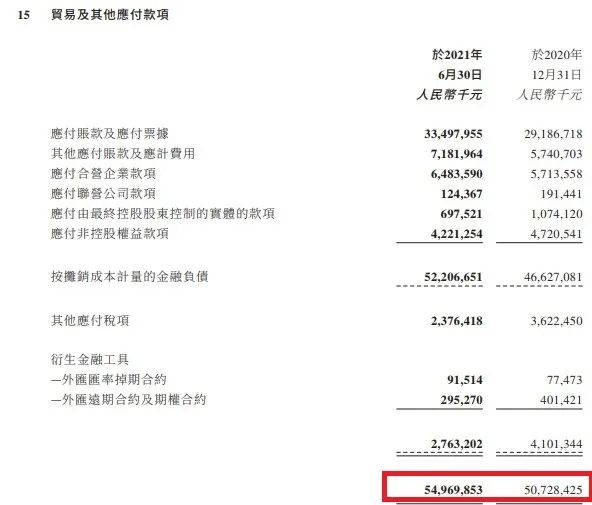

同时,应付的也从2020上半年的500亿元出头,增长至2021年同期的小550亿元。如下图,我们看具体结构,也很有意思。

其中,截至2021年6月末,有息负债余额约为282.93亿元,较2020年末下降了9.6%;

2021年上半年平均融资成本约为7.6%,与去年同期基本持平。

亿元,2020年底为226.19亿元——大幅下降,钱去哪了?

不过2021上半年,建业地产总的融资成本,由2020年同期的3.70亿元,上升25.7%至

4.64亿元。主要由于:

1) 本期人民币兑美元汇率波动,令远期外汇合约、外汇期权及外汇掉期合约等衍生金融工具的公允价值变动亏损约人民币1.19亿元(2020年同期:收益约人民币0.96亿元);

2) 借贷利息支出减少约人民币1.20亿元抵冲所致。

另外杠杆地产注意到,建业地产的担保还是不低。

截至2021年6月末,为合营企业及联营公司的银行借款及其他借款向金融机构的担保金额还是不少,68亿元出头。

2020年末,这一数字为83亿元。

本集团密切监察该等合营企业及联营公司相关借款的还款进度。于报告期末,董事认为本集团不大可能因该等担保而面临申索。

具体来说:

于2019年12月24日及2020年5月7日,本集团订立两项安排,就河南弘道商务信息谘询有限公司(「河南弘道」)人民币500,000,000元的五年期银行贷款(年度担保费用为未偿还本金的1%)及嘉耀(国际)投资有限公司(「嘉耀国际」)于2021年到期的203,000,000美元已发行债券(年度担保费用为债券本金的1.5%)分别向由胡葆森先生控制的实体河南弘道及嘉耀国际提供担保。

截至2021年6月30日止六个月,财务担保收入人民币10,103,000元( 2020年:人民币5,755,000元)已确认。

综上,建业地产的债务、资金情况蛮有意思的。

区域特征太显著,出状况了!

建业地产的中期业绩公告说:

本公司积极促进房地产销售,销售业绩稳步增长。

上文第一部分,杠杆地产也写了,截至2021年6月末,合同销售金额约310.53亿元,合同销售面积约405.15万平米,同比分别增长3.5%和9.9%——文初,我没写面积增速高于总销售金额,这意味着啥?

意味着,均价大概跌了。

此外,还有安阳、新乡、濮阳、三门峡、南阳等城市,我们简单一看销售面积和金额变动可以发现,这些地方的均价似乎都是跌的。

对了,建业地产的中期业绩公告还说:

2021年上半年,河南省商品房销售面积6,224万平方米,同比增长14.3%;商品房销售额人民币4,215亿元,增长19.2%。房地产开发投资人民币3,730亿元,同比增长11.5%。

按合同金额计算,建业地产截至2021年6月末,在河南省市场占有率为7.3%。

我们可以设想,这样的市场行情,未来这些房子交房后,建业地产的毛利、净利指标会如何?

2021上半年,共有28个项目动工建设,新开工面积332.2万平方米,较去年同期下降27%。

中期业绩公告说:

本公司坚持以销定产,确保供销存匹配,根据客户分布及预计销售情况进行开工管理,有助于进一步提升本集团产品竞争力和市场表现,使本公司保持安全合理的库存结构。

当然,杠杆地产也要说一句,也跑输了全国。

对了,建业地产的中期业绩公告说:

2021年下半年,本公司计划共有81个项目动工建设,建筑面积约为663.2万平方米。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!