-

连接人,信息和资产

2015年凭借“宝万之争”一战成名的姚振华,其掌管的“宝能系”今年以来屡传欠薪、裁员、债务逾期等负面消息,如今5000亿商业帝国深陷债务危机。

作者:感恩赞赏你

来源:小债看市(ID:little-bond)

2015年凭借“宝万之争”一战成名的姚振华,其掌管的“宝能系”今年以来屡传欠薪、裁员、债务逾期等负面消息,如今5000亿商业帝国深陷债务危机。

降级

9月23日,大公国际公告称,将深圳市钜盛华股份有限公司(以下简称“钜盛华”)主体和相关债项信用等级由AA+下调至AA-,评级展望调整为负面。

下调评级公告

大公认为,钜盛华未能清偿到期债务及未能履行担保责任,流动性紧张;另外其及控股股东深圳市宝能投资集团有限公司(以下简称“宝能集团”)新增多项被执行记录,法律风险上升。

2021年以来,钜盛华盈利水平下降,本部仍处于亏损状态;债务压力大,且未能提供近期到期债券本息的偿还资金安排,债务偿还能力下降。

今年6月,钜盛华被评级机构列入信用观察名单后,其存续债券频繁异动,多次被监管临时停牌。

就在钜盛华被下调评级时,联合资信也将其子公司深圳深业物流集团股份有限公司(以下简称“深业物流”)主体和“20深业03”“20深业04”的信用等级下调为A+,评级展望调整为负面。

公告显示,深业物流作为宝能集团相关信托计划担保人之一,存在代偿风险;还面临较大的资产回收风险和或有负债风险。

《小债看市》统计,“宝能系”旗下发债主体主要为钜盛华和物流集团,目前分别存续14只和5只债券,存续规模分别为117.28亿和90亿。

钜盛华存续债券到期分布

今年以来,“宝能系”资金链紧绷、债务风险开始暴露,6月钜盛华逾期支付中国华融信托贷款利息8968.57万元;7月宝能集团21.16亿民生信托借款发生本息逾期,“宝能系”债务危机已全面爆发。

截至2021年9月,钜盛华及宝能集团被纳入被执行人案件共4起,执行标的合计70.4亿元,其中被执行人包括钜盛华的案件共2起,执行标的合计26.55亿元。

债务危机爆发

据公开资料,钜盛华成立于2002年,是宝能投资集团旗下重要的投资控股平台,主要从事综合金融、综合现代物流及调味食品等业务。

钜盛华主要子公司包括深业物流、前海人寿、华利通、中炬高新(600872.SH)等。

从股权结构看,钜盛华的控股股东为宝能集团,持股比例为67.4%,公司实际控制人为姚振华。

截至2020年末,宝能集团已质押80.81亿股钜盛华股份,占其所持股份数量的73.54%,可见其股权质押率较高。

股权结构图

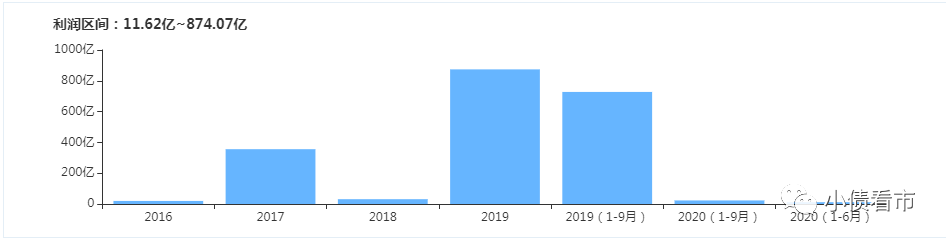

近年来,随着保险及物流业务规模扩大,钜盛华成本支出持续攀升。2021年以来其盈利水平下滑,本部净利润仍亏损。

2021年上半年,钜盛华实现营业总收入641.62亿元,同比下滑7.28%;实现归母净利润5.16亿元,同比大幅下滑58.5%。

其中,钜盛华本部净利润为-15.67亿元,仍处于亏损状态。

盈利能力

截至2021年6月末,钜盛华总资产为5714.58亿元,总负债4789.18亿元,净资产925.4亿元,资产负债率83.81%。

近年来,钜盛华的财务杠杆水平节节攀升,已达到历史最高值,存在一定杠杆风险。

《小债看市》分析债务结构发现,钜盛华主要以非流动负债为主,占总债务的70%。

截至同报告期,钜盛华非流动负债有3370.93亿元,主要为其他非流动负债,其长期有息负债合计468.27亿元。

除此之外,钜盛华还有流动负债1418.26亿元,主要为其他流动负债和其他应付款,其一年内到期的短期债务有384.63亿元。

相较于短债规模,钜盛华流动性明显不足,其账上货币资金有66.18亿元,现金短债比仅有0.17,短期偿债压力较大。

从本部层面看,截至2021年6月末,钜盛华本部货币资金为4.17亿元,短期借款为56.01亿元,一年内到期的非流动负债为80.01亿元,可以看出本部货币现金对短期借款及一年内到期的非流动负债的覆盖程度更低。

在备用资金方面,截至2020年末,钜盛华银行授信总额有1034.57亿元,未使用授信额度为139.31亿元,可见其财务弹性欠佳,面临一定债务融资压力。

银行授信

整体来看,钜盛华刚性债务有853.71亿元,主要以长期有息负债为主,带息债务比为17.8%。

从债权人类型上来看,钜盛华信托融资占比最大近300亿元,且全部为担保融资,期限多集中在1年以内;其次为银行贷款,中长期先居多。

从期限看,钜盛华有息负债主要集中在一年以内和1-2年,二者占比超六成,短期偿债压力较大。

有息负债高企,近年来钜盛华的财务支出逐年攀升,2019至今年上半年其财务费用分别为50.38亿、61.95亿以及34.75亿元,对公司利润形成较大侵蚀。

在融资渠道方面,钜盛华融资多元化,除了发债和借款,其还通过租赁、应收账款、股权、信托及股权质押等方式融资。

近年来,钜盛华融资策略调整,主要以债券融资为主,其取得借款所收到的现金随之下降,除发债募资外还通过减持所持上市公司股权进行套现。

值得注意的是,钜盛华股权被质押比例高,子公司前海人寿风险管理能力有待提升,且仍面临一定资本补充压力。

在资产质量方面,钜盛华其他应收款中应收关联方款项规模高企,且平均账龄延长,对资金形成较大占用。

截至2021年6月末,钜盛华其他应收款有910.33亿元,其中与主要关联方形成的其他应收款超600亿元。

另外,钜盛华关联担保规模较高,存在一定或有负债风险。

截至2021年6月末,钜盛华对外担保余额为469.5亿元,其中为控股股东、实际控制人和其他关联方提供担保的金额为417.15亿元,占对外担保总额的88.85%,关联担保规模很高,仍存在较大或有风险。

关联担保图

此外, 截至2021年6月末,钜盛华受限资产总额为603.91亿元,受限资产规模仍较大,对资产流动性产生影响。

总得来看,钜盛华盈利能力下滑,本部业绩仍亏损;债务负担沉重,债务偿还能力下降;账上货币资金有限,短期偿债压力增大。

“野蛮人”姚振华

早年间,姚振华和其胞弟姚建辉靠卖菜起家,然后进入物流、保险、地产等领域。

2000年,姚振华刚入而立之年,依靠敏锐的商业嗅觉,在房地产领域大展拳脚,为日后收购深业物流、创办前海人寿奠定基础。

一直以来,姚氏兄弟行事风格低调,直到2015年凭借“宝万之争”一战成名,被王石称为“野蛮人”。

2015年,钜盛华持续增持万科A直至成为第一大股东,最终这场中国资本市场知名的股权争夺战在监管层出手后落幕。

2017年前后,入主万科失败的姚振华决心投身造车事业,誓言要助力民族汽车工业崛起。

姚振华先后收购南玻集团、中炬高新、韶能股份等汽车零部件企业后,又拿下观致汽车、长安标致雪铁龙控股权,前后豪掷千亿元才完成对宝能汽车的基本布局。

另外,在对汽车的布局过程中,宝能始终被人质疑借造车之名行“圈地”之实。

最终,被姚振华寄予厚望的观致汽车销量却屡创新低,即便利用宝能旗下联动云租车业务自产自销也不足以挽回销量颓势。

而姚振华自主研发的宝能汽车多年来更是连量产也做不到,部分基地甚至长期在施工与待工状态徘徊。

海量的资金投入,却没有收到预期的收益,宝能汽车逐渐陷入债务泥沼。

今年以来,“宝能系”的汽车制造板块频被报道陷入资金紧张,欠薪、拖欠供应商货款传闻不绝于耳。

2021年初,“二老板”姚建辉在集团内部公开宣称,由于与姚振华“经营理念不和”,他将彻底退出宝能集团。

但是,业内亦有声音猜测,兄弟二人看似因理念不合而分家,其实行的是金蝉脱壳之计。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!