-

连接人,信息和资产

-

2023不良资产大会昆明站

为解决强主体房企的土地前融需求,我们目前主要是与国企或外资机构合作设立有限合伙企业并对开发商提供股权融资的形式完成前融的放款,以此满足强主体开发商对放款成本、放款效率等方面的核心诉求。

作者:西政财富

来源:西政财富(ID:xizhengcaifu)

笔者按:

全国各重点城市首批集中供地已落下帷幕,国央企以及其他百强排名靠前的房企(以下简称“强主体房企”)成为了拿地的最大赢家。因房企“三道红线”的融资监管新规、银行贷款集中度管理以及集中供地新政等加速了房企的内卷,强主体房企的市占率越来越高,因此如何抢到强主体房企的前融业务成为了决定一部分前融机构生存和发展的重大问题。

对于强主体房企来说,我们前融机构的谈判筹码主要是如下几点:一是放款的综合成本够不够低;二是配资比例够不够高,额度够不够大;三是放款速度够不够快;四是产品形式够不够灵活,比如能否配合解决出表的问题;四是风控要求会不会过于严苛;五是投后要求宽不宽松,比如前融资金是否能与开发贷并存。

根据当前的监管要求,银行、信托、私募类融资款项均不得提供给房企用于缴纳土地款。为解决强主体房企的土地前融需求,我们目前主要是与国企或外资机构合作设立有限合伙企业并对开发商提供股权融资的形式完成前融的放款,以此满足强主体开发商对放款成本、放款效率等方面的核心诉求。为便于说明,我们就当前对强主体房企的前融业务操作做相关介绍和说明。

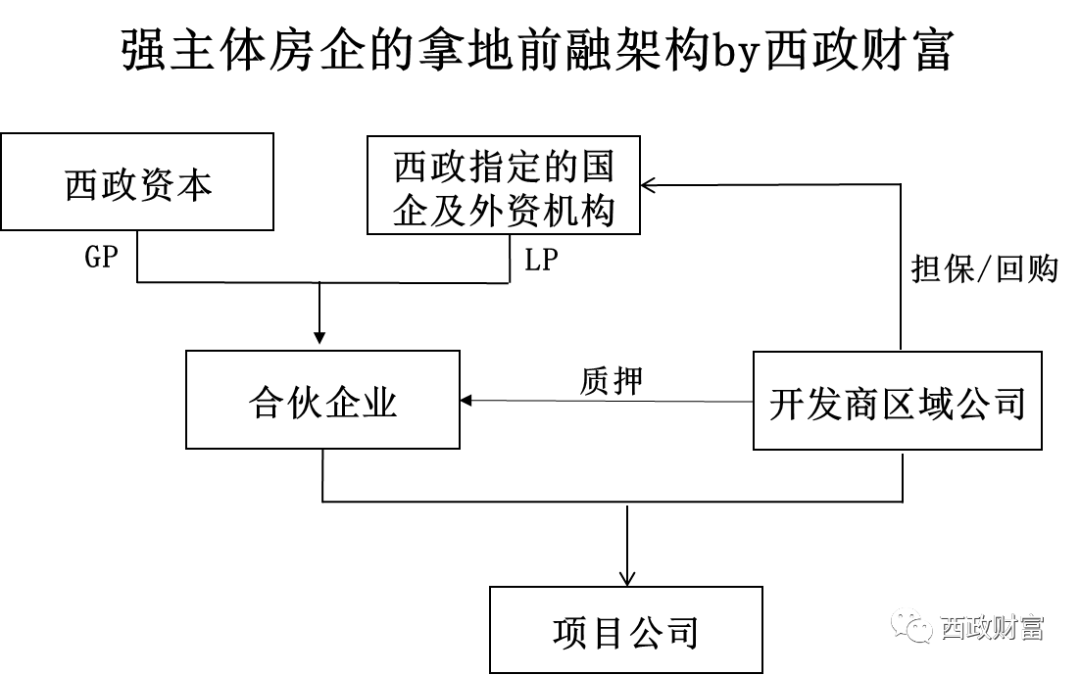

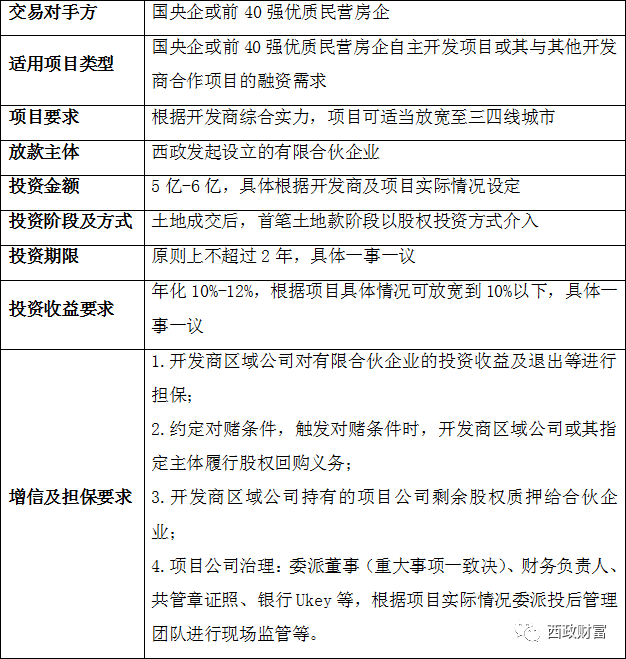

一、强主体房企的拿地前融方案

在我们目前的业务操作中,对强主体房企的土地款融资主要是与国企或者外资机构合作,核心操作模式是我们西政发起设立有限合伙企业,国企或外资认购合伙份额后,合伙企业直接以股权投资的形式取得目标公司或项目公司的股权,其中融资款项一般都是以“实收资本+资本公积”或“实收资本+股东借款”的形式完成注入。从业务的操作情况来看,因我们对强主体房企的放款成本可以做到年化9%-12%上下,股权投资形式不涉及到土地抵押,且我们的前融资金可以与开发贷并存,因此我们目前对强主体开发商的土地前融业务还是有较大的竞争力。

(一)交易架构及流程说明

1.投资架构:西政资本作为GP与其指定主体(LP)共同成立合伙企业,以股权投资方式与开发商区域公司共同成立项目公司,进行项目的开发合作。

2.投资前提条件:

(1)开发商需为国央企或前40强优质民营房企,其中开发商需有较好的主体信用及综合实力;

(2)合伙企业在项目交完土地保证金后介入,其中前融资金可根据项目实际情况与开发贷并存。

3.风控及增信要求:需由开发商区域公司对项目的开发建设进度及有限合伙企业的投资退出、收益实现等提供担保,其中土地无需抵押。

(二)基本融资要素说明

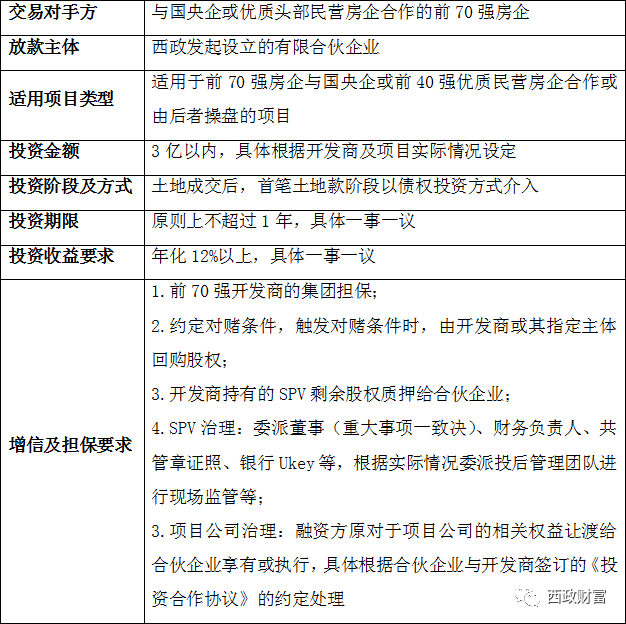

二、强主体房企合作小股东的拿地前融方案

在成本竞争非常激烈的情况下,如果我们无法给强主体房企直接提供土地前融款,那我们一般都会考虑就强主体房企有合作方的情况下给合作开发的另一方(小股东)提供拿地前融款项。因强主体房企在一定程度上能保障项目的顺利推进,因此这类业务对于我们来说风险方面仍旧较为可控,甚至前融的收益会更加可观。

(一)交易架构及流程说明

1.投资架构:西政资本作为GP与其指定主体(LP)共同成立合伙企业,合伙企业持有SPV99%的股权,最终实现对底层项目公司的间接控制。

2.投资前提条件:

(1)融资方最好为前70强房企,适用于该前70强房企与国央企或经认可的前40强优质民营房企合作开发类项目;

(2)合伙企业在项目交完土地保证金后介入,其中前融资金可根据项目实际情况与开发贷并存;

(3)融资方原对于项目公司的相关权益让渡给合伙企业享有或执行,具体根据合伙企业与开发商签订的《投资合作协议》的约定处理。

3.风控及增信要求:需由融资方所属集团对项目的开发建设进度及有限合伙企业的投资退出、收益实现等提供担保,其中土地无需抵押。

(二)基本融资要素说明

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~