-

连接人,信息和资产

厦门第三轮土拍热度全面走低,成都第三轮土拍热度却稳中略有回温。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

12月9日,成都和厦门第三轮土拍也正式收官。和此前开拍的多数城市一样,成都也大幅降低了土地出让门槛,多举措增加项目利润空间,吸引房企拿地。而厦门则较为特殊,是三轮中少有的几个升级出让规则的城市。

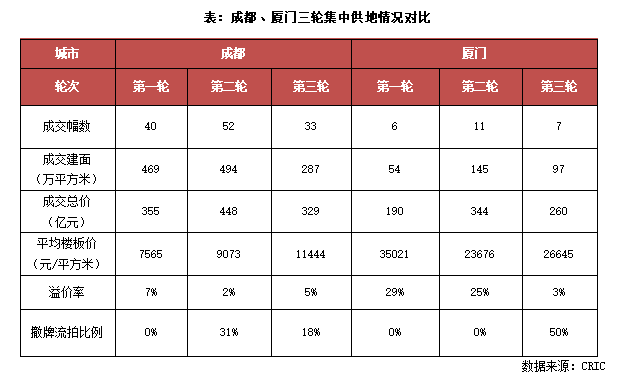

最终,两城的土拍热度也表现各异,降门槛的成都三轮土拍热度稳中略有回温,而厦门则成为已完成三轮土拍的城市中流拍率最高的城市。具体就两城三轮土拍表现来看。第三轮集中供地,成都共出让40宗地,最终7宗地流拍、33宗成功出让,总建面为287万平方米,共收金329亿元。和前两轮相比,成都第三轮的成交建面和金额均有所缩减,但竞拍热度并未较二轮进一步走冷,溢价率、流拍率等热度指标表现均好于第二轮。不过,区域热度分化加剧,高新、天府新区竞争热度仍在,郊区则明显遇冷。

而厦门三轮土拍则寒意浓浓:出让的14宗地仅有7宗成交,还是在本地国企大比例拿地的背景下才顺利出让;7幅地仅有2幅有溢价,整体溢价率直接由前两轮的25%以上降至3%以下,而被“寄予厚望”的思明湖滨P05地块则因无人应价而撤牌,成为7宗流拍地中的一员。

01 成都:地块冷热进一步分化,住宅限价提高下高新、天府竞争激烈

和此前完成第三轮土拍的南京、苏州一样,成都也放松了第三轮集中供地的出让门槛,并加大了热点城区的土地供应量,尤其是天府新区,本次更是推出了8宗地,是成都此次集中供地的主力区域之一。在上述举措的影响下,成都此次土拍热度明显分化,触顶成交与流拍现象并存。

三轮提限价、取消竞自持、减配建,三重举措增加项目利润空间

为了避免二轮集中供地中出现的大比例撤牌现象,成都第三轮集中出让明显放松了土地出让门槛,采取三大举措增加项目利润空间,以吸引房企拍地。

具体而言。在竞拍规则方面,成都取消了竞自持方式,所有地块均采取“限房价、限地价、竞人才公寓”的竞拍方式。虽然人才公寓要求对外出售时有85折优惠,但相比自持,人才公寓增加了项目的可售货量,提升项目的利润空间。

土地出让条件方面,成都此次更是大幅减少了地块的配建要求,除了常规物业用房等配建外,基本无其他配建。而在前两轮竞拍中,成都有多宗地需要配建10%的人才公寓或自持一定的租赁比例。此外,“现房销售”要求也并未出现在此次出让地块条件中,也进一步降低了地块的出让门槛。

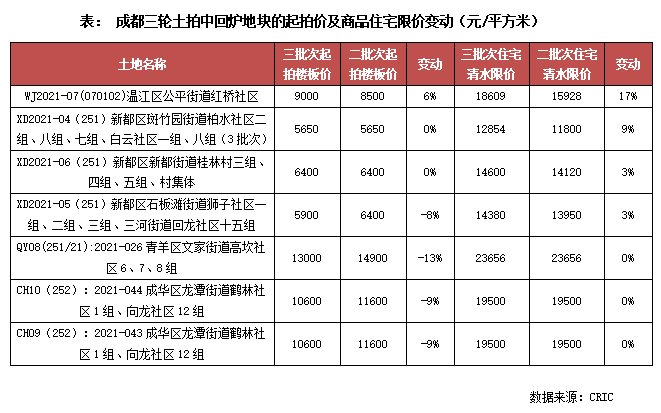

最值得一提的当属成都第三轮集中供应地块的商品住宅清水限价多较此前明显提升。如高新区大源板块宅地的商品住宅清水限价提升至28500元/平方米,是成都开启住宅限价以来出让地块中商品住宅限价最高的地块,天府新区华阳鹤林村地块的限价也由此前的17700元/平方米提升至2万元/平方米以上。而在7宗回炉宅地中,多数地块的商品住宅限价也给予了抬升,涨幅由3%~17%不等。

高利润仍是吸引房企参拍首要因素,高新、天府住宅提价下多宗地触顶成交

在上述措施的影响下,成都第三轮集中土拍表现较次轮有所回温。最终,40宗地中仅出现了7宗地块流拍,比例较第二轮明显下降;33宗成交地块中有12宗地溢价成交,占比达36%,较二轮提升了7个百分点,触顶地块也有6幅,比例也有所上涨。

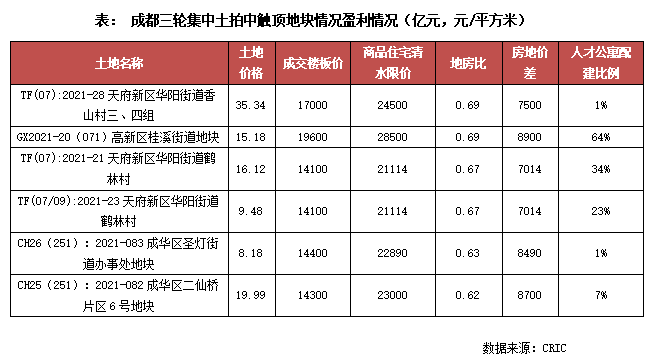

虽然整体土拍热度有所回温,但竞拍热度多集中在规划利好、区位价值高的区域如高新、天府新区等或配套成熟的主城区如成华区等,此次触顶成交的6幅地也均位于此区域。其中,竞拍热度最高的地块当属高新区桂溪街道地块,该宗地吸引了中海、建发、华润、新希望、绿城等多家实力房企参拍,再经过90轮举牌,最终由自贡民企四川远达以19600元/㎡的最高限价及销售型一类人才公寓比例64%竞得。再比如天府新区华阳街道几宗地,均有10家左右的房企参拍,竞拍热度比较高。

结合地块盈利空间来看,触顶成交地块虽然地房比均在0.6以上,但房地价差均在7000元/平方米以上,而这些地均要求成品住宅,也意味着房价地价差基本就能破万,利润空间相比二批次成交同区域地块有所提升。同时,这些片区也是成都楼市去化热点区域,项目去化压力较轻。因此,房企拿地意愿比较强烈,如建发、华润、远达、永慧、恒邦双林等企业均在高新、天府新区有落子。

外围城区冷意明显,回炉地块降地价也难吸引房企参拍

而成都郊区的宅地仍在持续遇冷。此次,成都郊区共供应了13宗地,最终成交9宗,且仅有1宗溢价成交,由华润以4.91亿元的总价竞得,成交楼板价为10900元/平方米,清水限价1.85万元/平方米。其余4宗地则惨遭流拍,其中新都斑竹园街道XD2021-04(251)地块为二次流拍,虽然本次将商品住宅限价上涨了1000元/平方米以上,项目利润空间有所提升,但最终仍无房企参拍。结合拿地房企来看,不考虑双流区两宗人才公寓用地,7宗地竞得房企中除华润和龙湖外,其余均为中小民企。可见,规模房企在这些片区的拿地意愿不强。

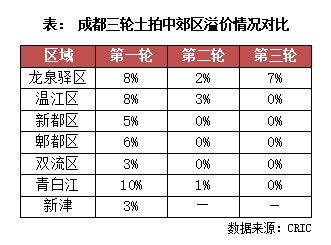

而结合前两轮土拍来看,郊区的地市在第二轮就明显遇冷,仅龙泉驿、温江和青白江三个区域有溢价,且溢价率降至5%以下;三轮中更是仅有龙泉驿一个片区有溢价,其余区域的地块均为底价出让。

02 厦门:土拍规则全面升级、三轮土拍热度寒冬降临,半数地块遭遇撤牌或流拍

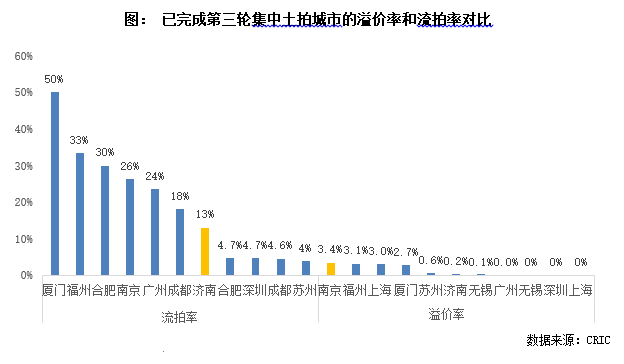

作为第二轮土拍最早收官的城市,厦门此前土拍并未受到8月份22城集中土拍新要求的约束。因此,在多数城市三轮出让规则放松的背景下,厦门第三轮土拍规则明显收紧,如全面限地价、限房价,岛内部分地块住宅销售提高至10年等。也正受此影响,在当前市场仍在探底的背景下,厦门第三轮土拍热度明显下滑,7幅地因无人报价而流拍,最终成交7幅地中仅有2宗溢价成交。

岛内宅地必触顶神话破灭,三轮土拍半数地块遭遇流拍

先来看厦门第三轮土拍的具体表现。本轮土拍,厦门共推出了14宗地,但7幅遭遇撤牌或流拍,最终仅成交7宗,总建筑面积97万平方米,共收金270亿元,成交面积与金额均低于第二轮。

对比厦门三轮集中土拍表现来看,第三轮土拍热度骤降,土拍整体溢价率由前两轮的25%以上直接降至3%以下,由保利国贸联发联合体竞得的湖里区P07地块和特发拿下的同安TP07地块成为本轮土拍中唯二溢价成交的地块。而被寄予“厚望”的岛内宅地也并无一宗触顶,甚至还出现了本轮热度最高的思明湖滨P05地块因无人应价而撤牌的现象,土拍热度显著下滑。

另外,对比已完成年内最终轮的城市来看,厦门的热度也属于中低水平。其中,厦门的流拍率更是位居11个城市之首,高达50%,是三轮土拍中撤牌流拍地块比例最高的城市。

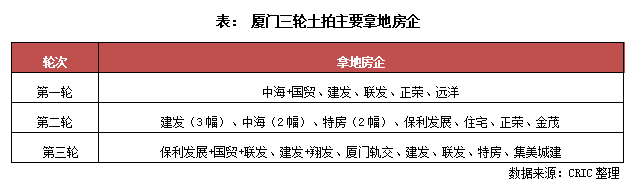

第三轮地块基本均由本土国企托底,建发成为厦门三轮土拍最大赢家

而在参拍房企方面,和前两轮相比,厦门第三轮参拍企业数量明显减少,尤其是外来房企的参与度更是大幅降低。据不完全统计,外来规模房企中仅保利、华润两家企业报名参拍,而在前两轮中有拿地的中海、正荣等均未报名参与本次土拍。

从最终成交结果来看,7宗地基本均被本土房企或其联合体所竞得,外来房企中仅保利发展联合国贸、联发拿下了本场土拍中成交总价最高的一宗地,即湖里区P07地块,土地成交总价达99.6亿元。

综合三轮竞拍结果来看,建发是三轮土拍中拿地幅数最多的房企,加上联合拿地共有6宗地入账,将进一步巩固建发在厦门的主场优势,来年市场份额也将稳居厦门首位。外来房企中,中海收获最多,三轮土拍中共有3宗地入榜,但主要集中在前两轮。

地块利润空间相对充裕,楼市持续下行才是热度骤降主因

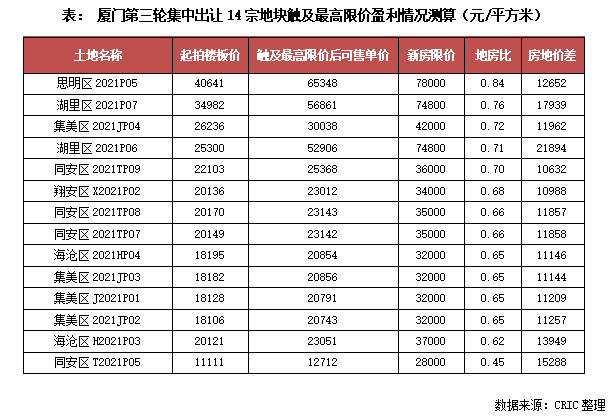

事实上,虽然厦门开启了全面限房价,但第三轮土拍出让地块的利润空间并不低。据粗略测算,14宗地即使全部达到最高限价,其平均地房比也在0.7以下,房地价差也均超过了1万元/平方米,如湖里P06地块的价差甚至高达2万元/平方米以上,仍给房企预留了一定的利润空间。

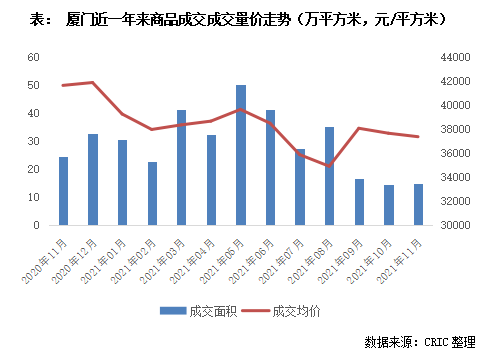

因此,厦门之所以还出现了大面积的流拍,更多是由于厦门近期楼市成交明显放缓。据CRIC监测数据显示,今年9月份以来,厦门商品住宅成交量较此前明显收缩,月均成交面积降至20万平方米以下,明显低于此前月份的成交量。虽然近期楼市放贷速度有所加快,但市场下行的背景下,整体成交规模仍未出现上升趋势,至11月末住宅成交面积仅为15万平方米,同比降幅高达40%。规模缩减下,厦门的库存消化周期也有所拉长,而11月又受多盘新开影响,去化周期更是拉长至20个月以上。

综上所述,虽然厦门第三轮土拍热度全面走低,但在当前楼市下行以及土拍规则全面升级的背景下并未出乎意料。同时,成都第三轮土拍热度却稳中略有回温,房企参拍积极性明显提高,尤其是民营房企拿地积极性较此前有所提高。这种现象在上海、合肥等城市的三轮土拍中也有迹象。联系近期政策环境来看,9月以来监管部门出手纠偏信贷政策,银保监会、证监会也强调会支持房企合理正常融资,房企融资环境较此前边际放松,这也是当前房企尤其是财务指标健康的房企拿地积极性提升的原因之一。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!