-

连接人,信息和资产

9月,房地产市场下行压力加剧,“金九”行情并未如期而至。

作者:克而瑞研究中心

来源:丁祖昱评楼市(ID:dzypls)

9月,房地产市场下行压力加剧,“金九”行情并未如期而至。

CRIC数据显示,28个重点监测城市商品住宅成交面积环比再降7%,同比跌幅进一步扩至25%,较2019年同期下降17%。一线城市成交全线回落,二、三线城市成交持续走低,近8成二、三线城市成交同比转降。

百强房企销售承压、业绩表现不及上半年和去年同期,9月,TOP100房企单月销售操盘金额环比首次下降,同比下降近四成。超九成百强房企单月业绩同比降低,同比降幅大于30%的企业超六成,逾半数企业同环比双降。

2021年还剩下最后三个月,行业进入全面冲刺阶段,但四季度并不容乐观,房企去化压力有增无减,截至9月末,有近半数房企目标完成率不及70%。

然而,宏观政策层面并未有放松迹象,“房住不炒”仍然是房地产调控的主基调,在这一主基调之下,一二手市场、金融供需两端、土地市场等方方面面迎来全面监管,并对行业带来不可逆转的变化。

最后三个月,房地产市场又会何去何从?无论如何,这一年一定会很不容易。值此之际,我们推出国庆特别策划:加油2021。复盘前三季度行业变局,展望重要的四季度市场走向,为中国房地产行业的2021年,加油!

01

9月单月业绩同环比双降

由于“金九”行情并未如期而来,9月,TOP100房企实现单月销售操盘金额7596亿元,环比下降1.8%,同比下降36.2%。值得注意的是,9月业绩规模环比首次出现下降,并从7月以来,已连续三个月同比下降,且同比跌幅进一步扩大。

随着去年同期销售恢复、业绩同比基数回升,今年二季度以来百强房企单月业绩增速呈明显放缓趋势。此外,下半年以来受市场整体降温的影响,百强房企业绩表现不及上半年和去年同期。

从累计业绩表现来看,前三季度百强房企累计销售操盘金额较2019年和去年同期分别增长22.8%和12.5%,累计业绩增速也在加速放缓。

表:2021年1-9月百强房企业绩表现及同比变动(亿元)

数据来源:CRIC

图:2021年1-9月百强房企单月操盘业绩表现及同比变动(亿元)

数据来源:CRIC

02

超9成房企单月业绩同比下降

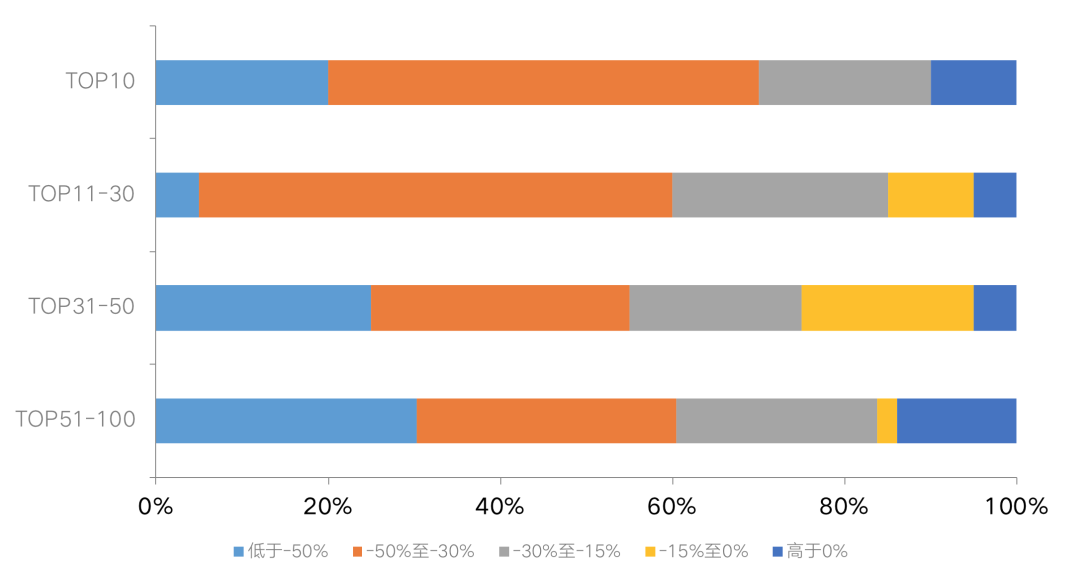

具体从企业表现来看,2021年9月百强房企中逾九成企业单月业绩同比降低,其中六成企业同比降幅大于30%。值得注意的是,包括TOP30房企在内,有近9成企业单月业绩不及上半年月均水平。

9月房企单月业绩表现不及上半年及历史同期,逾半数百强房企同环比双降。值得注意的是,在全口径TOP50中有21家房企9月单月业绩环比上升,其中阳光城9月单月销售业绩209.9亿元,是唯一一家同环比双增的企业。

图:2021年9月各梯队房企单月业绩同比分布情况

数据来源:CRIC、企业公告

03

销售规模格局进一步分化

百强房企在各梯队销售门槛继续提升的同时,规模增速也呈现一定的分化。

行业龙头房企继续增长稳健、保持规模优势,TOP10房企1-9月销售操盘金额门槛达到2138亿元,同比增幅最高达33%。TOP20和TOP30房企的销售操盘金额门槛也分别同比提升25.6%和19.8%,实现规模稳定提升。

而TOP50房企销售操盘金额门槛仅保持在426.9亿元,门槛增幅低于其他梯队房企。此外,截至9月末TOP100房企的销售操盘金额门槛同比增长23.5%至173亿元,而TOP200房企门槛则同比降低1.8%至44.1亿元,销售规模格局进一步分化、行业竞争加剧。

图:2021年1-9月TOP200房企销售操盘金额入榜门槛及变动(亿元)

数据来源:CRIC

04

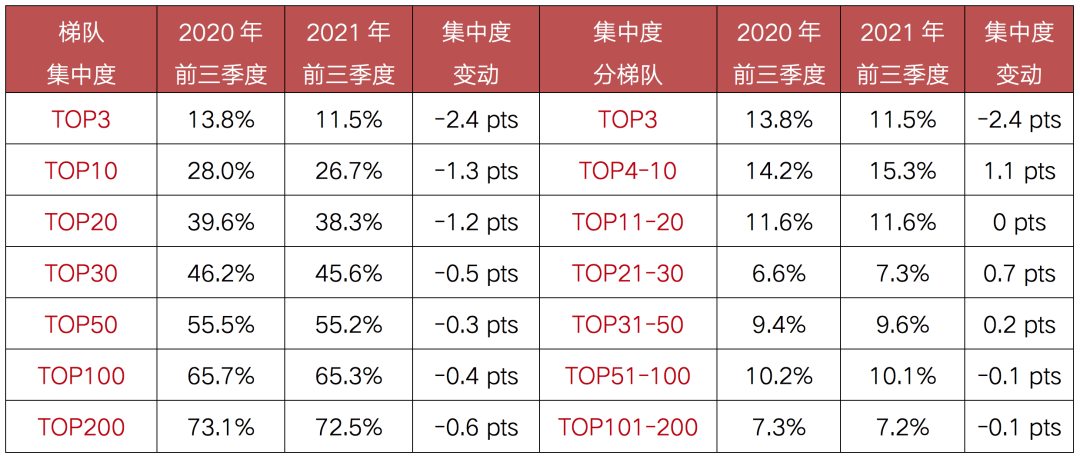

TOP4-10和TOP21-30房企集中度提升

1-9月,TOP100和TOP200房企销售操盘金额集中度分别为65.3%和72.5%,较去年同期分别下降0.4、0.6个百分点。

具体各梯队而言,TOP3龙头房企规模增速放缓明显,截至9月末TOP3房企销售操盘金额集中度较去年同期显著降低2.4个百分点至11.5%。

TOP4-10和TOP21-30梯队房企的市场份额则稳中有升,集中度分别提升1.1和0.7个百分点,竞争优势进一步深化。但随着市场资源向优势企业集聚,50强以外房企的销售金额集中度较去年同期略有降低,中小规模房企增长空间进一步受限。

表:2021年前三季度TOP200各梯队房企销售操盘金额集中度

数据来源:CRIC

注:操盘金额集中度=入榜房企操盘销售金额/统计局公布的全国商品房销售金额;其中,2021年前三季度全国商品房销售金额是根据前8月累计同比增幅推算9月同比增幅所得。

05

近半数房企目标完成度不及70%

今年前三季度,企业整体的目标完成水平表现出一定的分化。

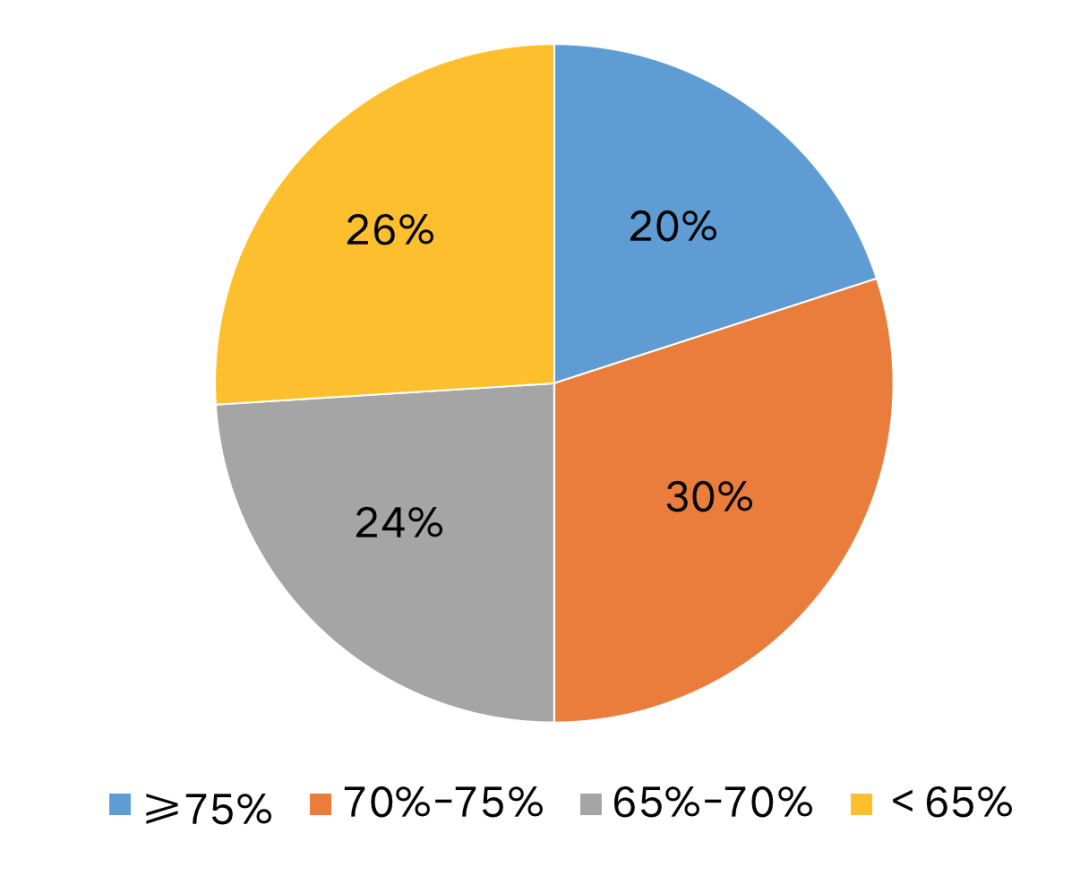

已披露年度业绩目标百强房企中,截至9月末,近两成企业的业绩目标完成率在75%以上,企业目标完成率高于80%的房企数量也有7家,业绩完成度较佳。具体来看,截至9月末大发、滨江、绿城、首开、金地、景瑞、正荣、融信等房企的业绩表现较为突出,目标完成率在75%以上,预计全年大概率能超额完成业绩目标。

然而,下半年以来,市场整体降温、销售业绩增速放缓,受此影响,截至9月末有近半数房企目标完成率不及70%,四季度去化压力较大。

图:2021年提出目标的规模房企1-9月目标完成率分布

数据来源:CRIC

房地产行业监管不断收紧、行业增速进一步放缓,针对房企投、融两端的调控力度不断加强。随着融资“三条红线”、投销比管控等政策相继出台,企业短期偿债压力加大、投资和扩张动能相应降低。尤其今年下半年以来市场整体降温、企业货量供应不足、项目去化表现不佳,使得销售承压。四季度,房企需要加快开发、保证货量供应,深化销售渠道、加强营销和折扣力度,促进销售去化、加速现金回流。

中长期来看,降杠杆将是行业政策的主要发力点。未来房企经营逻辑将加速向“以销定投”转变,在开发和销售端也对企业的经营效率、供货节奏及去化效率提出了更高的要求。

与此同时,近年随着前期高价地项目进入结算,房企整体的盈利水平下行已是行业趋势。未来企业也需加强产品打造、关注产品升级、提高产品适销性,在日趋激烈的市场竞争中保持发展优势。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!