-

连接人,信息和资产

9月15日,国家统计局公布了2021年1-8月国民经济运行情况以及房地产行业数据,整体市场不容乐观。

作者:丁祖昱

来源:丁祖昱评楼市(ID:dzypls)

在一系列调控政策加持之下,房地产行业初步建立稳定局面。

数据显示,1-8月全国房地产开发投资98060亿元,同比增长10.9%,保持基本稳定;新房销售短期内面临较大下行压力,8月单月商品房销售面积同比下降近16%,东部地区销售增速出现回落。与此同时,施工和拿地双双再度降温,其中新开工同比降17%至2019年以来月度最低。

01

销售规模累计增速连续8个月回落

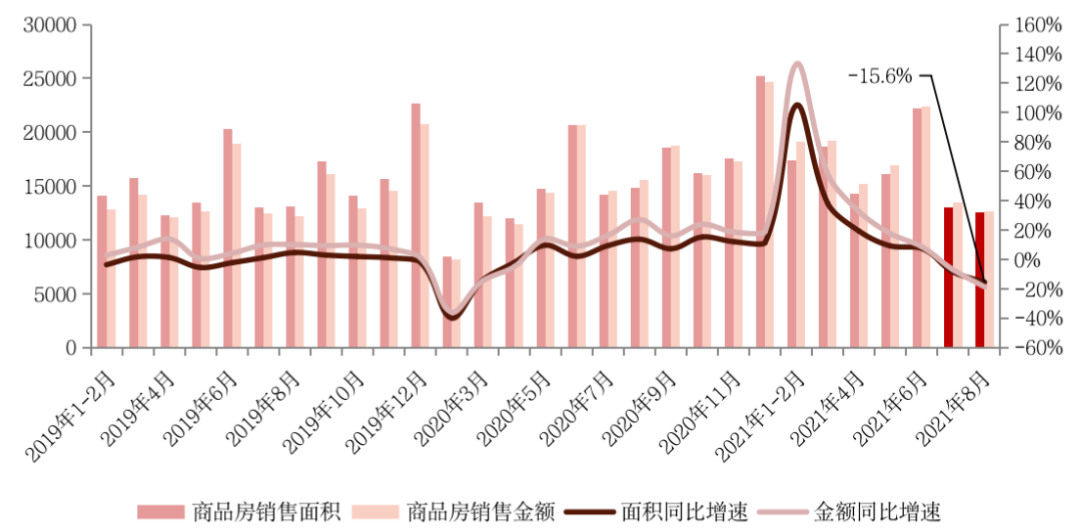

国家统计局数据显示:1-8月,商品房销售面积达到114193万平方米,同比增长15.9%,相较于2019年同期增长12.1%,两年平均增长5.9%;商品房销售额119047亿元,同比增长22.8%;比2019年1-8月增长24.8%,两年平均增长11.7%。

值得注意的是,1-8月商品房销售面积和销售金额同比增速分别较1-7月收窄5.6、7.9个百分点,这已经是连续第8个月增速回落。

单月来看,8月,全国新房销售规模同、环比进一步回落,销售面积和销售金额分别为12545万平方米和12617亿元,环比分别下降4%和7%。销售面积同比降幅扩大7个百分点至15.6%,较2019年同期也下降4%。

通过对比年内和历年基数,8也新房销售已出现明显降温,各地区市场表现均遭遇不同程度的遇冷,其中东部地区降温尤为显著。

1-8月,东、中、西部及东北地区商品房销售金额较1-7月同比增速分别回落9、8.3、4.8和7.1个百分点。上半年楼市表现尤为亮眼的东部地区销售增速回撤幅度最大。主要原因在于,二季度以来信贷政策、调控政策的收紧使得新房市场部分不合理需求得到抑制;部分房企“以价换量”使得观望情绪蔓延,延缓了刚性需求的释放。此外以一线及核心二线为首出台的二手房市场指导价政策,二手房市场的消极压力传导至新房市场。政策等一系列因素的影响将在三季度陆续显现于楼市。

全国月度商品房销售面积、销售金额及其同比走势(单位:万平方米、亿元)

数据来源:国家统计局

02

新房房价涨幅收窄,二手房房价环比全线下降

受部分城市在售项目“以价换量”影响,8月商品房销售均价环比降3%至10057元/平方米。

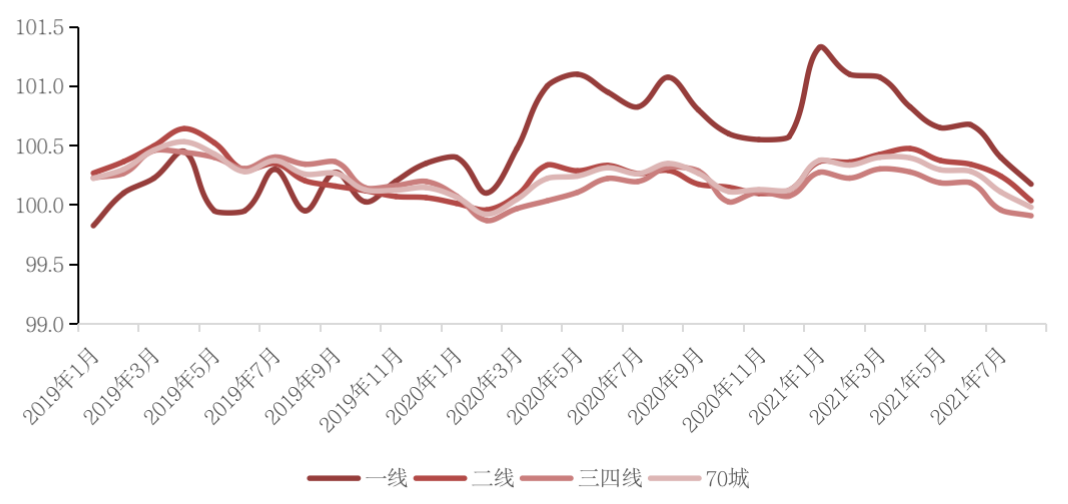

整体房价涨幅控制卓有成效,各能级一二手房价同比及环比涨幅均出现回落。其中,各线城市二手房销售价格下跌最为显著,环比涨幅回落和继续下降,这意味着,热点城市二手房指导价格政策的调控效果初步显现。

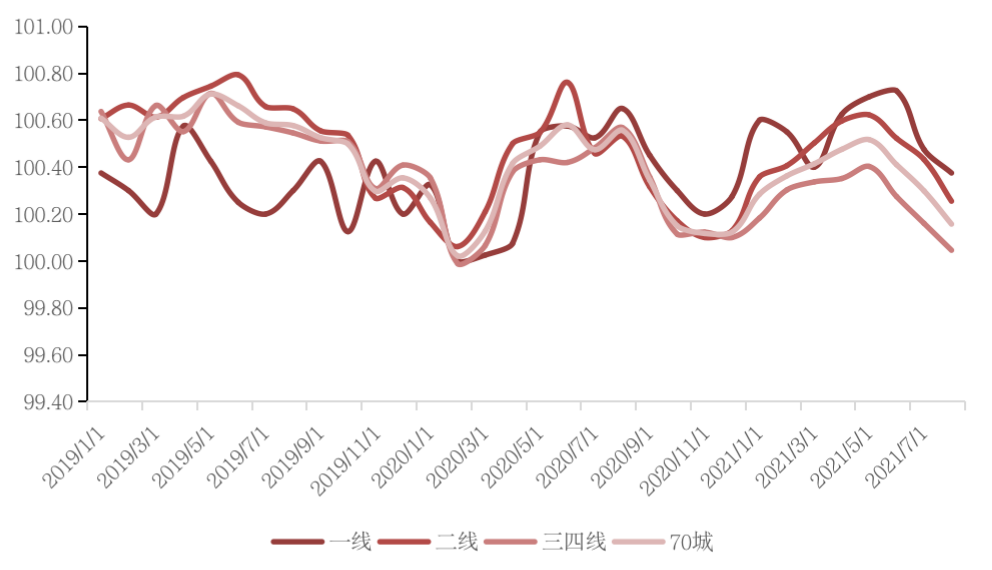

从全国70个大中城市商品住宅销售价格来看,8月份,一、二、三线城市新建商品住宅销售价格环比上涨0.3%、0.2%和持平,涨幅比上月分别回落0.1、0.2个百分点。一、二、三线城市二手住宅销售价格分别环比上涨0.2%、环比上涨0.2%、环比下降0.1%,其中,一线城市中深圳环比下降0.4%,连续4个月下降;三线城市二手房价格连续两个月下降。

从房价涨跌城市数量来看,8月份70大中城市中有46城新建商品住宅价格环比上涨,较7月减少5城。二手住宅方面,8月上涨城市27个,下跌城市34个,并创下2015年4月来除了疫情影响的2020年2月,二手房下跌城市首次超过上涨城市数量。

2019年1月以来70城及各能级城市新建商品住宅价格指数环比走势

数据来源:国家统计局

2019年1月以来70城及各能级城市二手商品住宅价格指数同比走势

数据来源:国家统计局

03

8月新开工同比降17%,创近三年新低

房企审慎态度下新开工大幅减缓。

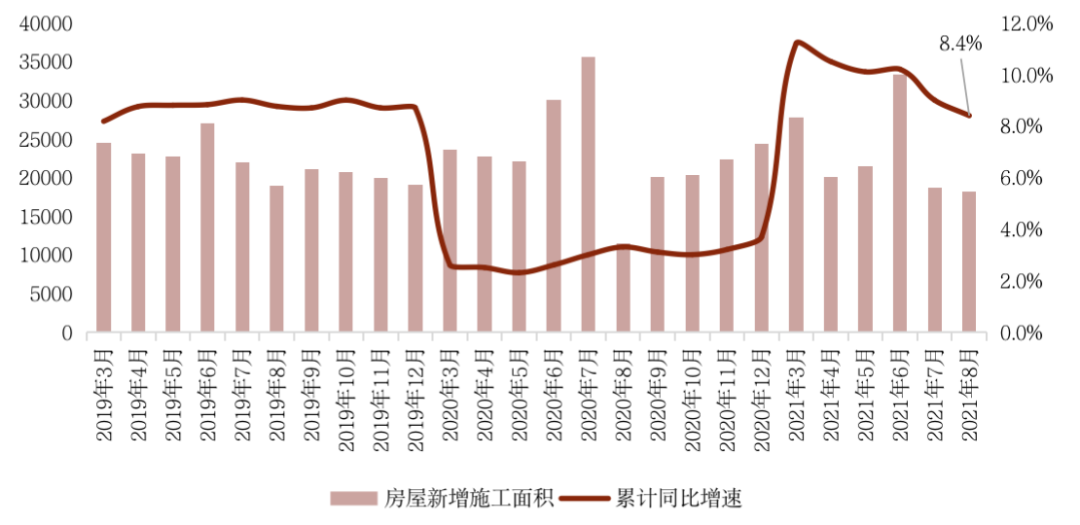

数据显示,1-8月,房屋新开工面积135502万平方米,下降3.2%,较1-7月降幅扩大2.3个百分点。受此影响,1-8月房屋施工面积同比增速再度收窄0.6个百分点至8.4%。

与此同时,单月新开工规模降至疫后最低。8月全国房企房屋新开工面积16554万平方米,环比降6%;较2020年和2019年同期分别下降16.8%和14.7%,是2019年以来月度最低值。

实际上,随着融资借款的收紧和销售回款的降速,房企本年到位资金累计增速已连续8个月回落,加之各地区新房销售表现遇冷,审慎预期之下,房企进一步减缓项目新开速度和施工强度。

房地产开发企业新开工面积月度走势(单位:万平方米)

数据来源:国家统计局

房地产开发企业施工面积月度走势(单位:万平方米)

房企拿地积极性有所减弱,土地购置面积和成交价款继续走低。

1-8月,房地产开发企业土地购置面积10733万平方米,同比下降10.2%;土地成交价款6647亿元,下降6.2%;二者较1-7月降幅分别扩大0.9和1.4个百分点。8月受到多城二轮集中供地规则调整,一二线城市土拍量价均延续低位运行。同时受土地侧调控进一步深入影响,热点三四线城市8月土拍降温明显,如嘉兴最近一轮土拍过半数地块未达熔断阶段即成交,3宗宅地更是底价成交。

全国房地产开发企业土地购置面积和土地成交价款增速

数据来源:国家统计局

04

开发投资额大概率进入负增长区间

1-8月,全国房地产开发投资98060亿元,较2020年和2019年分别增长10.9%和15.9%;两年增速涨幅较1-7月分别再度收窄1.8和0.62个百分点。

8月单月完成开发投资额13165亿元,环比增3.5%;同比仅微增0.3%,涨幅较7月收窄1.1个百分点,9月大概率将由增转跌进入负增长区间。

单月及累计投资规模增速双双收窄主要因是以施工和拿地为主的建安投资和土拓投资对整体规模的支撑进一步失力。

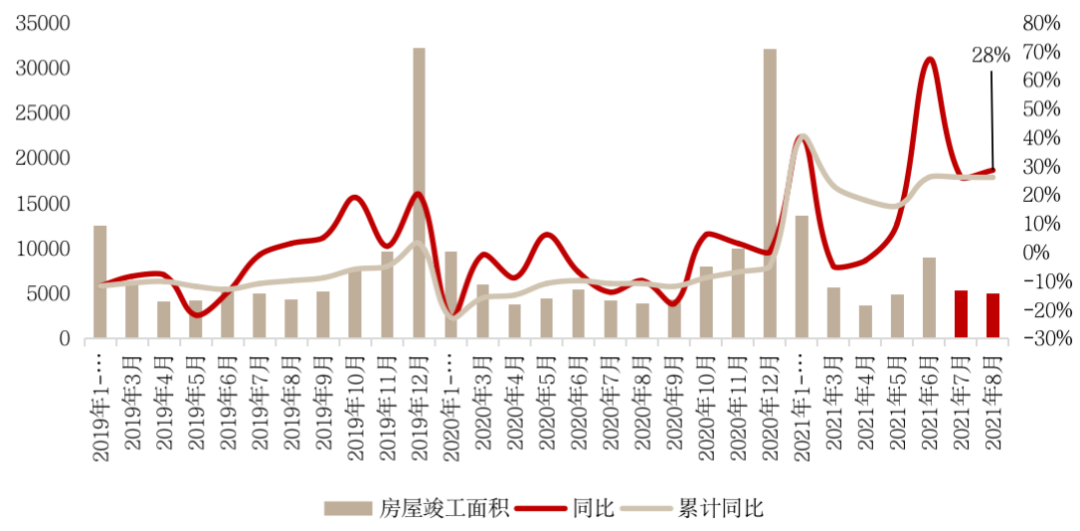

但值得一提的是,房屋竣工面积成为开发投资额一大支撑亮点。

8月全国房企房屋竣工面积4957万平方米,同比增速和累计同比增速双双增长至26%和28%。一方面“交付大年”下房企具备刚性压力,另一方面提速已售项目竣工可盘活预售资金监管账户内资金。因此房屋竣工面积持续发力,支撑8月整体投资规模环比小增。

全国房地产开发投资额月度走势(单位:亿元)

数据来源:国家统计局

房地产开发企业竣工面积月度走势(单位:万平方米)

随着信贷、融资、土地等各方面调控的推进,不合理购房需求得到较好抑制,短期来看楼市面临一定下行压力。“金九银十”传统销售旺季表现预计不及往年。考虑到刚需逐步释放,多主体供应和多渠道保障之下,中长期楼市规模将向好发展。

房企投资方面整体拿地情绪将更加理性冷静,随着土地市场供给侧调控进一步深入,多个重点城市调整并升级了二轮集中土拍规则,热点三四线城市也纷纷跟进,加强对地价、溢价率的管控。调整后多城宅地重新入市,届时土地购置面积将重新成为开发投资额的有力支撑。

受短期新房销售及房企到位资金有限的影响,四季度房企对项目新开工将继续保持谨慎态度,减缓开工进度和降低施工强度将成为更多房企的选择。但“交付大年”和资金回款压力下,项目竣工面积将持续发力,并延续当前增速历史高位水平。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!