-

连接人,信息和资产

从新房销售规模、房屋施工面积和土地购置面积等指标来看,行业回暖时刻远未到来。

作者:克而瑞研究中心

从新房销售规模、房屋施工面积和土地购置面积等指标来看,行业回暖时刻远未到来。

5月16日上午,国家统计局公布了2022年1-4月宏观经济和房地产行业数据。叠加国内疫情冲击的超预期影响,经济下行压力进一步加大,房地产行业销售与投资双双进入大幅负增长。4月东部地区受疫情影响重挫,商品房销售规模同比跌幅扩大21个百分点。房屋施工、新开工和竣工三个阶段的规模指标均创史低,土地购置面积累计同比降幅再度扩大,受三方面拖累前4月开发投资增速有正转负,4月同比降幅扩大至10%,成为2008年之后第三次大幅负增长的年份。稳定房地产的政策亟需加大力度,重塑市场预期,不致成为经济增长的拖累。

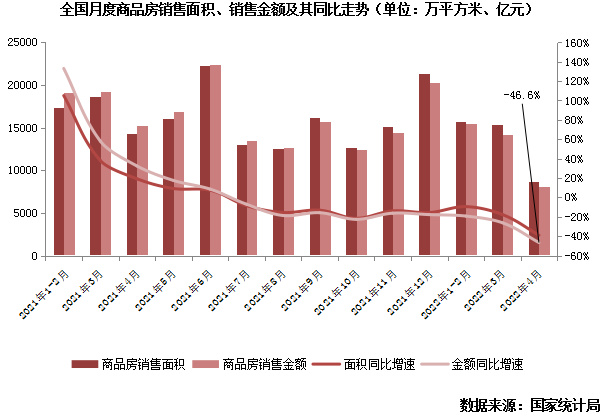

01 东部地区受疫情重挫下跌28% 4月销售同比锐减四成且跌幅扩大21PCTS

据国家统计局数据:1—4月,商品房销售面积39768万平方米,同比下降20.9%;商品房销售额37789亿元,下降29.5%。降幅较1-3月分别扩大7.2pcts和6.8pcts。

单月来看,商品房销售面积和销售额均不足五位数,为8722万平方米和8134亿元,同比分别下降39%和46.6%;二者降幅较3月扩大21.3pcts和20.4pcts。

4月全国商品房销售规模增速无论是同比还是累计同比均出现大幅度下降,主要原因有二:

一方面是疫情反复对区域楼市造成严重影响,1-4月东部地区和东北地区商品房销售面积分别同比下降28%和42.7%。尤其是受上海疫情辐射,长三角城市群内强二三线城市普遍遭遇了间歇性静态管控,对市场情绪和购买能力影响巨大。东部地区楼市销售停滞使得全国商品房规模失去支柱。

另一方面是高度密集的新政未收到明显成效。截至5月16日,2022年全国累计出台了纾困政策超过270次,单4月66个地市出台123条新政。然而“政策易改,信心难振”。当前正处于降息调规的政策惠民和居民购房信心的博弈期。据CRIC调研,全国50个主要城市4月平均开盘去化率仅30%,五一假期期间多数城市购房者仍处于观望状态。

此外值得一提的是,4月全国商品房销售均价为9326元平方米,环比上涨1%,同比下降12%。弱三四线城市以价换量现象依旧普遍,但效果已大打折扣。部分强二三线城市陆续回收销售折扣,因此4月全国商品房销售均价触底微增。

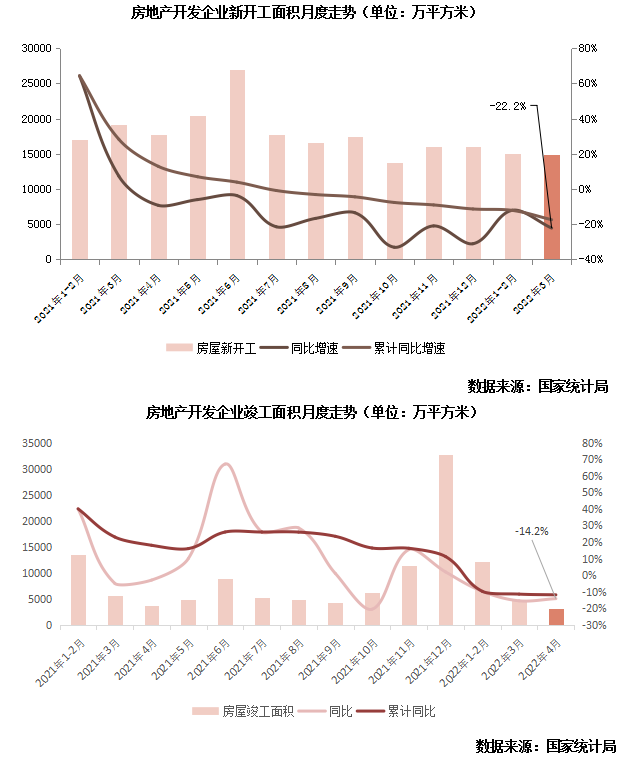

02 4月新开工同比跌44%、竣工规模创新低 土地购置降幅再度扩大

据国家统计局数据:1—4月,房地产开发企业房屋施工面积818588万平方米,同比持平;房屋新开工面积39739万平方米,下降26.3%;房屋竣工面积20030万平方米,下降11.9%。三者较1-3月降幅分别扩大1pct、8.8pcts和0.4pct。

单月来看,4月房地产开发企业房屋施工、新开工和竣工面积分别为12329万平方米、9901万平方米和3101万平方米,同比分别下降38.7%、44.2%和14.2%。

从数据上看,前4月施工面积增速已降至0%,创近五年新低。4月新开工面积不足1亿平方米,规模为2014年以来月度历史新低,同比降幅较3月扩大21.9pcts;竣工面积环比再降34.4%,同样创月度历史新低。

全国房地产企业房屋施工、新开工、竣工三个不同阶段规模指标均创史低,增速大降的主要原因在于疫情管控极大影响了项目施工强度。新开工项目难以做到“应开尽开”、在建项目频遭停工、竣工项目也无法如期竣工。此外由于房地产业和建筑业信心受挫,新开工和竣工规模更是一降再降。

据国家统计局数据:1-4月,房地产开发企业土地购置面积1766万平方米,同比下降46.5%;土地成交价款955亿元,下降20.6%;二者降幅均较1-3月有所扩大。单月来看,4月土地购置面积和土地成交价款分别为427万平方米和283亿元,同比下降57%和28%。

虽核心城市普遍降低了土拍门槛并让利房企,但由于整体行业债务问题尚未解决,土拍仍以国央企拖底、底价成交为主。以苏州为例,虽土拍门槛大幅放松,并且在开拍前两度松绑楼市限购限售政策,但除了园区和高新区两宗核心优质地块引得多家房企积极参拍外,其余超七成地块被本土城投托底竞得,整体溢价率依旧处于3%的低位。参拍企业以国央企和区域平台公司为主,民企仍不见踪影。

03 4月开发投资额环比两连降 同比降幅扩大8PCTS至10%进入历史第三次负增长

据国家统计局数据:1—4月,全国房地产开发投资39154亿元,同比下降2.7%,较1-3月降幅扩大3.4pcts。累计增速由正转负,为2014年起除2020年上半年以外首次。

单月来看,4月开发投资额为11389亿元,同比下降10.1%,降幅较3月扩大7.7pcts。环比来看则2022年起两连降,4月环比降14.2%。

投资规模负增长、单月同比降幅扩大、环比三连降表明当前行业投资热度已降至冰点。主要有两部分原因:

一方面是建安施工和土拓投资两类投资活动均处于历史最低点。正如上文所说,疫情对各地建安施工造成大范围停滞影响,同时民企负债和融资问题尚未解决(1-4月开发企业到位资金同比降23.6%),制约项目新开工和竣工进度,同时使得核心城市土拍仍以国央企托底为主。

另一方面是新房销售规模同比降幅持续扩大,各地区销售表现迟迟没有复苏迹象降低了房企销售回款的质量,同时影响了房企对后续开展投资的信心。

2022年4月房地产业下行趋势加剧,新房销售规模和企业投资规模均进一步下降。各地市密集的纾困新政尚未发挥明显效果。从新房销售规模、房屋施工面积和土地购置面积等指标来看,行业回暖时刻远未到来。

新房销售方面,密集的纾困政策仍在持续不断地出台。尤其是降首付、降利率等限贷层面的放松将引动一部分首置首改需求入场,强二三线城市或将率先回暖。进而带动全国市场规模降幅收窄。

房企拿地方面,土地市场冰点状态将延续。高流拍、国企央企托底将成为土地市场常态。首轮集中土拍已结束的城市中,除长沙、重庆、武汉等符合预期外,其他城市普遍反响平平。

房地产销售端和资金端的压力使得房企将继续保持对项目施工的谨慎态度,同时疫情防控也将继续制约施工强度。后续建安施工规模仍将下降。

土拓投资和建安投资两类失力下预计后续整体投资降幅将继续扩大。但需要注意的在建筑材料、工程安装等价格涨幅支撑下4月投资规模仍为8年内除2021年以外次高。因此预计后续投资增速将“先降后升”,随着房地产市场复苏而逐渐回升。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!