-

连接人,信息和资产

南通国有资产投资控股有限公司关于转移债务融资工具清偿义务的公告,计划由发行人母公司,南通城市建设集团有限公司,承继发行人发行的相关中票的偿付义务。

作者:债券球

来源:债券球(ID:bonds-ball)

今天看到南通国有资产投资控股有限公司(以下简称“南通国资”)关于转移债务融资工具清偿义务的公告,大致情况是计划由发行人母公司,南通城市建设集团有限公司,承继发行人发行的相关中票的偿付义务。笔者不禁联想到城投债务的控制问题。

一、合规性和操作性

对于不熟悉转移债务融资工具清偿义务的朋友来说,可能不太熟悉这样的方式,可能会疑惑子公司发行的债券居然可以由母公司承继?实际上在目前协会产品、公司债和企业债的相关发行文件里,对于债务的转移或者承继多有相关规定和描述。以本次案例来说,在南通国资相关中票的募集说明书中:

(一)存续期重大事项

(二)持有人会议召开情形

在持有人会议的召开情形部分,第2条为“发行人拟转移债务融资工具清偿义务”。

二、对于城投债务的借鉴意义

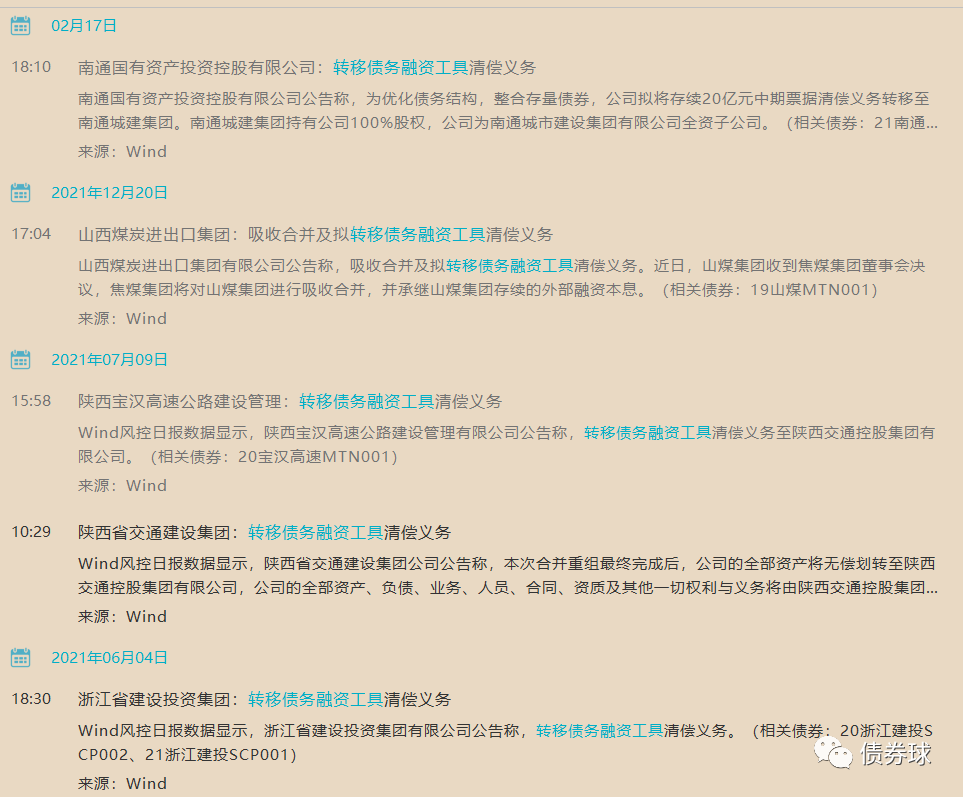

市场上已经出现一些转移债务融资工具清偿义务的案例,大多是涉及资产重组或者债务重组的结果,而南通国资的特殊情况在于,在企业运营正常的情况下,转而由发行人的母公司承继。联想到多地出台类似于最高融资成本的规定,笔者以为这种运作方式具有很强的借鉴意义。

(一)可实施性强

母公司,从合并角度,范围更广,层级更高,相对信用能力也会显得更强一些。如果将子公司的债务转移给母公司承继,在实际运作中,主要为债券持有人会议,获得通过的可能性更高。

(二)便于控制融资主体数量和融资规模

通过股权划转,同时参照此种方式操作,可以减少融资主体数量,逐步将区域内融资主体收缩到少数几个,对于弱一些的地方,比如区县,逻辑上甚至可以收缩到一个融资主体。在此前提下,对于总体债务规模的控制,操作起来难度自然会小很多。

联想再远一些,某种意义上来说,如果把地市、区县的平台的债务合并采取母子公司的方式进行运作也未尝不可。首先把区县城投股权划转到地市级城投,接着采取母子公司承继的方式,进而形成南通国资的模式,最后实现控制融资主体数量和融资规模的目标。当然从实务来看,目前这种操作的难度还是非常大,各管各的可能性要远高于这种设想。

(三)便于打开融资通道,降低融资成本

母子公司模式下,母公司层级相对更高,数量精简,在申报阶段,获取监管部门批文的可行性相对也要高很多。同时,在母公司相对更精、更强的情况下,降低总体融资成本也是自然而然的事情。

在上述因素的综合作用下,对于城投债控制,从区域角度来,实现城投债规模有效管控、成本下行,无疑具有非常重要的借鉴意义。不足的地方在于,某些地市层面都存在很大困难的区域,这种模式操作起来就未必奏效了。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!