-

连接人,信息和资产

按照往年的惯例,春节假期这个时段往往是全年冰点,但借助“就地过年”的机会,一线城市人口流动减弱,刚需、改善迎来一波集中释放。

作者:编辑部

来源:丁祖昱评楼市(ID:dzypls)

按照往年的惯例,春节假期这个时段往往是全年冰点,但借助“就地过年”的机会,一线城市人口流动减弱,刚需、改善迎来一波集中释放。房企也纷纷提出了“春节不打烊”的口号,安排项目销售人员通过调班、轮休等方式轮流在岗,调整供货节奏,抢占销售“窗口期”。

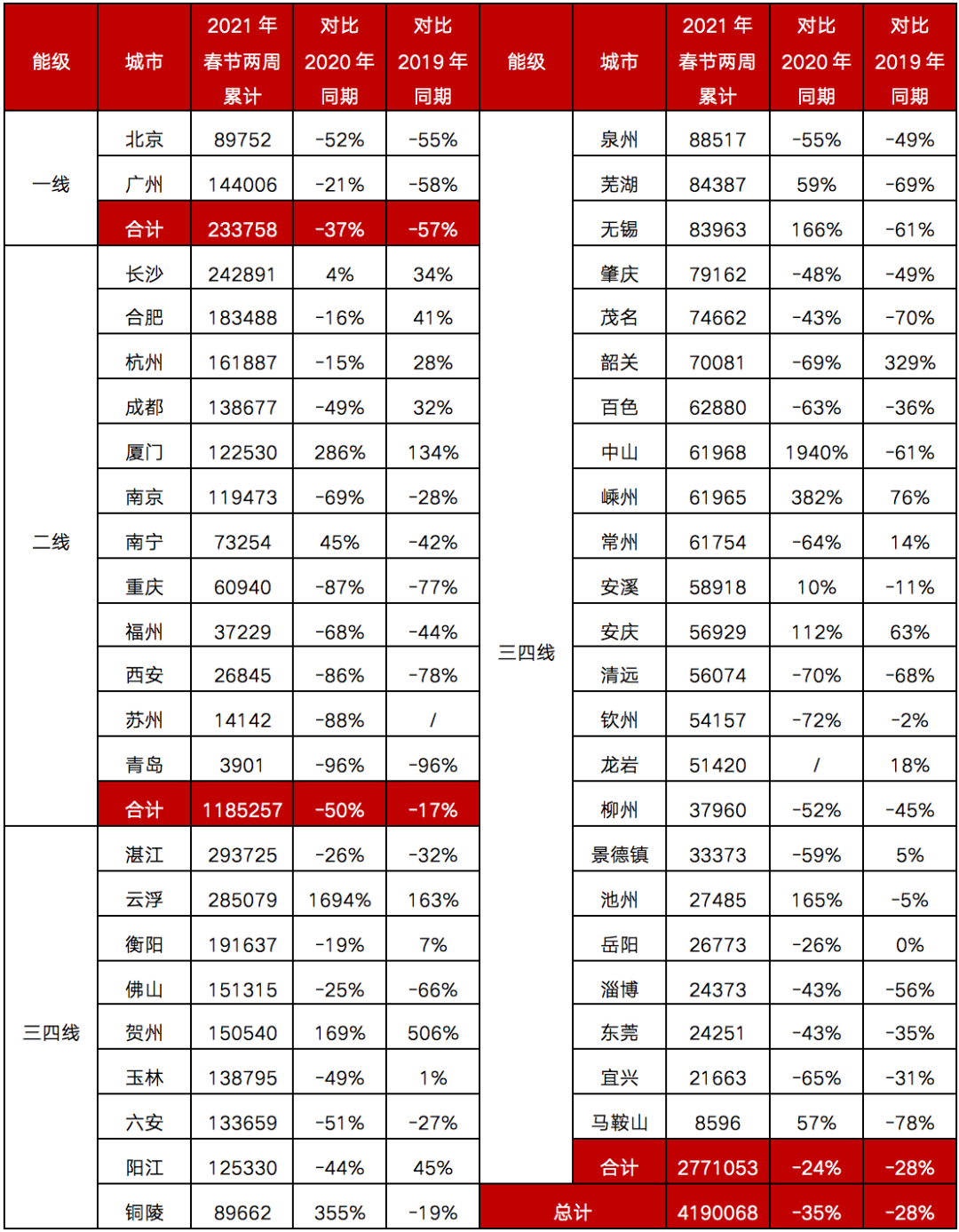

从成交来看,整体成交表现出“淡季不淡”的特征,30个重点城市在春节周(2021年2月11日-2月17日,下同)总成交量更是创3年来新高。分城市来看,总体呈现出“强者恒强,弱者持弱”的分化特征。

值得注意的是,春节期间上海、深圳和北京纷纷加强市场监管释放出一定的信号意义,全面落实“房住不炒”,稳定市场预期。鉴于现阶段房地产行业仍是去杠杆的重要领域,预计未来楼市冷暖变化将与信贷资金管控强度紧密正相关。

46城春节两周供应同比降3成

受“就地过年”影响,2021年春节假期房企推盘积极性普遍不高,尤其是三四线城市推盘积极性更是下降。据CRIC数据显示,重点监测的46个城市在春节两周(2021年2月4日-2月17日,下同)的新增供应量有了明显回落,较2020年同期下降了35%,与2019年同期相比降幅也达到了28%。

推盘积极性不高,与河北、黑龙江等省份新冠疫情“反扑”,中央强调“就地过年”密切相关。部分房企看淡春节楼市,推盘力度均有回调,与此同时,在推广时同样弱化了“返乡置业”的口号。据CRIC监测,2021年春节期间,TOP30房企中仅有世茂、金科等少数房企推出了区域联动的返乡活动,多数都是以项目层面推出。

春节“返乡难”的情况下,给一二线城市带来了机会。房企也调整自身供货节奏,着力加码留人能力较强的省会二线城市。长沙、合肥、杭州、成都、厦门等二线城市春节两周供货量较2019年同期均有了稳步上扬,涨幅基本都在30%以上,其中厦门更是达到134%。

表:2021年春节期间46个重点监测城市

商品住宅新增供应面积及其变化(单位:平方米)

数据来源:CRIC中国房地产决策咨询系统

一线城市购房需求仍然“坚挺”

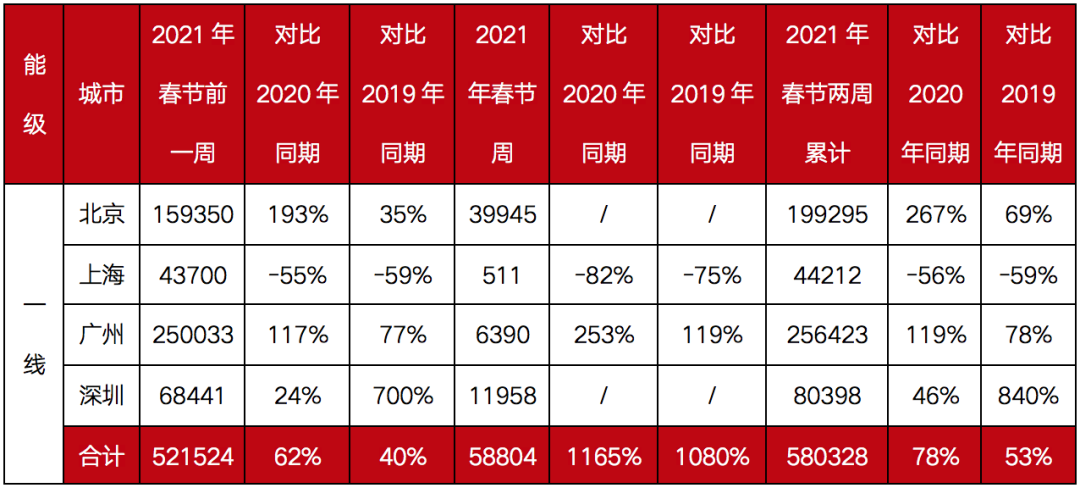

一线城市在春节期间表现可圈可点,2021年春节两周成交量增幅较2020年和2019年同期均大幅上涨50%以上。

具体到城市来看,北京、广州、深圳延续了春节前的高热度,春节2周累计成交量较2020年和2019年同期涨幅均超过45%,创近3年来春节同期成交新高。主要原因在于,“就地过年”背景下,一线城市人口流动性大幅减少,加之新冠疫情得到阶段性控制,多数售楼处在春节期间均保持“不打烊”状态,也刺激了一波购房需求得到集中释放。

以北京为例,2021年春节两周累计成交接近20万平方米,同比增长267%,与2019年同期相比上涨69%。

从春节期间多个项目迎来“小阳春”,中骏云景台项目负责人向我们透露一组数据,春节7天时间,中骏云景台共成交42套,成交金额达到9660万元。从春节到目前他一直在案场,他认为北京市场正稳步向上,对于项目而言更需要积极加推,把握好销售窗口期。

“和春节之前相比成交数据基本持平,我们一周去化正常在50套左右。”上述项目负责人表示,“由于春节期间没有做任何促销动作,整体表现仍然好于预期。”

表:2021年春节期间一线城市

商品住宅成交面积及其变化(单位:平方米)

数据来源:CRIC中国房地产决策咨询系统

返乡置业需求削弱但整体热度不减

受“就地过年”影响,三四线城市返乡置业需求被消弱,行情本不被看好,但从实际成交情况来看,总体成交热度超乎预期,19个重点城市春节周成交量较2020年同期“翻番”,较2019年同期增幅也达到了48%。

其中,保持较高热度的三四线城市集中在东南沿海一带,典型如温州、佛山、淮安、莆田、东莞等成交保持高热状态。

以东莞、佛山为例,两座城市本身作为“打工者天堂”,务工人员除了广东本省以外,大部分分布在广西、湖南、江西等多个中部省份,今年的“就地过年”无疑带动了一批刚需自住需求的集中释放,使得两地春节成交显著好于2020年和2019年同期。其中,佛山春节两周累计成交21万平方米,同比2020年同期增长39%,较2019年同期增长11%。

此外,仍有一部分三四线城市受到影响。典型如南宁、大连、茂名、惠州等城市迎来阶段性回调,整体成交转淡。实际上,这类城市从去年以来楼市进入下行周期,春节成交惨淡也在预料之中。

对比三四线城市,二线成交成交表现略显逊色,春节前一周(2021年2月4日-2月10日)成交热度较高,不过春节周则出现稳步回调,表现甚至不及去年新冠疫情同期。累计两周数据来看,较2020年和2019年仅增长了24%和29%,低于30城平均水平。

城市之间分化日益明显,整体表现出“强者恒强,弱者持弱”的典型特征。

从2021年春节期间的成交表现来看,整体好于市场预期,随着疫情得到阶段性控制,成交也将恢复新常态。因此我们认为,2021年行业规模大概率高位持稳,不同城市间分化依旧会持续加剧。

具体而言,四大一线城市楼市最具韧性,调控层层加码,围堵抑制投机需求的同时,刚需自住需求大概率得到进一步释放。二线城市则将迎来此消彼长的轮动行情,整体成交维稳。对于绝大部分缺乏基本面支撑、长期人口净流出的三四线城市来说,楼市仍将延续低迷走势。

值得注意的是,房地产市场具有风向标意义的京沪深三地在春节期间纷纷加强市场监管,也给市场敲响警钟,随着房地产市场显著转暖,一旦出现市场过热的征兆,市场监管必然会加强,以进一步规范房地产交易秩序,房地产行业仍然要紧绷“房住不炒”这根弦。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!