-

连接人,信息和资产

凉凉

作者:面包财经

来源:面包财经(ID:mianbaocaijing)

2018年5月21日,东方园林(002310.SZ)发布公告称,公司原计划发行的10亿元公司债券,实际发行规模仅0.5亿元。被市场称为“史上最凉发债”。说这是“史上最凉”或许言过其实,但股票走势真的开始凉凉了。

受该消息影响,公司股价一度逼近跌停,收跌4.01%。次日,公司发布公告称,目前资金状况良好,经营情况正常,公司有与之相匹配的资金计划。以下为公司股价走势截图:

东方园林发债为何遇冷?公司其他债券又是否存在违约风险?先来看看这家公司是靠什么挣钱的。

外延并购:从园林建筑到生态环保

东方园林传统业务为园林工程,于2009年11月在中小板上市,实际控制人为何巧女及唐凯。截止2018年3月31日,这两人合计持有上市公司49.17%股权。

2012年后,由于园林工程业务市场萎缩下滑,公司传统市政园林项目营收由2013年的45.31亿元下降至2016年的29.33亿元。主营业务营收下降,公司整体业绩在2014年及2015年出现了下滑。

传统景观行业不景气,东方园林开始以并购的方式向水系治理为主的生态修复业务转型。

2015年,公司收购了金源铜业、申能环保、吴中固废三家危废处理企业;2016年,收购专注小城镇污水处理的中山环保以及上海立源水处理技术有限责任公司;2017年,并购再加码,收购南通环保、湖北顺达建设等多家公司。

根据公开数据统计,2015年以来,公司在并购上花费的金额超过30亿。随着并购的增多,公司账面上的商誉余额也大幅增加,由2014年的不到1亿元增加至2018年一季度的21.18亿元。

以下为根据公开数据整理的公司主要并购事件:

通过并购扩张,公司目前形成了工程建设、水环境综合治理、市政园林三大业务板块,业务模式亦在2015年转为以PPP模式为主。

PPP(Public-Private Partnership),即政府和社会资本合作,指政府与社会资本共同投资、管理和运营某个公共基础设施建设项目或提供某种公共服务。

财报显示:2016年,公司中标的PPP订单投资总额为380.10亿元,同比增长9.91%;2017年,公司中标的PPP订单金额为715.71亿元,同比增长88.30%。

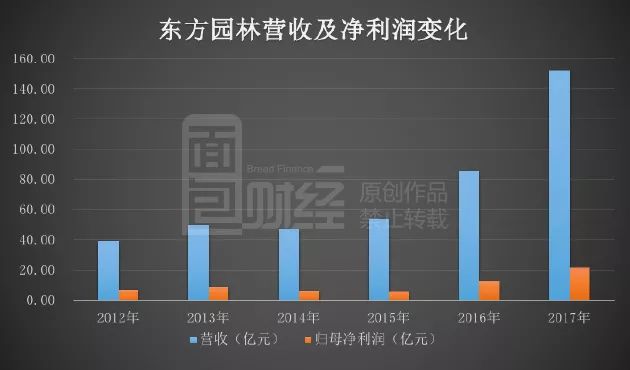

随着收购公司并表以及中标PPP项目逐渐落地实施,近两年公司业绩大幅增加。2017年,公司营收约152.26亿元,同比增加77.79%;归母净利润约21.78亿元,同比增加68.13%。

以下为根据公开数据绘制的公司营收及净利润变化情况:

业绩大幅增加,一年利润就有20多个亿,东方园林却频繁通过股权及发债对外融资,为什么呢?

探讨原因之前,先看看东方园林的融资历史。

频繁借钱周转:资产负债率高达70%

根据公司最新债券募集说明书,公司目前以水系治理为主的生态修复业务发展迅速,新签、在手PPP合同量快速增长,工程量的快速增加对发行人的资金实力提出了更高的要求。

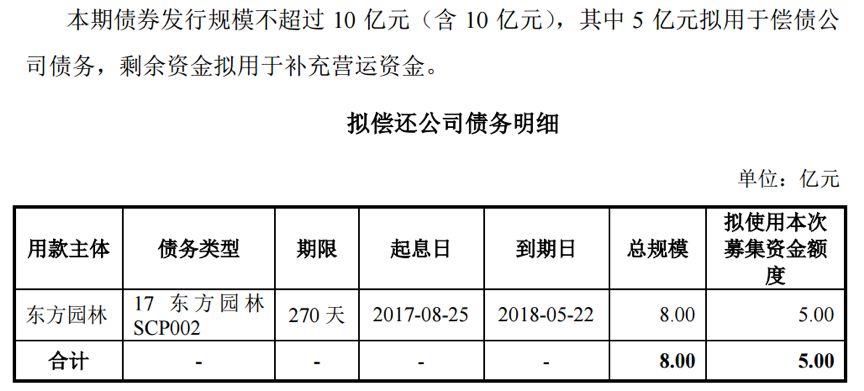

而此次发行遇冷的“18东林01”债券,原计划发行规模不超过10亿,其中 5 亿元拟用于偿债公司即将到期债务,剩余资金用于补充营运资金。

但是,原计划发行规模不超过10亿元的公司债券,实际发行规模仅0.5亿元。

而此前,东方园林已经通过发债筹集了大量资金。根据公开数据,2011年以来,东方园林通过债券融资金额合计约128亿,截止2018年5月23日,公司还有约66.5亿元债券处于存续期。

以下为公司还在存续期内债券的概况:

除了债券融资,公司还通过股权再融资用于外延式并购扩张。2013年以来,东方园林通过定向增发募集资金净额超过30亿元。

尽管有股权融资平衡,这些年东方园林的负债率仍然持续攀升,资产负债率由2014年底的56.22%增加至2018年3月31日的70.10%。截止2018年3月31日,东方园林总负债合计约268.95亿元,其中有息负债(短期借款、短期融资券、长期借款、应付债券等)超过100亿。

业绩大幅增加不但没有减轻债务负担,公司反而扩大举债规模来维持运营需要,为什么会出现这种现象?具体来看看东方园林的现金流情况。

现金流之谜:一年挣20多亿,却难补资金缺口

从净利润与经营性净现金流的对比来看,2015年之前,公司经营性净现金流大幅低于净利润,且持续为负。但是2015年以后,公司经营性净现金流大幅改善,随着利润的攀升持续增加,在2017年已经超过了净利润。

以下为根据公开数据整理的公司净利润与经营性净现金流情况:

经营性现金流大幅增加,东方园林为什么还要频繁发债筹资?

翻查相关公告,我们发现公司经营性现金流改善除了业绩提升之外,与业务模式的转变还有很大的关系:2015年,公司转为以PPP模式为主。

社会资本参与PPP项目的方式为与当地政府合作成立PPP项目公司,按照所持项目公司股份出资,项目公司负责PPP项目投融资、建设、运营等,政府与社会资本按照出资比例或其他约定比例共同享有项目收益。

简单的说,整个业务流程可以大致概括为这样:东方园林、其他社会资本、政府公司合资成立PPP项目公司→PPP公司承接政府PPP项目并获得特许经营权→PPP公司将工程承包给东方园林→东方园林负责建设工程、分批确认收入→PPP公司支付东方园林工程款。

目前,参与PPP项目的上市公司对PPP项目公司的处理有两种,并表或者不并表。尽管这两种处理方法均是合规的,但不同的处理方式会直接影响到公司的经营性现金流。一般来说,不并表的公司经营性净现金流会更好。

而东方园林在2017年年报中披露,对于PPP项目公司不纳入合并范围。以下为相关截图:

也就是说,东方园林先支付资本金到PPP项目公司,资本金支出体现为投资性流出;PPP工程建成以后,东方园林收到工程款,这笔现金流入则体现为经营性现金流入。

所以,研究东方园林的现金流不能只看经营活动产生的现金流,还要结合投资性现金流分析。

翻查财报,我们发现,2015年之后,东方园林经营性净现金流显著提升,而投资性净现金流大幅下降,且投资性净现金流出明显高于经营性净现金流入。到2017年,公司经营活动与投资活动合计产生的现金净流出已经超过15亿。

以下为根据公开数据整理的公司各项现金流情况:

虽然,利润大幅增加,但是大部分的钱都用来投资PPP项目,公司通过扩大举债规模来频繁补血。

现在的问题是,这样的经营模式是否可以持续?尤其是在民企债务频频暴雷的背景之下。(YYL)

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!