-

连接人,信息和资产

穆迪下调巴基斯坦主权信用展望至“负面”

作者:主权部

国家主权评级动态

穆迪下调巴基斯坦主权信用展望至“负面”

主要经济体利率及汇率走势

各期美债收益率全线上涨,主要经济体国债与美债收益率利差走势不一

美元指数微涨,除人民币外其他主要非美货币纷纷收跌

国际大宗商品价格走势

供给不确定性支撑国际油价再次突破120美元/桶

黄金价格小幅下跌

美联储正式开启“缩表”

当地时间6月1日,美联储正式开启“缩表”进程,也是美联储自2017年以来的首次启动“缩表”计划。本轮美联储资产规模高达8.5万亿美元,根据美联储公布的“缩表”路线图,6月计划将“缩表”475亿美元,三个月后每月“缩表”规模将逐步提高至950亿美元,预计今年“缩表”总规模约5,225亿美元,本次“缩表”采取“被动缩表”的模式。

联合点评:“加息”和“缩表”是美联储通过不同传导路径来控制市场上美元流动性进而影响通胀率的两种方式。由于“加息”会推高短端收益率,使得美债收益率曲线趋于平坦化,增加金融风险,因此美联储会在“加息”后启动“缩表”以提升长端收益率。由于“缩表”会直接影响市场上美元的数量,对二级市场的金融环境带来影响,因此美联储在5月就已经公布了“缩表”的路径和方式以加强市场对于“缩表”计划的理解,提高货币政策的有效性。此外,本次美联储公布的减持美债方式主要是调整再投资系统公开市场账户(SOMA)所持证券收到本金款项的金额,而非主动抛售债券,意味着不会出现强势回收市场流动性的问题,“被动缩表”的模式也能够使市场较好的把握政府“缩表”的节奏,降低金融风险。

美国5月非农数据好于预期

当地时间6月3日,美国劳工部公布数据显示,5月非农就业人口增加39万人,是自2021年4月以来的最低增幅,但高于市场预期的32.5万人;美国5月失业率录得3.6%,高于预期3.5%。

联合点评:虽然美国非农就业数据出现增幅放缓的趋势,但增幅超出预期在一定程度上缓解了市场对于经济放缓的担忧,显示出劳动力市场仍旧供不应求。失业率方面,虽失业率水平略微高于预期,但失业率已连续三个月保持在美联储的失业率目标(3.5%)附近。整体来看,美国劳动力市场仍处于最大就业状态,且持续趋紧的劳动力市场存在引发“工资-价格”螺旋上升的风险,因此在通胀仍未回落的背景下,强劲的劳动力数据将支撑美联储继续加息的紧缩货币政策节奏。

欧盟正式开启对俄罗斯的第六轮制裁

当地时间6月3日,欧盟委员会结束了在布鲁塞尔为期2天的欧盟特别峰会并公布了第六轮对俄罗斯的制裁措施,其中最受瞩目的措施为部分石油禁运和禁止欧盟公司为运输俄罗斯石油的船只提供保险服务。部分石油禁运是指禁止对俄罗斯的海运石油进口,暂不禁止管道石油的进口,但在今年年底之前,欧盟计划将从俄罗斯进口的原油降至10%。

联合点评:第六轮制裁预计将给欧盟和俄罗斯双方经济均带来显著影响。对于俄罗斯来说,俄罗斯对欧盟的石油贸易中的三分之二依靠海运出口,禁止海运石油进口将给俄罗斯造成约100亿美元的出口损失。短期来看,受益于石油价格的上涨和亚洲方面的加大采购,俄罗斯的石油收入受影响的程度有限;但从长期来看,俄罗斯与欧盟的石油贸易脱钩将对其经济带来显著影响。此外,欧洲保险公司为国际上大部分的石油贸易提供保险,本次新增的保险制裁将抬升俄罗斯原油的出口成本,影响俄罗斯石油的销售表现。对于欧盟来说,大幅削减俄罗斯石油进口不仅将进一步推高欧盟内各国能源价格,引发民众的不满和抗议,导致民众对于制裁的支持减弱;甚至还会造成能源供给的不稳定,或将对企业生产造成扰动,并对经济复苏带来打击。此外,从本次石油禁令历时一个月的讨价还价才达成部分共识可以看出,随着制裁的加深,欧盟各国经济受制裁的影响的程度不一,导致欧盟内部的分裂进一步显现。

欧元区5月CPI创下历史新高

当地时间5月31日,欧盟统计局公布数据显示,欧元区5月CPI同比上涨8.1%,高于市场预期7.8%,是欧元区成立以来的历史最高点。5月欧元区能源价格同比上涨39.2%、食品和烟酒价格上涨7.5%、非能源类工业产品价格上涨4.2%和服务价格上涨3.5%。

联合点评:俄乌战争引发欧盟对俄罗斯实施了严厉制裁,随着制裁逐步涉及能源领域,使得欧元区能源价格大幅上涨,推动欧元区通胀率一路走高。虽欧元区各国推出补贴或减税计划以减轻民众的生活压力,但收效甚微。能源价格的持续高企不仅会引发“工资-价格”螺旋上升的风险,还可能激起民众的不满,从而引发社会抗议和动荡。在此背景下,欧洲央行7月加息的预期逐步走强,预计欧洲央行将在7月和9月分别加息以遏制通胀走势。

日本政府债务创历史新高

当地时间5月31日,日本财务省公布数据显示,日本政府长期债务已突破千万亿日元的关口,升至1,017.1万亿日元,连续18年保持增长。若包含短期债务,日本政府总债务规模已达到了1,241.3万亿日元,较去年同期增加24.8万亿日元,连续六年创历史新高。

联合点评:日本财政缺口的持续扩大推高了日本政府债务一路走高:一方面,社会福利支出年年走高,以及新冠疫情的暴发导致巨额的财政救助支出;另一方面,由于消费的疲软、投资的减少、进口的上涨和出口的受阻,日本经济增长显著承压,财政收入增长缓慢。尽管如此,由于日本政府债务主要以本币债务为主且大部分由央行持有,因此日本政府面临的债务风险相对可控。

爱沙尼亚联合政府解体

当地时间6月3日,爱沙尼亚总理卡娅•卡拉斯向爱沙尼亚总统提议解除劳工部长、经济事务和基础设施部长和外交部长等7位中间党部长的职务并获得批准。同时卡拉斯表示,其所在的改革党将与祖国联盟党和社会民主党积极讨论组建新的联合政府;在此期间,7位被免职的部长职位将由7名改革党部长兼任。

联合点评:6月1日,由爱沙尼亚改革党提出的幼儿园教育法案在议会表决中遭到了中间党和保守人民党的反对而未能通过。本次法案的受阻叠加当前欧洲的地缘政治局势,使得党派之间因价值观不同的核心矛盾不断凸显。俄乌战争爆发后,改革党主张对俄罗斯强硬并大幅提高军费开支来保障国家安全,但中间党对此态度较为暧昧,因为其支持者主要为爱沙尼亚俄语社区的民众,深受俄罗斯文化的影响,对俄乌战争有着明显不同的立场。整体来看,俄乌战争不仅引发了欧洲国家之间的意识形态对立,也加剧了东欧国家内部的分裂。

加拿大央行和乌克兰央行宣布加息

当地时间6月1日,加拿大央行宣布加息50个基点,将隔夜利率提高至1.5%,银行利率升至1.75%和存款利率升至1.5%,符合市场预期。本次不仅是加拿大央行连续第二次加息50个基点,还是其央行将基准利率抬升至自2009年以来的最高水平。同时加拿大央行也表示,若通胀率持续攀升,央行将采取更加强势的加息幅度。当时时间6月2日,乌克兰央行将基准贷款利率由10%大幅提高至25%,这是乌克兰央行自俄乌战争以来的首次加息。

联合点评:通胀率高企和经济复苏强劲支撑加拿大央行强势加息。具体来看,受到俄乌战争和供应链中断的影响,能源和食品价格持续走高,推动加拿大通胀率在4月攀升至6.8%,远高于其央行通胀目标2.0%,且加拿大依旧强劲的消费需求将继续推高其未来通胀走势,央行不得不大幅加息以遏制通胀。另一方面,加拿大经济复苏势头强劲,2022年一季度GDP增速达到3.1%,也为央行大幅加息提供支撑。乌克兰央行大幅加息的目的主要在于降低其金融风险。在战争冲击的背景下,乌克兰央行前期主要着力于保障乌克兰银行和支付系统的正常运转,但随着战争的持续,乌克兰对于进口物资的依赖逐步增强,大量消耗了其外汇储备,因此乌克兰央行本次大幅加息以期望能够缓解其外汇市场的压力。

穆迪下调巴基斯坦主权信用展望至“负面”

6月2日,穆迪维持巴基斯坦长期本、外币主权信用级别为“B3/B3”不变,评级展望由“稳定”下调至“负面”。穆迪认为,高企的通胀率增加了巴基斯坦的外部脆弱性以及巴基斯坦国内的政治不确定也对其外部融资能力造成影响。具体来看,大宗商品价格的持续上涨导致巴基斯坦经常账户赤字进一步走扩,引发外汇储备持续下降,截至2022年4月底,巴基斯坦的外汇储备已降至97亿美元,不足以支撑巴基斯坦2个月的进口。在此背景下,巴基斯坦国内发生了政权更迭,而新政府由多个利益不同的政党组成,未来的立法过程恐存在一定阻力和困难,其中包括与国际货币基金组织达成的相关改革立法,增加了其宏观经济的不确定性。因此,穆迪下调巴基斯坦评级展望至“负面”。

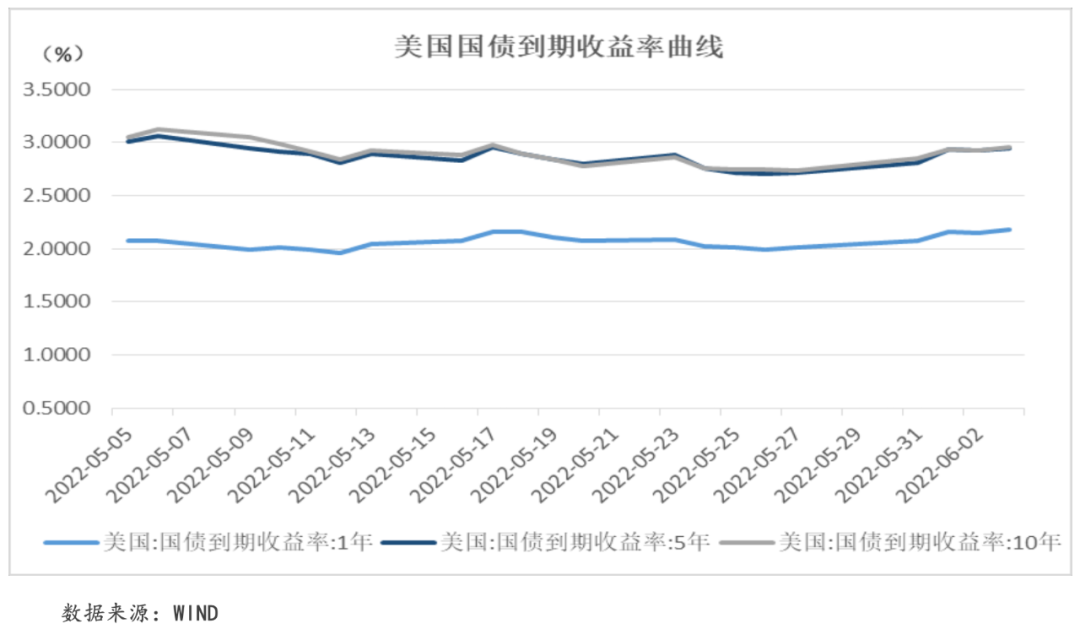

各期美债收益率全线上涨,主要经济体国债与美债收益率利差走势不一

本周,美联储理事沃勒“支持加息至中性水平以遏制通胀”的“鹰派”言论以及美联储主席鲍威尔在与美国总统拜登会面中再度强调了遏制通胀的紧迫性的论调都为美债收益率上行提供支撑。此外,本周美联储正式开启“缩表”也推动长端收益率上行。具体来看,本周1年期、5年期和10年期美国国债平均收益率较上周全线上涨11.85个BP、15.30个BP和14.55个BP至2.14%、2.91%和2.92%。

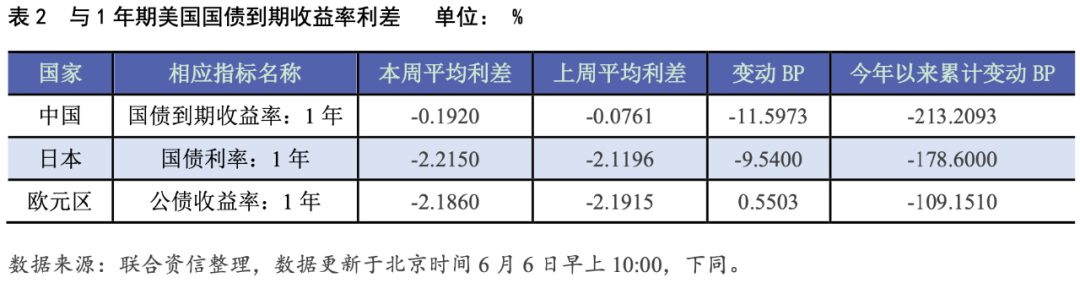

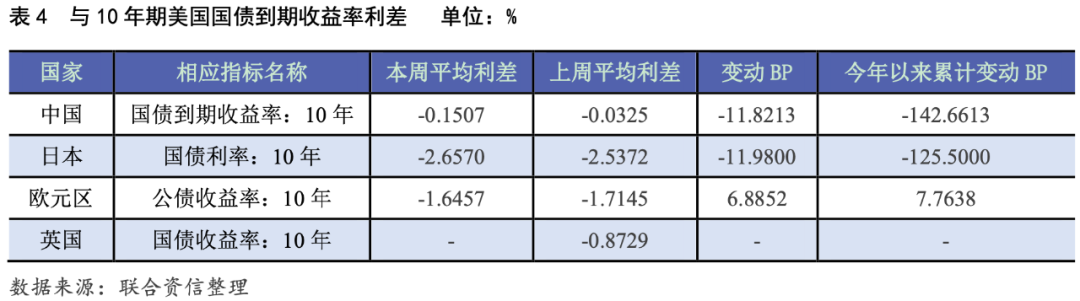

本周各期限中美国债平均收益率利差全线走扩,1年期、5年期和10年期中美国债平均收益率利差较上周走扩11.60个、9.81个BP和11.82个BP至-0.19%、-0.33%和-0.15%。本周1年期、5年期和10年期日美国债平均收益率利差较上周走扩9.54个、13.92个和11.98个BP至-2.22%、-2.89%和-2.66%。本周1年期、5年期和10年期欧元区公债与相应期限美债平均收益率利差较上周收窄0.55个、8.76个和6.89个BP至-2.19%、-1.89%和-1.65%。本周英国庆祝女王登基70周年,全国连放四天公共假期,暂无数据更新。

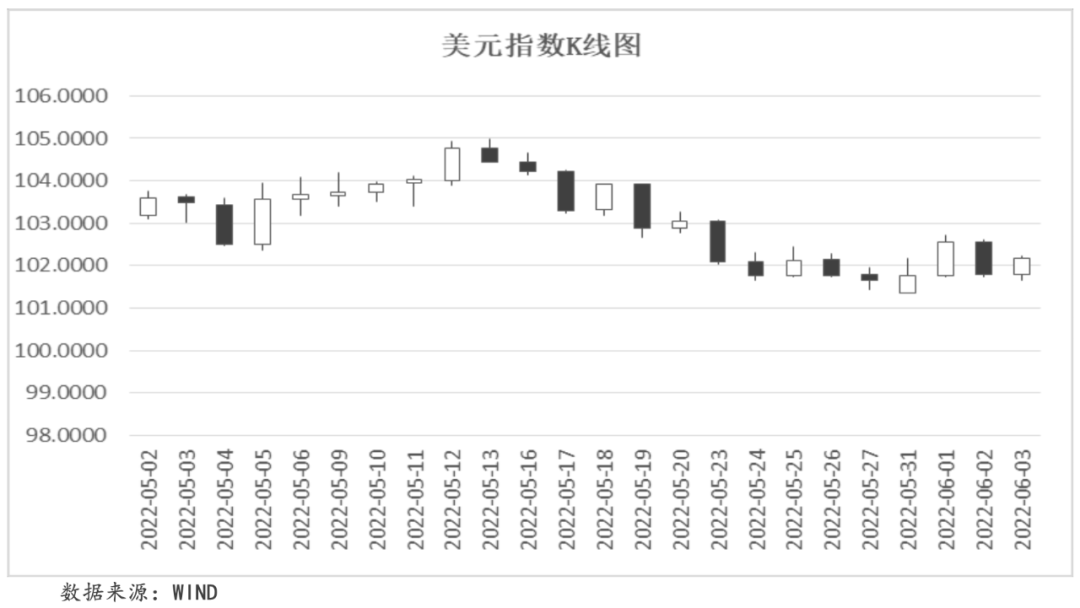

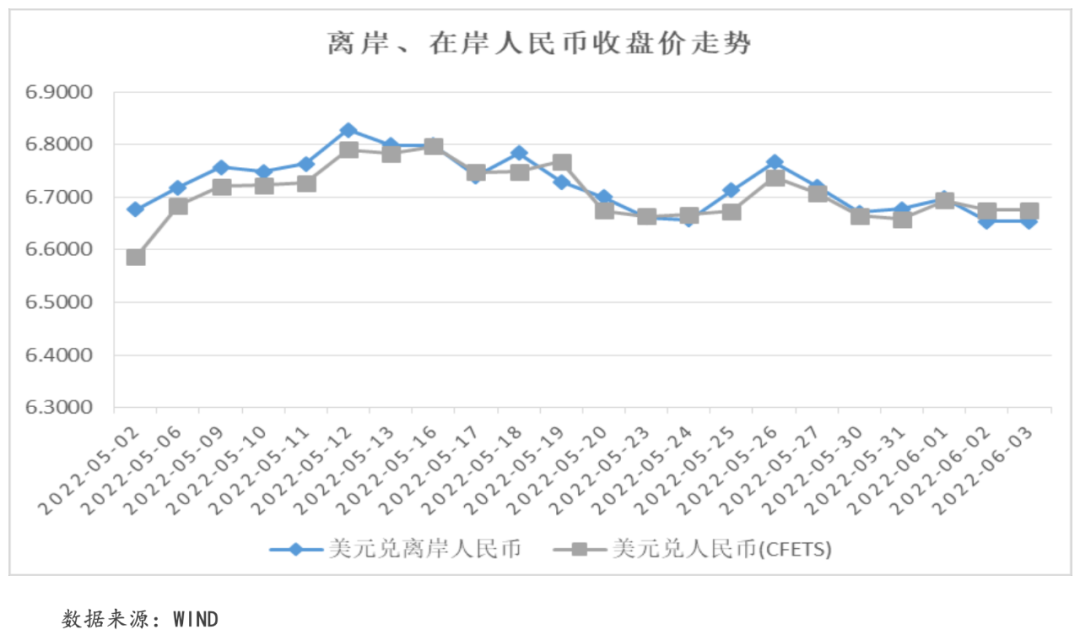

美元指数微涨,除人民币外其他主要非美货币纷纷收跌

本周,美国经济数据的超预期走好和美联储加息预期的增强都对美元形成一定支撑。周三,美联储正式开启“缩表”及美联储官员“鹰派”言论都支撑美元上涨;周四,5月“小非农”数据(ADP就业数据)录得12.8万人,不及市场预期的30万人,对美元造成打压;周五,非农数据的超预期走好,支撑美元再度上行。截至本周五,美元指数收于102.1704,周内累计收涨0.81%。

本周,欧元区5月通胀率创下历史新高,引发市场对于欧洲央行7月加息的预期进一步走强,对欧元形成一定支撑,但美元走强仍对欧元造成很大压力,本周欧元兑美元收于1.0718,周内累计收跌0.56%。本周,大量保守党议员就“派对门”事件对英国总理鲍里斯进行批判,或将引发不信任投票,再加上英国与欧盟在北爱尔兰协议问题上的争论也在逐步升级,导致北爱尔兰独立势力也有所活跃,事态恐进一步恶化,英镑因此承压,本周英镑兑美元收于1.2490,周内累计收跌1.29%。本周,随着美联储开启“缩表”进程,日美货币政策走势的进一步分化打压了日元的表现,大宗商品价格的上涨也对日本进口带来压力,美元兑日元收于130.8245,周内累计收涨2.54%,时隔两周再次突破130大关。

本周,中国疫情好转,上海宣布全面复工复产,叠加一系列稳经济的宏观政策的出台,中国经济回暖的预期增强支撑人民币汇率有所走高。截至周五,美元兑离岸人民币汇率收于6.6537,周内收跌1.05%;美元兑在岸人民币汇率收于6.6750,周内收跌0.45%。

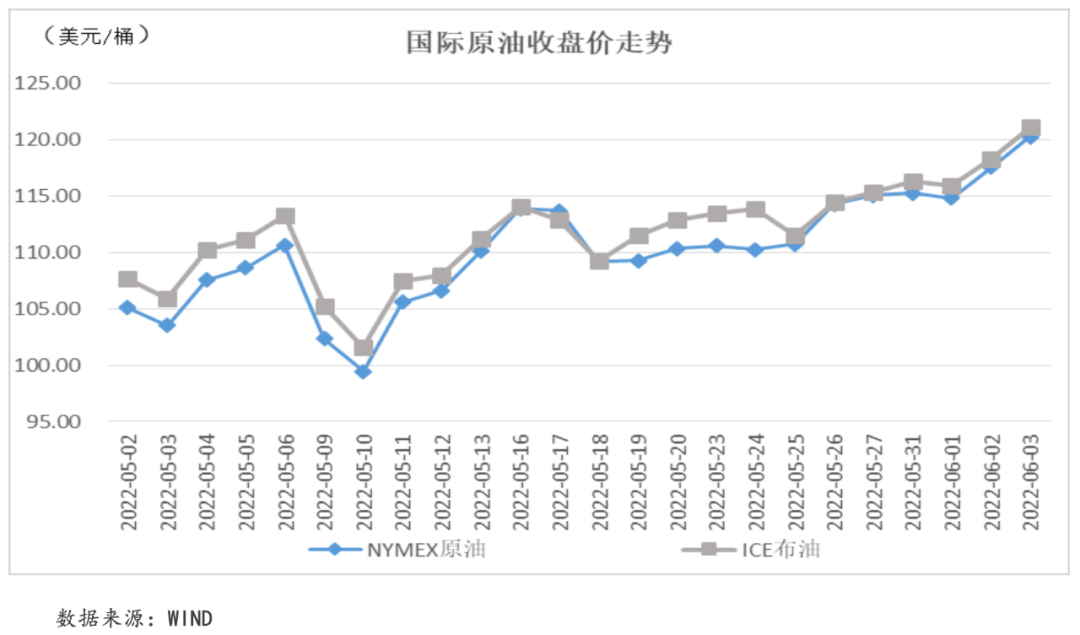

供给不确定性支撑国际油价再次突破120美元/桶

本周,在原油供给前景不确定性上扬的背景下,国际油价一路飙升。具体来看,欧盟正式启动了对俄罗斯航运石油的制裁,原油市场的供给局势的不确定性大幅上扬;OPEC+虽松口同意在7月和8月增产,但OPEC+中仅沙特和阿联酋拥有闲置产能且闲置产能有限,因此市场对于石油供给前景依旧存疑。此外,美国经济数据的依旧强劲以及中国经济活动逐步恢复都对于原油价格形成支撑。截至本周五收盘,NYMEX原油价格收于120.26美元/桶,周内累计收涨2.30%;ICE布油价格收于121.08美元/桶,周内累计收涨2.44%。

黄金价格小幅下跌

本周,黄金价格在美联储官员“鹰派”言论、美国经济增长前景和就业数据等多方因素的影响下呈现波动走势。周二,美联储官员的“鹰派”言论以及美联储主席鲍威尔与美国总统拜登就通胀问题的会面拉升长期美债收益率大幅走高,相应削弱了黄金的吸引力。周四,美国“小非农”数据(ADP就业数据)不及预期,引发市场担忧情绪,黄金价格出现上涨。周五,美国非农数据超预期走好,显示劳动力市场依旧强劲,黄金价格受此承压。截至本周五,COMEX黄金价格收于1853.90美元/盎司,周内累计收跌0.30%。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~