-

连接人,信息和资产

本文通过划分不同等级、区域、城市类型及疫情爆发程度不同的部分城市等对2020年前三季度酒店业运营情况进行分析,对未来酒店业的发展情况进行展望,并探讨疫情对酒店类证券化项目的影响。

作者:结构融资部

来源:联合资信(ID:lianheratings)

2020年第一季度,新冠疫情全国范围内大规模爆发,全国多地采取公共场所禁止聚集、多种公共交通停运、暂停各级酒店开放营业等措施,使得酒店业进入寒冬;随着全国范围内疫情的控制,第三季度酒店业逐渐回温;而2020年第四季度开始,少数地区零散发生区域性疫情,迫使疫区酒店业恢复脚步放缓。本文通过划分不同等级(一二三线)、区域、城市类型(商务/旅游)及疫情爆发程度不同的部分城市等对2020年前三季度酒店业运营情况进行分析,对未来酒店业的发展情况进行展望,并探讨疫情对酒店类证券化项目的影响。

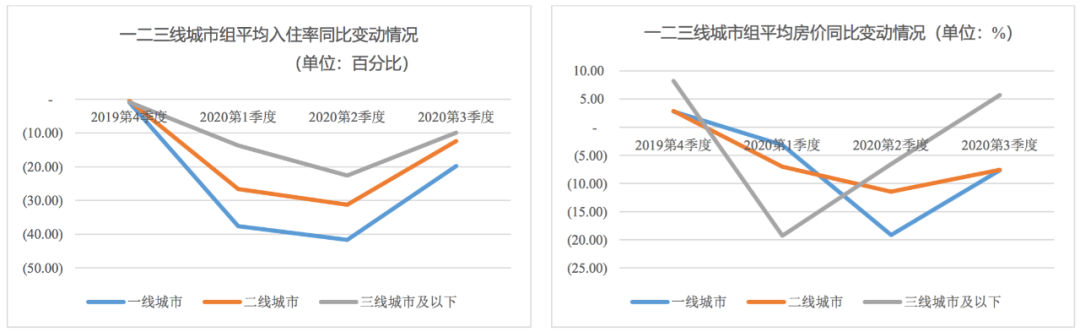

根据Wind数据显示,2020年第一季度,全国星级饭店平均入住率同比下滑26.09个百分点降至22.83%;得益于高端酒店倾向维持平均房价的对策,全国星级饭店平均房价同比小幅下滑6.95%;尽管各地酒店纷纷找寻疫情时代的新出路,推出优惠包月自助餐、餐饮外卖等服务,但仍无法躲避营业收入的断崖式下跌,2020年第一季度全国星级饭店营业收入勉强达到上年同期的40%。2020年第一季度尾声,新冠疫情应对模式逐渐步入常态,除个别受疫情影响严重的地区,各地工作生活基本恢复正常秩序。根据STR数据显示,随着多地新冠病例人数的清零,中国大陆酒店客房需求自2020年3月起触底回升。2020年第二季度,各星级饭店为提升入住率,主动采取下调房价的方式吸引客源,尤其是中高端酒店房价下调幅度较大,致使当季成为疫情以来平均房价同比降幅最大的时段,较上年同期整体下降17.80%[1];平均入住率虽环比提升10.25个百分点至33.08%,但同比仍下降了23.82个百分点,酒店业的复苏滞后于疫情的防控进度及整体经济的回暖。同时,2020年上半年疫情的外力冲击加剧了酒店业的洗牌和淘汰,截至2020年6月底,全国星级饭店数量同比减少28.42%,停业酒店数量与星级档次呈反比趋势,四五星级饭店数量同比下降更少,高端酒店抵抗突发事件的屏障能力突显;2020年第二季度全国星级饭店营业收入同比下降56.66%,尚未看到恢复态势。进入2020年第三季度后,全国疫情管控已取得阶段性的稳定成果,商务出行与旅游出行需求持续稳定上升,全国星级饭店平均入住率与平均房价环比均向上反弹。2020年第三季度,全国星级饭店营业收入环比大幅增长68.94%,基本达到上年同期的3/4,考虑到星级饭店数量的同比下降,现有星级饭店营业收入实际恢复情况优于上述情况。

1、不同城市组酒店业运营差异

一二线城市酒店受全球疫情影响更大、政府管控政策更严,恢复相对较慢;2020年第三季度商务出行逐渐恢复,经济实力较好或发展迅速的省份酒店业恢复较好,其中东南沿海部分对外依赖程度较高的城市受海外疫情影响恢复稍慢,经济增速较缓的地区酒店业恢复较弱。

从不同等级城市组看,一二三线城市组酒店业在上半年均受疫情影响严重,三季度均有所好转,但不同等级城市组恢复情况有所不同。其中,一二季度房价和入住率下跌幅度从小到大为三线城市组、二线城市组和一线城市组,三线城市组酒店业受损相对较小;而三季度酒店业恢复程度由好到弱同为三线城市组、二线城市组和一线城市组。整体看,三线城市酒店业受疫情影响相对较小、恢复较快;而一二线城市酒店客源因全球疫情影响海外客源大幅减少并尚未完全恢复,且一二线城市管控更严,酒店业恢复程度较慢。

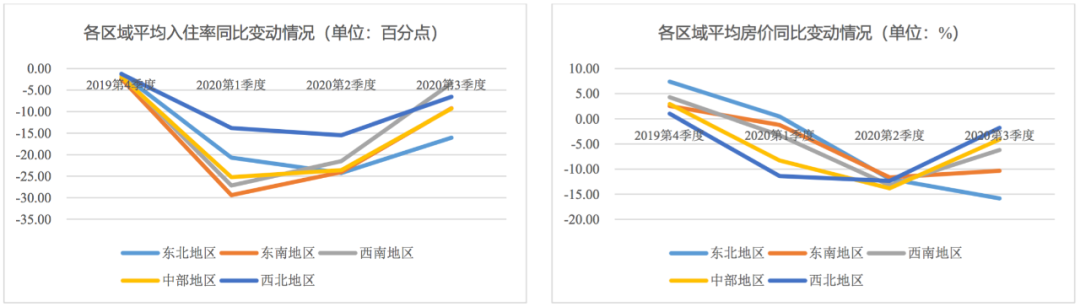

从区域看,临近省份受疫情影响程度大体相同,将全国分为东北、东南、西南、西北和中部共五个区域选取了五组标的省份,一二季度各区域酒店业均受疫情影响较大,自三季度起,酒店业虽陆续开始复苏但各区域恢复情况受当地经济影响有所差异:2020年发展较快的中部地区、西北地区和西南地区酒店业恢复较好,其中近年来GDP增速最快的西北地区酒店业恢复程度好;东南地区因部分沿海城市对外贸易往来较多、海外疫情未有好转,致使当地酒店业恢复弱于中部地区和西南地区;东北地区近年来GDP增长较慢,当地酒店业恢复程度弱。整体看,第三季度国内因疫情得到控制商务出行逐渐恢复,使得经济发展较快区域的酒店经营向好,部分对外依赖程度较高的城市或地区的酒店业恢复情况较弱,但所受影响有限。

2、商务城市与旅游城市酒店业运营差异

商务型城市酒店业在第三季度表现出明显好转,整体较全国平均恢复程度差别不大;旅游型城市酒店业经营情况分化更加严重,交通便利、旅游业发展成熟的城市恢复情况好于全国平均恢复水平,反之恢复情况低于全国平均恢复水平。

为更细致地区分不同类型地区酒店业的恢复情况,我们将地区大致划分为商务型城市和旅游型城市,并各自选取4个城市作为参照依据。商务型城市选取了深圳、广州、杭州和郑州,旅游型城市则选取三亚、昆明、黄山和桂林作为研究对象。根据Wind数据显示,深圳、广州、杭州和郑州星级饭店的平均入住率在2020年上半年均同比大幅下降,且降幅超过全国同期平均水平;平均房价方面,2020年上半年深圳、杭州酒店业平均房价出现同比下跌,但跌幅有限,均在10.00%以内;广州酒店业平均房价第一季度基本保持稳定,但第二季度同比大幅下降30.00%;郑州在疫情期间表现最好,平均房价不降反升,第二季度平均房价同比上升超过20.00%。进入2020年第三季度后,以上4个商务城市星级饭店平均入住率均有明显好转,虽然城市之间恢复程度仍有差异,但整体较全国平均恢复程度差别不大。平均房价方面,深圳、广州和杭州星级饭店平均房价基本恢复上年同期水平,郑州星级饭店平均房价则同比上升24.65%。相较于商务型城市,旅游型城市酒店业经营情况分化更加严重。旅游型城市由于地理位置、基础设施完善度等差别较大,受到疫情影响后交通恢复程度大不相同。旅游业发展较成熟、具有顶级热门度的旅游城市如三亚、昆明,其交通可辐射全国范围,机场航班起降架次在2020年第一季度的骤降后稳步回升,与之联动的酒店业在上半年遭受疫情重创后,也已于第三季度迅速反弹,2020年第三季度平均入住率较上年同期恢复情况好于全国平均恢复水平,平均房价同比均上涨超过20.00%。同样作为旅游型城市,但通行方式受影响较大的城市如黄山、桂林,酒店业在第三季度虽也有一定程度的回暖,但恢复情况远不及三亚、昆明。对全国旅游客源而言,黄山、桂林通行方式所需中转交通工具种类更多、耗时更久,与疫情防控原则相悖,加之航空业调整各地航班架次后桂林机场航班起降架次各季度同比明显减少,交通出行的便利度对游客选择旅游目的地的影响程度大幅上升。2020年第三季度,黄山、桂林星级饭店平均入住率同比均仍下降20个百分点,平均房价同比均下降超8.00个百分点,两项指标都在全国平均恢复水平之下。

3、重点城市酒店业运营差异

自2020年第三季度起全国性疫情重灾区酒店业已恢复至同等级城市水平;区域性疫情一般持续1~2个月,持续时间较短,较全国性疫情对酒店业冲击更小;局部疫情对不同经济实力城市影响程度无明显差异。

考虑到不同城市受疫情影响程度不同,本文选取几个典型区域性疫情的城市(北京、武汉、青岛、宜昌)并参照同等级的城市组[2]进行分析。

武汉、宜昌

武汉、宜昌均位于湖北省,2019年12月武汉自海鲜市场爆发疫情并迅速蔓延湖北省,成为疫情重灾区,当地政府于1月底至4月初实行封城、人员流动管控,对当地酒店运营的影响很大。从营业总收入看,2020年前三季度武汉酒店营业总收入较同期大幅下降约40%~72%,宜昌下降约17%~51%,两个城市第二季度下降明显,第三季度宜昌地区酒店行业恢复好于武汉地区酒店行业;横向比较,武汉、宜昌第二季度远不及同等级城市,但于第三季度恢复至同等级城市组平均水准。平均房价方面,武汉、宜昌地区酒店平均房价除第二季度下降10%左右其他季度变动较小;入住率方面,武汉入住率变动显著于宜昌,武汉第二季度酒店入住率较去年同期大幅减少45.05个百分点,同时期宜昌地区酒店入住率仅下降26.57个百分点,三季度武汉酒店入住率较去年同期减少17.45个百分点,同时期宜昌地区酒店入住率已恢复至去年同期。整体看,在全国性疫情严重地区酒店行业2020年上半年受损严重,但三季度恢复至同等级城市水准;同时,经济实力较弱地区酒店业恢复快于经济实力强地区。经济实力好的地区对外经济贸易往来频繁、进出入境客流量更大,而第三季度全球疫情发展仍在加速,各国对出入境实施管控、地区间经济往来大幅缩减,经济实力较强的地区恢复至疫情前水平速度放缓。

北京、大连

2020年6月中旬起北京自新发地为传染源发生多起感染病例,并于当年8月初疫情结束,疫情共持续近两个月;2020年7月,大连因生鲜冷链产品突发局部性疫情,并于8月底疫情得以控制,两地突发疫情时间较为接近。疫情期间,两地政府对进出入实行严格管控,出入境人数大幅减少,对当地酒店经营情况造成重要影响。从营业总收入看,2020年前三季度北京酒店营业总收入较同期大幅下降约51%~68%,大连下降约38%~73%,两个城市第二季度下降明显,第三季度虽受区域性疫情影响但酒店业仍整体回暖,区域性疫情影响小于全国性疫情影响,区域性疫情持续时间短、管控手段更加灵活,对区域内经济影响较小、更易恢复,对当地酒店业冲击更小。平均房价方面,北京地区平均房价除了第二季度外较去年同期变动较小,大连第二三季度平均房价下降显著;入住率方面,北京和大连均较去年同期明显下降,两地入住率下降程度接近。两地分别横向比较,北京地区和一线城市组相比,平均房价基本持平但受6~8月区域性疫情影响,第三季度酒店总营业收入和入住率明显较低,故第三季度北京酒店业有所恢复但仍低于一线城市组平均水准,且自新发地疫情后北京突发多轮区域性疫情,不利于当地酒店业的恢复;大连地区和二线城市组相比,大连地区酒店业三季度影响最大,三季度经营情况有所好转但低于同类型城市平均水准。同时,局部疫情对不同经济实力城市影响程度差异较小,但由于一线城市经济对外依赖度高、疫情管控更严格,一线城市组酒店恢复较慢,故第三季度大连与同城市组酒店各指标差异高于北京与同城市组酒店各指标差异。

结合2020年前三季度酒店运营情况和近期新冠疫情动态,我们认为疫情对酒店业未来发展或有如下影响:

2021年酒店业整体经营情况好于2020年

2020年初全国突发疫情,自2003年非典疫情后全国未发生特别重大公共卫生事件,各地对本次疫情应对反应较慢、对新冠病毒认识欠缺,且突发时间在春运期间,各地防控措施不足;但自2020年下半年以来,各地政府已有充足的认识和应对手段,突发疫情仅限于局部地区且持续时间维持在1~2个月,局部疫情对当地酒店业影响小于全国性疫情影响,故预测2021年酒店业整体受疫情影响程度小于2020年,未来发展趋势向好。同时,自2020年第三季度,全国范围内酒店业回暖,酒店毛现金流较2019年同期平均跌幅已在15%以内,第三季度后随着国民经济稳定恢复,预测2021年酒店毛现金流收入跌幅可恢复至疫情前15%以内。

新冠疫情将持续影响酒店2021年第一季度的运营收入,尤需关注冬季热门旅游城市酒店运营情况

由于新冠病毒畏热不畏冷,进入冬季后部分地区疫情有所反弹,2021年1月后已有多个地区再次封城和人员流动管控,就2020年防控经验来看,严格管控一般至少持续1个月;而2021年春节期间鼓励就地过年、减少人口流动,预计春节期间酒店业小高峰受冷,原第一季度酒店运营周期的小高峰或将不出现,三亚、哈尔滨、厦门等冬季旅游热门城市酒店运营情况受疫情影响尤甚。

局部地区疫情防控依赖当地防控措施,应关注单体酒店所在地日常防控情况

2020年下半年,多地突发疫情,但自疫情传播轨迹看各地在疫情防控措施有所差异,部分重点城市采用重点行业定期检测、出入境常规检测等措施,首例病例在未发病前均已发现(如北京、上海等),疫情控制迅速结束较快;而经济基础较弱的地区,受检测能力限制、当地人员防控意识不足等影响,首例病例发现较晚且发现前已传播较长一段时间,局部疫情对当地影响时间较长,影响该区域人员流动、经济消费状况,进而影响当地酒店日常运营,故应对单体酒店所在地日常防控措施持续关注。

疫情或长期存在对酒店业产生持续性影响

目前国内疫情能够得到有效控制,但全球疫情仍在蔓延,而在全球化的背景下,中国无法独善其身。各国逐渐推出疫苗,但疫苗的长期效果需未来较长时间检验,同时全球出现多例病毒变异毒株,毒株突变弱化了疫苗的效果并提升了病毒的传染性,难以预测疫情结束时间。在上述情况下,人类出行、娱乐活动将有所减少,与出行人次、娱乐活动密不可分的酒店业将受直接影响,且影响将随疫情常态化而持续存在。

2020年第三季度酒店类资产现金流回升明显,局部疫情对当地酒店业的影响小于全国性疫情对酒店业的影响,整体看优先级资产支持证券预期支出对增信主体的依赖程度下降

依经验判断,酒店类资产支持证券涉及的标的物业净现金流对资产支持证券支出的覆盖倍数多为1.3倍左右,即在各归集期实现现金流相较当期预测现金流的跌幅不高于23%的情况下,标的物业净现金流可以覆盖优先级资产支持证券支出。考虑到预测未来现金流时基本预测为上升趋势,酒店类资产支持证券标的物业2020年各季度的预测净现金流普遍高于2019年各季度实际净现金流,因此2020年前两季度酒店类标的物业实际净现金流较当期预测跌幅普遍远大于23%,资金缺口较大,需要依赖于增信机构的流动性支持。2020年第三季度,全国酒店业迅速回暖,扣除数量因素后,现有酒店毛现金流较2019年同期平均跌幅已在15%以内,虽然疫情防控增加了运营成本,酒店净现金流跌幅大概率高于毛现金流跌幅,但相比前两季度净现金流仍有大幅回升,较第三季度预测净现金流跌幅迅速缩小,酒店类资产支持证券支出向标的物业现金流回归;未来仍有局部疫情爆发风险,但其影响小于全国性疫情影响,预计未来酒店类资产支持证券对增信主体流动性支持的依赖程度较2020年上半年有所下降。

新冠疫情或将持续拉低酒店类资产近两年第一季度的预测现金流

对酒店类资产支持证券来说,考虑到未来一段时期内或与新冠疫情持续共存,且第一季度较易出现局部疫情突发,酒店业现金流受影响最大,由于反弹地区不可预测,从评级角度出发,或将在现金流压力调整部分考虑拉低酒店类资产支持证券近两年第一季度的预测现金流。

重点关注标的物业位于口岸类、往年境外客源较多的一二线城市及通行方式受影响较大旅游城市的酒店类资产支持证券未来基础资产的现金流实现情况

从地域来看,所处地位于近几年经济发展较快地区的酒店在第三季度恢复较好,位于部分东南沿海对外依赖程度较高地区的酒店恢复情况稍弱,但所受影响有限。三线城市酒店受疫情影响相对较小、恢复较快;而一二线城市酒店客源因全球疫情影响,海外客源大幅减少并尚未完全恢复,同时受一二线城市管控措施更严限制,酒店业恢复较弱。从功能来看,商务型城市酒店业恢复明显,旅游型城市呈现剪刀差的恢复情况。建议后续重点关注标的物业位于口岸类、往年境外客源较多的一二线城市及通行方式受影响较大旅游城市的酒店类资产支持证券未来基础资产的现金流实现情况。

[1]数据来源:Wind,下同。

[2]分为一线城市组、二线城市组和三线及以下城市组。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!