-

连接人,信息和资产

2022年一季度已收官,房地产行业各项数据指标用“惨淡”一词形容也不为过。行业压力之下,政策也逐渐迎来转折点,为行业注入回稳信心。

作者:编辑部CRIC研究

2022年一季度已收官,房地产行业各项数据指标用“惨淡”一词形容也不为过。

CRIC数据显示,1-3月,全国商品住宅成交规模为近年来低点,重点监测的30个城市成交面积累计同比下降42%。百强房企的整体业绩规模同比近乎腰斩,其中八成百强房企累计业绩同比降低,降幅超50%的房企多达四成。房企融资总量同比大幅减少52.5%。

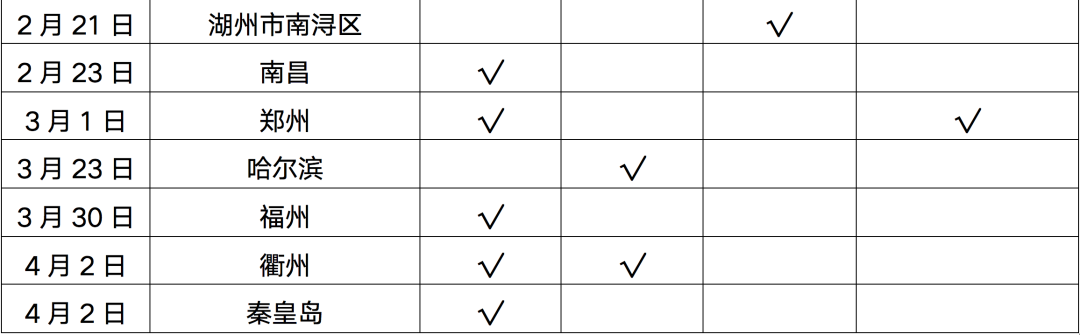

4月2日,衢州发布楼市调控政策,成为全国首个同时取消限购和限售的城市。据不完全统计,3月以来,已有包括郑州、哈尔滨、青岛等6个城市松绑或取消“两限”政策,城市调控松绑进入新阶段。

01 政策迎来转折点

2022年一季度,房地产行业仍处在深度调整期,楼市持续低迷,房企面临危机。中央各部委就房地产行业密集表态,释放强烈维稳信号。

3月16日可以说是政策迎来转折点的关键时刻。

国务院金融委召开专题会议,关于房地产企业,要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施。

随后,央行、银保监会、证监会、外汇局、财政部等五部委迅速表态,释放强烈“稳地产”信号。

聚焦城市层面,2022年一季度,房地产市场继续走弱,成交量价处在持续下行通道。受此影响,截止4月2日,已有全国18城出台新政刺激购房需求。

实际上,郑州19条楼市新政对各城市最具示范效应,作为新年以来首个下场“救市”的二线城市,新政一举松绑了限购、限贷,还重启货币化安置。政策发布之后,郑州新房市场有所回温:项目到访量企稳回升,二手房带看量、成交量显著提升。

仅一个月后,4月2日,衢州发布放松政策,并成为全国首个全面取消限购和限售的城市。

同一日,秦皇岛也迎来放松政策,正式废除自2017年4月起施行的限购令。

衢州、秦皇岛双双迎来“松绑”,具有很强的信号意义,也为二季度市场行情回暖奠定了基础。预计4月份将进一步迎来各地放松调控稳楼市的窗口期

表:2022年截止4月2日政策松绑城市

02 重点城市已有“复苏”迹象

由于新房供应同比腰斩后,市场情绪受到严重打击,从中央到地方政策“春风”的利好效应尚未在成交层面有显著体现,但3月有“复苏”迹象,虽单月和累计同比仍为负值,但环比持增。

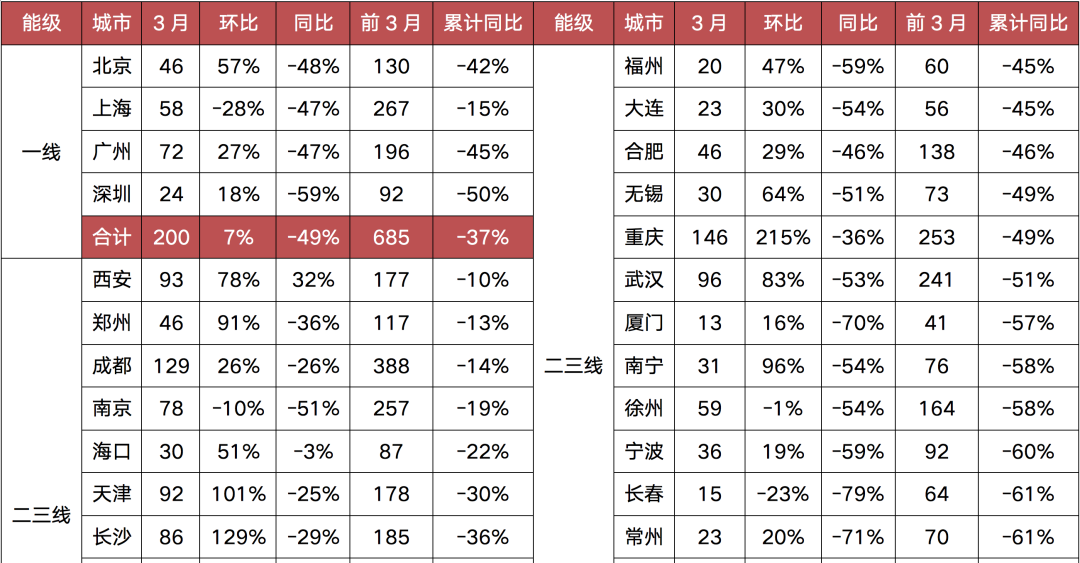

2022年一季度全国商品住宅成交规模为近年来低点,重点监测的30个城市成交面积累计同比下降42%,较前2月(累计同比降39%)降幅扩大3个百分点。

但单月来看,重点二三线城市3月已开始成交回暖。

CRIC重点监测的26个城市预计整体成交1481万平方米,环比增长达56%,同比下降46%。一季度26个城市成交累计同比下降43%,较前2月(累计同比下降41%)降幅扩大2个百分点。

城市间分化持续加剧,西安、郑州、成都和南京一季度累计同比降幅已收窄至20%已下,而武汉、南宁、长春等一季度累计仍同比下降超50%。

表:2021年3月及一季度30个典型城市分能级新建商品住宅成交情况(单位:万平方米)

从二手房市场来看,一季度末二手房市场并未有好转迹象,3月9个重点城市预计成交291万平方米,环比虽增46%但同比仍下降60%。一季度9城二手房成交累计同比下降52%。

但从日成交数据来看,北京、杭州、苏州和佛山环比有较大回升,其中杭州环比上涨89%。上述4城市场有略微回暖现象。但绝大多数城市当前二手房市场仍处于历史规模底部,虽有政策利好频出但宽松有限,整体市场仍处于持续下行中。

表:2022年3月全国9个重点城市二手房成交量(单位:万平方米)

数据来源:CRIC

03 二季度或迎来“窗口期”

政策“春风”至,中央及地方调控与信贷层面的宽松政策将在二季度逐渐在新房成交中得到体现。

预计二季度整体新房成交规模将有所回升,环比上涨,但考量到去年高基数原因,同比仍会下降,降幅会有所收窄。

具体各能级城市来看,一线城市二季度预计成交热度延续,供应放量下,预期整体成交延续稳中有增。

二三线楼市成交将随着供应缩量而延续小幅回落,重新回归分化行情。经济基础强,且此前被政策压制的强二三线城市将率先出现楼市回暖。

企业需要把握销售窗口期,在回暖城市积极营销,以更好的获取销售回款。

从企业端来看,政策明确支持房企的合理融资需求,支持优质企业开展并购贷款融资,由于政策回暖传导落地是一个缓慢的过程,因此,房企融资规模将慢慢得以恢复。

随着二季度重点城市集中供地,二季度成交规模也将迎来周期性回升,房企将迎来一波拿地机会,房企偏紧的现金流能够得到实质性缓解,信心提振下,地市热度有望触底回升,二季度或迎来拿地窗口期。

整体来看,房地产企业在良性循环的政策指引下,正迎来否极泰来的时刻。

一季度,政策迎来转折点,房地产市场仍然在筑底过程中,市场回暖可期,市场底或将出现在二季度,届时一线和强二三线将率先企稳,弱三四线继续盘整下行,房地产企业紧张的情绪也将在二季度得到缓解。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!