-

连接人,信息和资产

地产板块坚持“2+3+N”的布局策略,此外坚持地产与多元业务协同发展。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

地产板块坚持“2+3+N”的布局策略,此外坚持地产与多元业务协同发展。

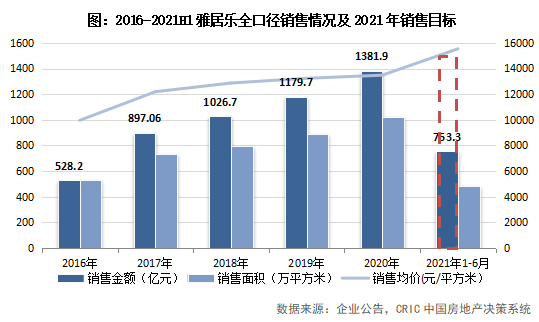

【业绩目标完成过半,营销创新助增长】雅居乐上半年实现预售金额753.3亿元,目标完成率达50.2%,高于行业48.8%的平均完成率。珠三角和长三角城市群作为战略深耕城市群,贡献率达48%。

【审慎投资,多元渠道扩土储】企业上半年新增22幅土地,新增土储建面304万平方米,总地价216亿元,对应楼面地价为7109元/平方米。保持“拿好地、不拿错地”的谨慎态度,全口径拿地销售金额比为0.29。坚持“2+3+N”城市群的战略布局,深耕城市群投资建面占比58.6%。在北京和上海获取土地,补充了一线城市优质土储。通过收并购、产城融合、城市更新等方式补充土储,这部分建面占比达70.2%。

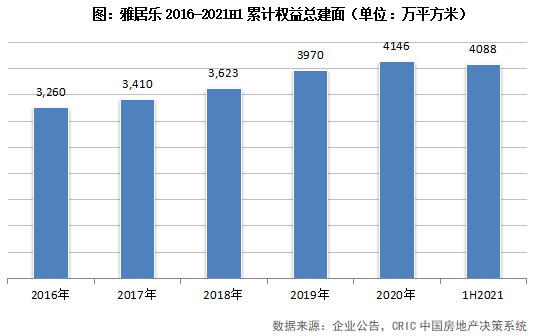

【聚焦大湾区,土地储备充裕】截至2021年6月30日,总土储建面5295万平方米,权益土储建面4088万平方米,权益比例为77%,可满足3-5年的销售需求。通过产城融合和城市更新预计锁定建筑面积约3787万平方米的优质土地资源。在大湾区共有55个项目,土地储备达1386万平方米,占总建面的26%。

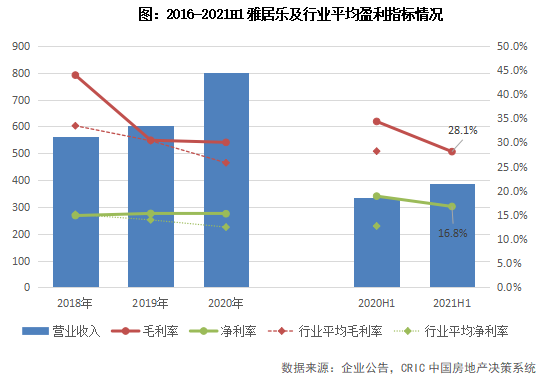

【营收同比增长15%,盈利能力尚属稳健】上半年营业收入为385.88亿元,同比增长15.1%。当前合同负债规模有限,为保证营收稳定,动态调整推盘节奏,会考验企业的研判能力和应变能力。毛利率为28.1%,同比下降6.3个百分点。2021年上半年企业获取土地成本增加,当前总土储成本由2020年的3627元/平方米上升至3700元/平方米。

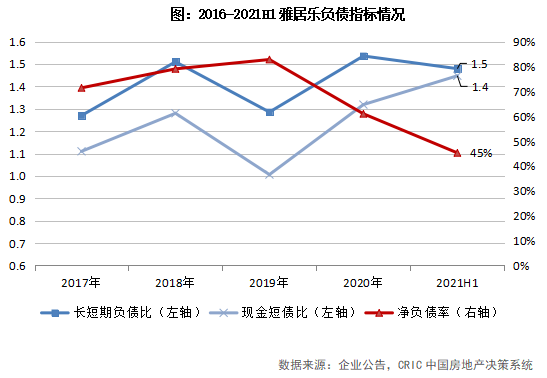

【债务结构健康,成功跨入“绿档”】现金短债比由2020年的1.09升至1.18,加权平均借贷利率降低0.6个百分点至5.96%。净负债率为45.3%,远低于行业平均89.1%。此外,剔除预收款后的资产负债率达68.4%,成功跨入绿档。凭借多元的收入来源、丰富的融资渠道,雅居乐获各大机构认可。

【多元营收占比进一步提升】上半年多元业务营收达约64.96亿元,同比增长率为54%,多元营收占比增长至16.8%。目前多元业务主要包括雅生活、雅城、商业、房管、城市更新和环保等板块,均取得了进展。

业绩目标完成过半

营销创新助增长

销售金额同比增长36.7%,业绩目标完成过半。2021年上半年,雅居乐实现预售金额753.3亿元,同比增长36.7%,高于TOP30房企平均34%的业绩增长率。相比1500亿元预售目标,完成率达50.2%,高于行业48.8%的平均完成率。同期实现累计预售建筑面积484.8万平方米,同比增长19.7%,预售均价为15539元/平方米。

营销创新助力增长,2021年完成目标压力不大。对比企业全年1500亿的销售目标,下半年压力不大,且营销举措和供货量能有效保障业绩。一方面,打出营销创新组合拳,全面提升营销力。特别是调整了营销组织体系,采取“大区+平台管理模式”的营销中心架构,在这种模式下,大区管理部通过其专业的营销能力以达成营销业绩目标,对区域进行策略支持和业务督导,快速解决一线面临问题并落实执行;另一方面,2021年供货充足,企业表示全年可售货值约2500亿元,只要实现60%的去化率即可完成全年目标。

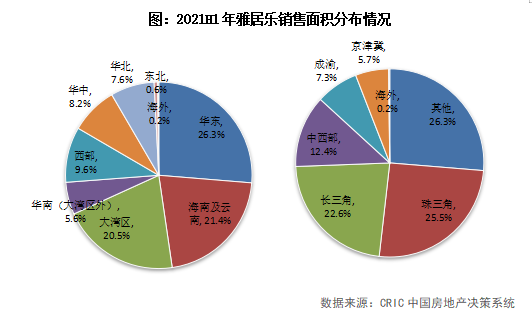

华东区域贡献最大,战略深耕城市群销售占比过半。2021年上半年,雅居乐预售贡献来自逾80个城市215个项目。从区域分布来看,华东区域贡献最大,销售面积占比26.3%,相比2020年末提升3.4个百分点。其次是华南区域,占比总计26.1%,其中大湾区达20.5%。海南和云南总销售占比也提升至21.4%。从城市群分布来看,“2+3+N”城市群策略成效明显,珠三角和长三角城市群作为战略深耕城市群,贡献率达48%。

审慎投资,多元渠道扩土储

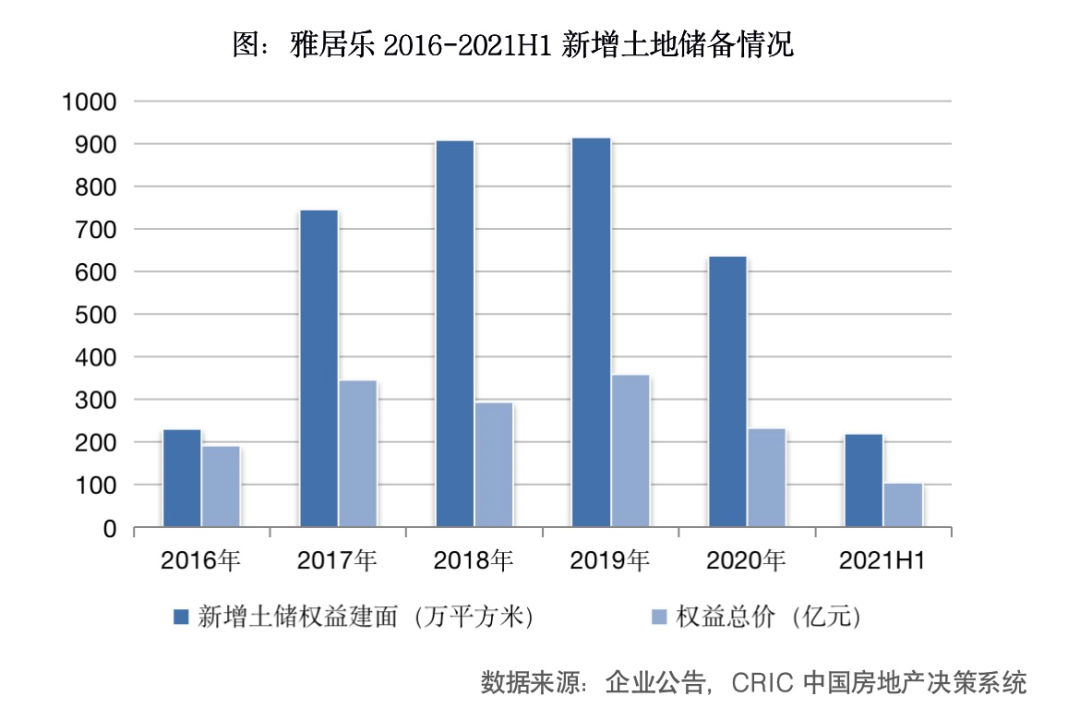

采取审慎的投资态度,拿地销售比0.29。2021年上半年雅居乐新增22幅土地,新增土储建面304万平方米,总地价216亿元,对应楼面地价为7109元/平方米。同时新增权益土地建面为220万方,权益拿地金额105亿元。企业保持“拿好地、不拿错地”的谨慎态度,全口径拿地销售金额比为0.29,略低于TOP30房企平均0.31的拿地销售比。

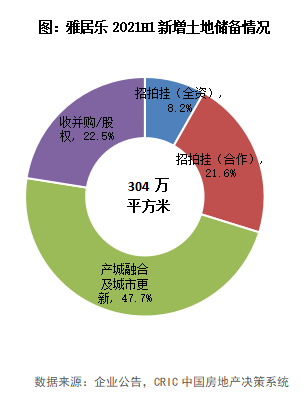

新进浙江绍兴,在战略深耕城市群投资力度加大。企业在战略深耕城市群珠三角和长三角分别新增3个和9个新项目,投资建面占比58.6%,同比增加约15个百分点,标准聚焦城市群和机会关注城市群投资额占比分别为30.7%和10.7%,也体现了企业持续推进“2+3+N”城市群的战略布局。从投资城市能级来看,补充了一线城市优质土储,分别在北京和上海获取土地。其中,北京门头沟MC00-0013地块,是北京首次集中供地中为数不多以底价获取的项目。

持续与同行合作,新增土储权益占比72% 。2021年上半年,雅居乐持续与同行合作,从新增土储建面来看,有21.6%是通过合作在招拍挂市场上获取,且算得的权益比例由2020年的76%降至72%。

多元渠道扩充土储,七成非招拍挂取得。除招拍挂市场外,雅居乐还通过收并购、产城融合、城市更新等方式补充土储,这部分新增土储建面占比达70.2%,相比2020年增长15.2个百分点。其中,产城融合和城市更新共计占比47.7%、收并购占22.5%。值得一提的是,当前通过产城融合和城市更新锁定的预计土储建面分别为2410万平方米和1377万平方米,待未来纳入土储后,这部分占比将进一步提升,显然已成为企业重要的拿地手段。

聚焦大湾区,土地储备充裕

土地储备充足,销售有支撑。截止2021年6月30日,雅居乐拥有总建筑面积为5295万平方米的土地储备,同时权益土地储备达4088万平方米,权益比例为77%。按照目前企业的去化速度估算,可满足3-5年的销售需求,储备量充足。同时,通过在产城融合和城市更新上的持续发力,预计锁定建筑面积约3787万平方米的优质土地资源,未来转化为土储后将形成强劲增长后劲。

重仓珠三角,聚焦大湾区。从城市群分布来看,珠三角和长三角作为战略深耕城市群,土储建面占比分别为30.3%和13.1%。在珠三角范围内,则主要聚焦在粤港澳大湾区。企业在大湾区共有55个项目,土地储备达1386万平方米。从大湾区的城市分布来看,中山市占比最高,达47.3%,此外惠州和广州占比较高,分别为21.8%和17.0%。随着中央政府对推进大湾区建设的具体实施意见及行动计划的加速落地,雅居乐将进一步受惠于该区的发展潜力。

04 盈利

营收同比增长15%

盈利能力稳健

地产主业与多元业务齐头并进,营业收入同比增长15%。2021年上半年,雅居乐营业收入为385.88亿元,同比增长15.1%。一部分,由于确认销售均价上升,物业发展收入达320.9亿元,同比增长9.5%;另一部分,多元业务持续发力,其中物业管理及其他(包括环保及商业)收入分别较去年同期上升57.1%和44.5%。

动态调整,开竣工节奏放缓。2021年上半年,雅居乐新开工面积343万平方米,竣工面积283万平方米,分别为修订后全年计划的42%和33%。企业表示在储备货量充裕和单位货值高的前提下,动态调整推盘节奏,但这种做法也考验企业的研判能力和应变能力。此外,合同负债与年化营收占比为0.55,已售未结并表资源有限,也可能会影响营收的稳定性。我们认为,下半年仍需调整开竣工节奏,以保证未来营收规模维持稳定增长。

同时,净利润和归母净利润分别为64.7亿元和52.9亿元,较去年同期上升 2.1%和3.2%。净利率和归母净利率则分别为16.8%和13.7%,虽同比微降2.1和1.6个百分点,均高于行业平均水平。

债务结构健康

成功跨入“绿档”

债务结构维稳,融资成本持续降低。截止至2021年6月30日,雅居乐拥有现金572亿元,相比期初增长12.4%。同时,短期债务较期初微增2%至394.9亿元,由此现金短债比由2020年的1.09升至1.18。债务结构保持稳定,短期还款压力不大。此外,融资议价能力也得到提升,加权平均借贷利率降低0.6个百分点至5.96%,低于行业平均水平。

净负债率持续下降,成功跨入绿档。2021年中,雅居乐的净负债率为45.3%,相比于期初大幅下降15.7个百分点,与2019年的82.8%对比,更是实现了两连降,远低于行业平均89.1%。此外,剔除预收款后的资产负债率达68.4%,相较期初下降了3.5个百分点,成功跨入绿档。

凭借多元的收入来源、丰富的融资渠道,雅居乐获各大机构认可。穆迪及标普两大国际信用评级机构在2021年3月分别确认了对雅居乐的“Ba2”、“BB”的主体信用评级,并双双将展望上调至“稳定”。更值得一提的是,在6月3日,国际知名信用评级公司联合国际发布评级报告,授予雅居乐“BBB-”的国际长期发行人评级,评级展望稳定,这是雅居乐获得的首个境外投资级别评级。

多元营收占比进一步提升

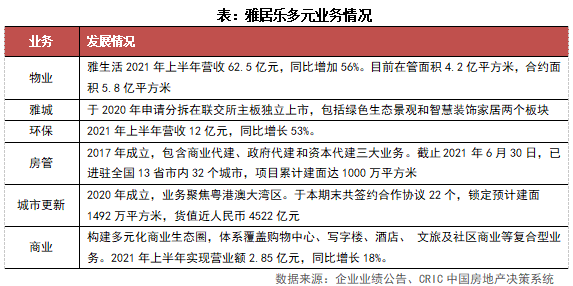

雅居乐坚持“以地产为主,多元业务协同发展”的模式,本期多元业务营收达约64.96亿元,同比增长率为54%。同时多元营收占比增长至16.8%,保持了持续上升的趋势。目前多元业务主要包括雅生活、雅城、商业、房管、城市更新和环保等板块。

雅生活2021年上半年营收62.5亿元,同比增长56%;毛利18.7亿元,同比增长47%。期内完成了对上海民瑞物业服务公司的股权收购,规模持续扩大。截止2021年6月30日,雅生活在管及合约面积别为4.24亿及5.84亿平方米。

城市更新集团于2020年成立,业务聚焦粤港澳大湾区,对补充土储和大湾区深耕都有重要作用。截至2021年6月30日,已签订22个合作协议,锁定预计建筑面积1492万平方米,货值近人民币4522亿元。期内还首入东莞和佛山两个城市,后者将打造佛山首个工改联动标杆项目。

除此之外,公司也积极布局其他多元业务。雅城集团业务主要聚焦智慧装饰家居和绿色生态景观两大方向。环保方面,上半年营收约12亿元,增速高达53%。房管业务方面,已进驻全国13个省份32个城市,项目累计总建面达1000万平方米。商业方面,上半年实现营业额2.8亿元,同比增长18%,并于5月1日迎来旗下首个雅乐系商业综合体——花都雅乐城开业。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!