-

连接人,信息和资产

2022年开年,全国土地市场在集中供地暂缓、疫情反复等诸多因素影响下,迎来了低开走势。

作者:编辑部、CRIC研究

来源:丁祖昱评楼市(ID:dzypls)

2022年开年,全国土地市场在集中供地暂缓、疫情反复等诸多因素影响下,迎来了低开走势。全国土地市场成交规模迎来周期性下滑,首月成交规模较去年同期“腰斩”,成交均价跌至2019年以来最低。而春节后首周,大部分城市的土地市场仍未正式恢复运转,供应和成交规模均处于近一年内低位。

01 供求规模环比双双大降

2022年1月全国土地市场供应建面周期性回落,CRIC统计数据显示,当月全国经营性土地供应总建筑面积仅为9485万平方米,环比下降39%。土地供应量是2019年以来最低的一个月。

集中供地之下,多个城市的土地供应节奏发生改变,1月份土地供应量明显不及以往同期。重点22城中,只有北京率先发布了2022年度第一批次商品住宅用地出让公告,值得注意的是,2022年首轮集中供地,北京进一步强化了现房销售预期,有9宗地需要竞现房销售,比例较2021年第三批明显增加。

从春节首周供应情况来看,供应规模较去年同期仍有较大差距,重点监测城市的土地总供应建面为447万平方米。

受季节性因素和集中供地阶段性“断供”的影响,1月全国土地市场成交规模环比大幅减少,同比去年同期也有明显的差距。据CRIC统计数据显示,全国土地市场经营性用地成交建筑面积仅为7851万平方米,环比大降84%,同比下降52%。

与此同时,平均地价降至1905元/平方米,是自2019年以来首次回落至2000元/平方米以下。主要原因在于集中供地城市显著减少,高价优质地块占比明显下滑所致。各能级城市平均地价均明显走低,三四线城市降幅相对较窄,本月平均楼板价达1511元/平方米,环比下降8%,同比也仅下降了13%。

图:CRIC监测城市经营性用地

月度供求量价走势(单位:万平方米,元/平方米)

数据来源:CRIC中国房地产决策咨询系统

02 多城土地市场明显遇冷

从开年至今的土地成交情况来看,土地市场仍然延续2021年的下行,地方城投平台公司托底仍是主流,除了宁波、杭州等有一定热度外,多个城市持续遇冷。

首月全国土地成交平均溢价率为4.0%,环比略有回升,但整体仍处于低位。

各能级城市表现略有差异,除了二线城市溢价率环比上涨外,一、三线城市溢价率环比均下滑。具体来看,二线城市由于成交主力宁波第三批集中土拍热度明显回升,助推整体溢价率环比上涨3.2个百分点,升至5.6%;一线城市则由于成交地块均为商办用地溢价率降至冰点;三四线城市溢价率也进一步走低,平均溢价率仅为3.6%。

从周度数据来看,春节后首周受上海、杭州多宗商办地高溢价成交拉动,平均溢价率回升至8%,创2022年重点监测城市近一年来周度成交溢价率新高。

图:CRIC监测城市经营性用地溢价率走势图

数据来源:CRIC中国房地产决策咨询系统

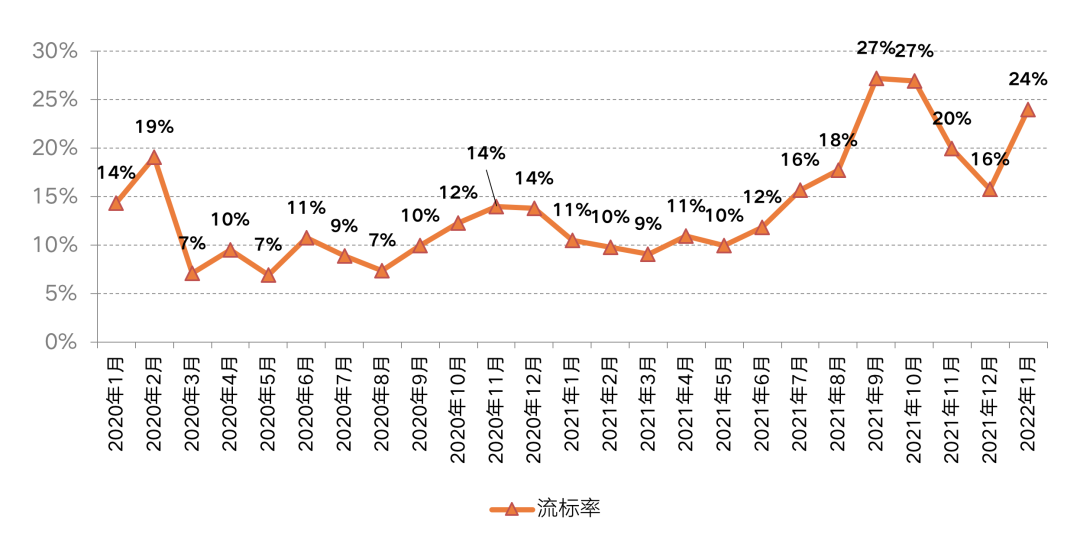

资金流仍面临较大压力的房企拿地意愿不强,开年首月流拍现象较去年年末有所加重,流拍率升至24%。

具体城市来看,大部分流拍地块集中在楼市处于调整周期的城市,如大连、哈尔滨、揭阳等,并且这些地块多为含宅地块,以大连为例,1月份主城区计划出让的5幅宅地全部因无人竞价而流拍,土地市场明显遇冷。

图:重点监测城市的经营性用地流拍率走势图

数据来源:CRIC中国房地产决策咨询系统

03 首轮集中土拍或再迎调整

值得注意的是,1月集中供地22城土拍正式收官,在出让条件进一步放松之下,宁波成为传统成交淡季中唯一保持热度的城市,不仅溢价率超过杭州成为22城第三轮土拍首位,还出现了多宗地触顶摇号的火热局面,楼市的先行领导和稳定作用逐渐显现出来。

目前很多房企面临的情况是,很多地块拿到可能会面临亏损,市场行情也不明朗,项目销售之后短期内拿不到钱,融资端受限,因此房企补仓或拿地的意愿降至最低,短期内仍然是观望。

而且,2022年会出现大量收并购及项目合作的机会,将进一步缩减拿地热情,土地成交端在2022年上半年预计也难有明显回暖。

今年首轮集中土拍很重要,如果在土地价格方面做一些调整、让利,让企业有较为合理的利润空间,将吸引民营企业进入,房企投资也将会迎来结构性回暖。因此,首轮集中供地对市场信心恢复至关重要。实际上,土地市场稳定是房地产楼市逐渐稳定的前提,房企投资力度的修复仍需要至少三个月左右的修复时间。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!