-

连接人,信息和资产

2022年开年,土地市场进入到了冰点,全国300城经营性土地总成交规模同环比降至近一年来最低点。

作者:克而瑞物管

2022年开年,土地市场进入到了冰点,全国300城经营性土地总成交规模同环比降至近一年来最低点。

然而,产业用地成交规模却走出独立行情,迎来成交高峰。克而瑞物管CPIC数据系统监测,2018年以来,园区用地成交市场经历从下行到上扬的U形走势,至2022年1-2月,工业用地成交宗数达到3564幅,占比达到54%,工业用地成交规划建筑面积占比达到70.4%。

随着房地产行业探索新的发展模式,告别过度依赖金融化的高杠杆发展模式,产业用地市场转热,也意味着野蛮生长的时代已落幕,未来五年是大力发展产业的五年。产城融合,城市中工业用地改造,文化创意园区等新型园区的出现,为园区物业管理拓展带来新机遇。

01 2025年园区物管市场规模或破30亿平方米园区物管市场空间到底有多大?

首先,现有存量来看,根据中国物业管理协会数据,2020年末我国物业管理总行业规模约为330.4亿平方米。上海易居房地产研究院《2021物业服务企业综合实力测评报告》发布数据,物企综合实力500强企业管理的产业园区总面积为9.91亿平方米,占500强总管理面积(144.3亿)比例为6.79%。

按照物业管理行业总管理规模,以及物企500强的园区管理规模占比,推算2020年末全国产业园区物业管理面积约为22.4亿平方米。

表:全国园区物业管理面积估算值

数据来源:克而瑞物管整理

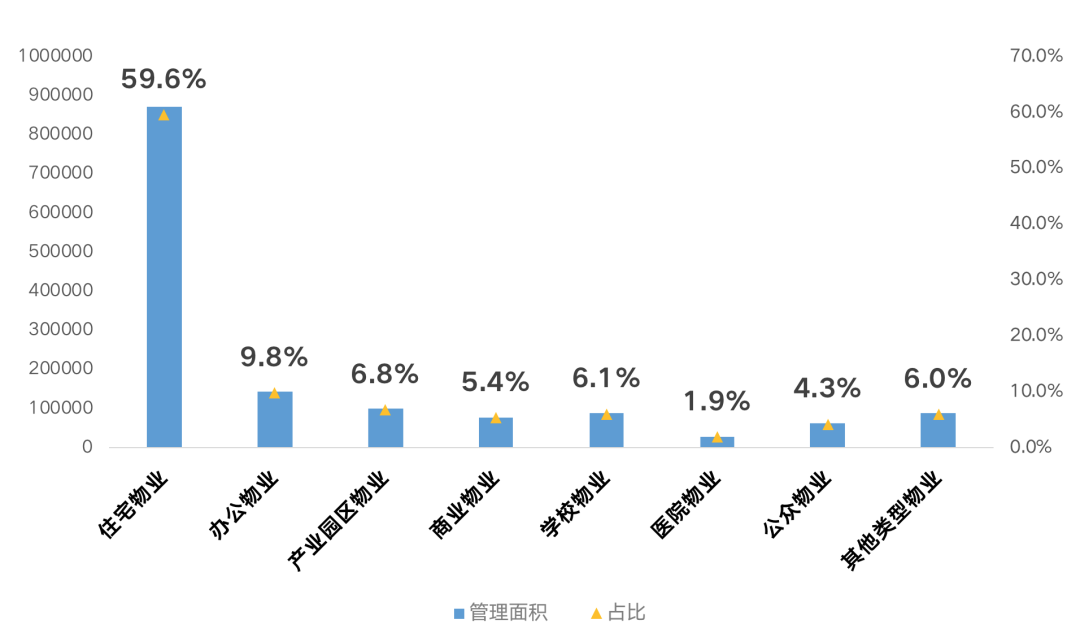

除住宅以外,产业园区是仅次于办公物业的第二大规模非住业态。但园区与办公物业规模相比,差距显著,两者占比相差3个百分点。同时商业等非住业态,园区规模占比仅是略高,差距并不明显。

图:物企综合实力500强分业态管理面积及占比(2020)

数据来源:克而瑞物管CPIC数据库

随着物管行业发展、市场规模攀升,上海易居房地产研究院预测“十四五”末物业管理行业管理规模约达430亿平方米。按照目前500强物企6.8%的园区占比,预计到2025年末,园区物业管理总市场规模约为29.2亿平方米,比2020年底新增6.8亿平方米。

图:2015-2025E年全国物业管理行业管理面积分布及预测

数据来源:中国物业管理协会 上海易居房地产研究院

从未来增量来看,园区物业多集中于各类开发区,测算开发区的工业用地潜力,目前符合条件的开发区合计核准面积约182亿平方米,已建成土地占可开发建设土地为76.92%。根据这一比例测算,现有核准开发区的潜在工业用地建设规模可达18.95亿平方米。存量和增量规模加在一起,未来园区物业管理面积将突破30亿平方米。

02园区物业管理毛利仅高于住宅

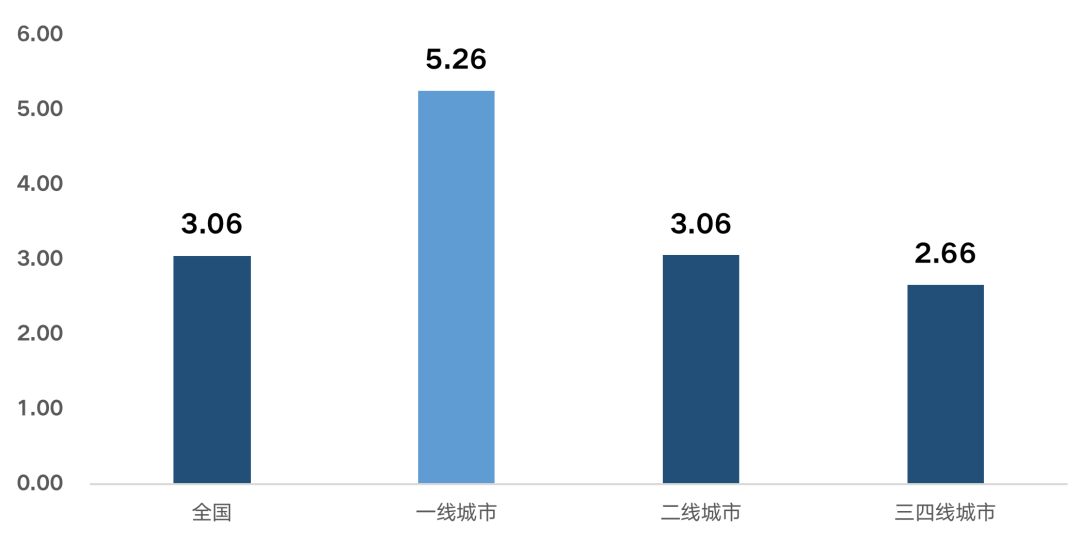

园区物业管理盈利状况如何?园区物业费水平在各业态对比中,处于较低水平,仅高于住宅物业。

对比2020年500强物企各类管理业态的物业费水平,产业园区物业费为3.06元/m2/月,仅高于住宅物业的2.24元/m2/月。但是,从区域对比来看,一线城市园区物业管理费水平显著高于其它城市,其中,一线城市园区物业费水平为5.26元/m2/月,二线及全国平均为3.06元/m2/月。

图:2020年500强物企各业态物业费水平(元/平米/月)

数据来源:克而瑞物管CPIC数据库

图:2020年500强物企产业园区物业费水平(元/平米/月)

数据来源:克而瑞物管

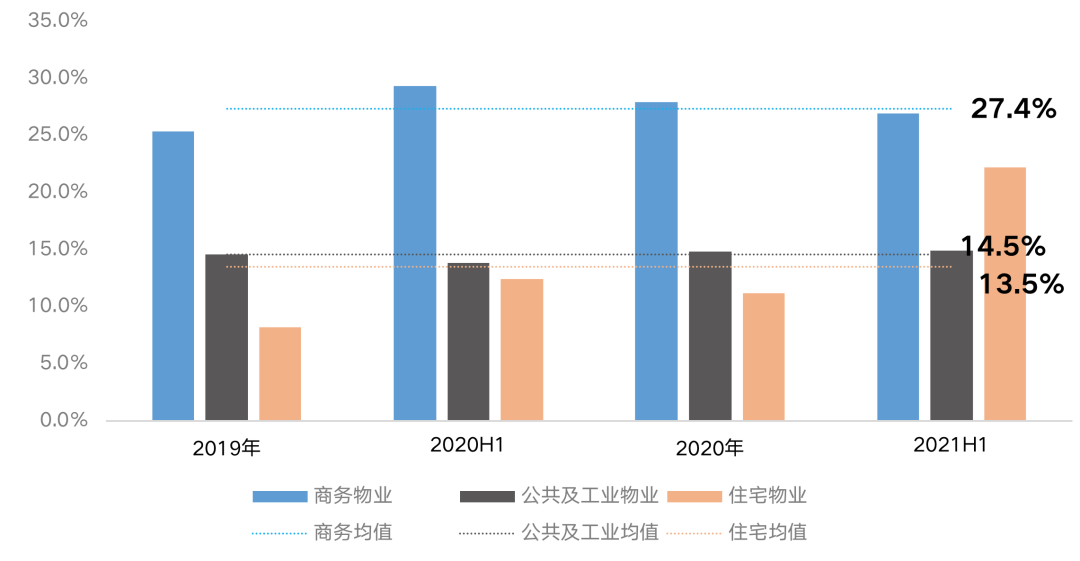

从企业数据来推算,卓越商企服务公布了较详细的分业态毛利率水平。其商务物业毛利率均值为27.4%,公共及工业物业毛利率为14.5%,住宅为13.5%。工业物业毛利率与商务类有显著差距,但高于住宅物业的盈利水平。

与卓越商企服务类似的企业还有特发服务,其2021年中报披露,综合物业管理服务毛利率水平为14.3%。2019到2021H1平均毛利率为16.3%。

因此,可以推断园区物业管理的利润率在非住业态中处于较低水平,但仍高于住宅,园区物业管理毛利率约在14-18%左右。

图:卓越商企服务物业管理毛利率明细

数据来源:企业年报,克而瑞物管整理

图:特发服务分产品毛利率明细

数据来源:企业年报,克而瑞物管整理

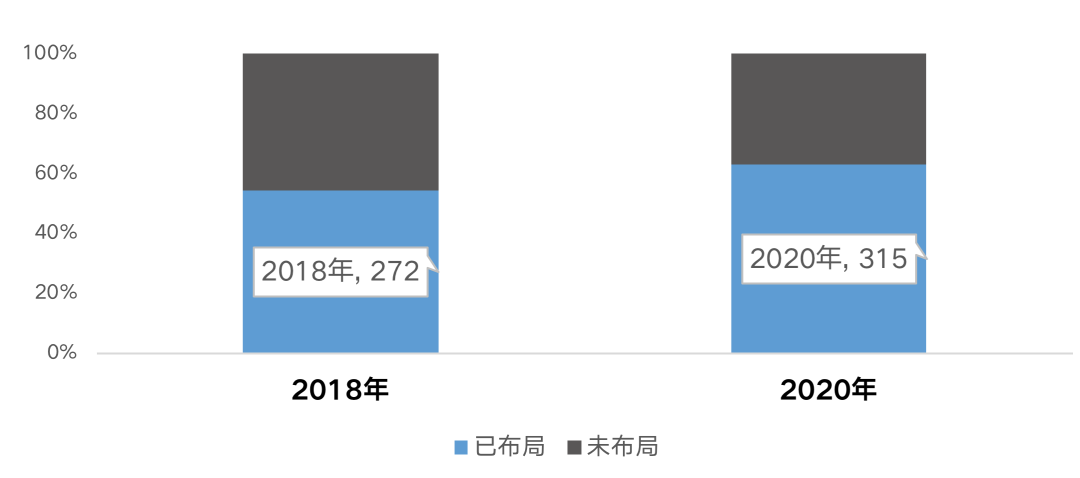

03六成物企布局园区市场园区物管正成为众多物企谋求转型主要方向之一

2018年,综合实力500强物企中,有272家布局产业园区物业。2020年,这一数据攀升至315家,占比超过六成。

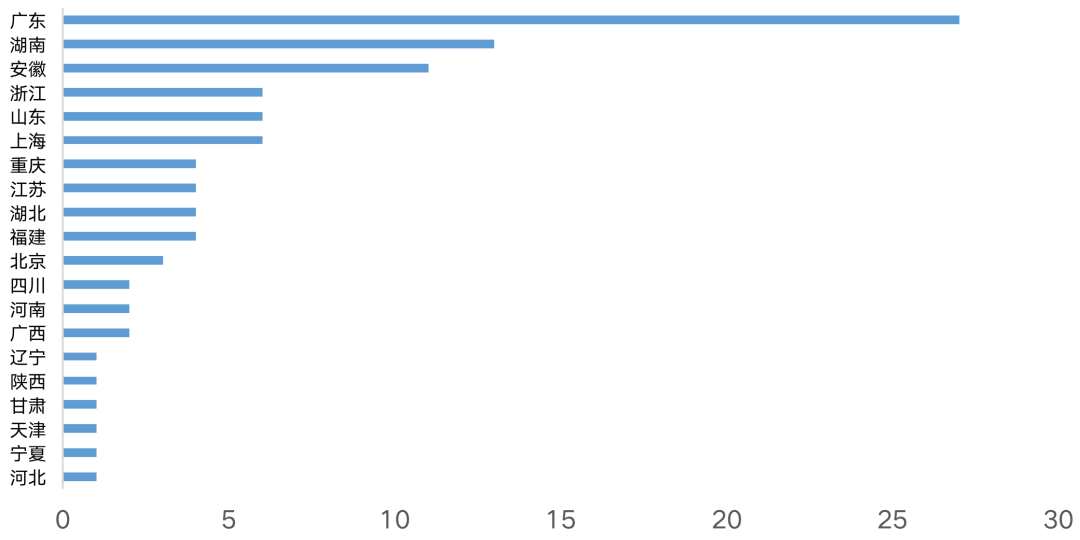

500强物企中,园区管理面积排名前100强企业,其注册地占最大比例的为广东省。这与地区经济发展水平密切相关,根据2021年统计公布数据,无论GDP还是规模以上工业营收,广东省都排在全国首位。尤其是规模以上工业营收,遥遥领先排名第二省份。

图:物企500强布局园区的企业数量(家)

数据来源:克而瑞物管CPIC数据库

图:园区管理面积前100强物企来源省份分布(家)

数据来源:克而瑞物管CPIC数据库

目前,园区物管市场主要参与方可分为不同类型,具体来看,主要是产业园发展以国家级和省级开发区为核心,早期涉足这一领域物业服务的企业,主要是国资背景产业园区开发商的配套性企业;行业领先的大型综合性物企;一些具有园区开发商背景、市场化运营的民营物业主体兴起等五大类型。

已在园区领域深耕的企业,面对日益激烈的竞争,也在不断采取积极举措,拓展增长机会,围绕产业升级、探索配套服务新领域。

鼓励实体经济和产业发展的大环境下,尽管盈利水平低于商办等其他非住业态,面对行业竞争加剧,更多物企仍积极开展园区领域布局。比住宅更高的进入门槛、更专业化能力要求、原有入局者已形成竞争壁垒、产业迭代升级下企业需求升级和多元化等,这些都对拓展园区物管形成挑战。对于以住宅为主的大型龙头房企,收购园区类专业公司,不失为实现业态快速布局的好方式。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!