-

连接人,信息和资产

杠杆是市场的鸦片,一不留神就会给一家公司股票的跌势,火上浇油一把。

作者:很勤奋的路数

来源:路数(ID:ilushu)

杠杆是市场的鸦片,一不留神就会给一家公司股票的跌势,火上浇油一把。

在港股,杠杆衍生品有的以“牛熊证”形式出现,即来自各大投行券商销售的结构性产品。“牛熊证”本质上是以小博大。如果押对,可以盆满钵满;如果押错,则是关灯吃面。

比如牛证,到期前正股价没有跌破回收价,会一直存续到期结算交割。反之,会被强制性收回,终止买卖。一旦投资人没有提前卖出,结果会是一大部分甚至是所有钱,打了水漂,类似于“爆仓”。

上述就是部分融创中国(1918.HK)结构性产品投资者们的遭遇:

今年6月18日上午和7月5日下午,股价大幅跳水,触发强制收回机制。

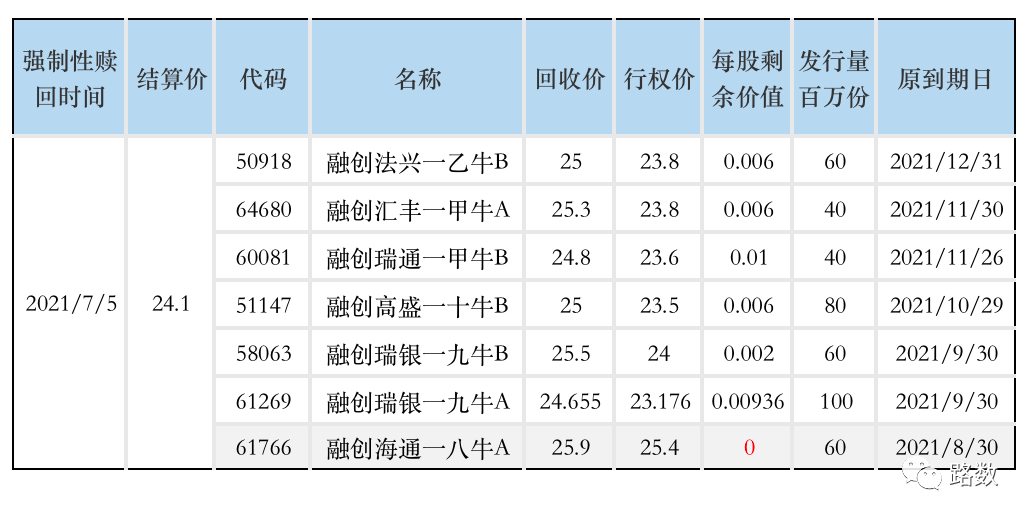

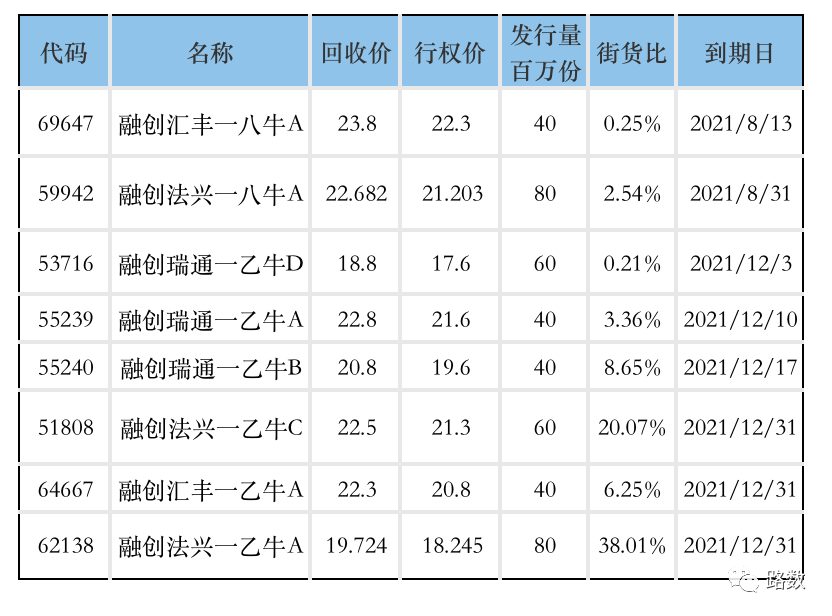

7月5日当天,港交所公告发生强制收回事件的牛熊证中,有7只产品是融创的“牛证”。▼

这7只其实都没有到期,但“生命”都在7月5日结束。

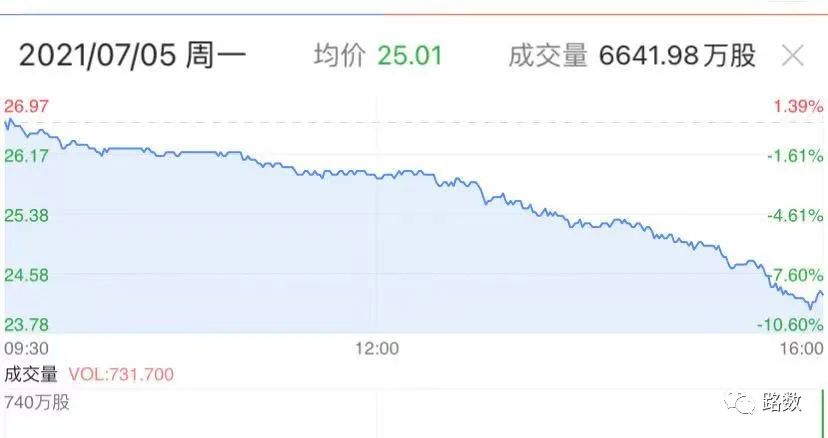

复盘融创中国7月5日股价走势可以看到:当天中午,股价为26港元/股左右,接近融创海通一牛八A(61766.HK)的25.9港元的回收价。下午14时左右,股价持续走跌最低达24.1港元/股,导致陆续触及其他牛证的回收价。▼

其他牛证或多或少还有点剩余价值。融创海通一牛八A(61766.HK)是最惨的,每股剩余价值为0。

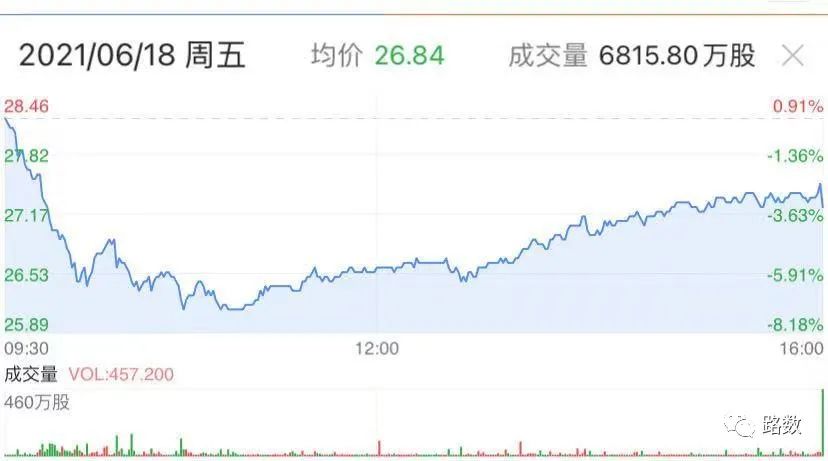

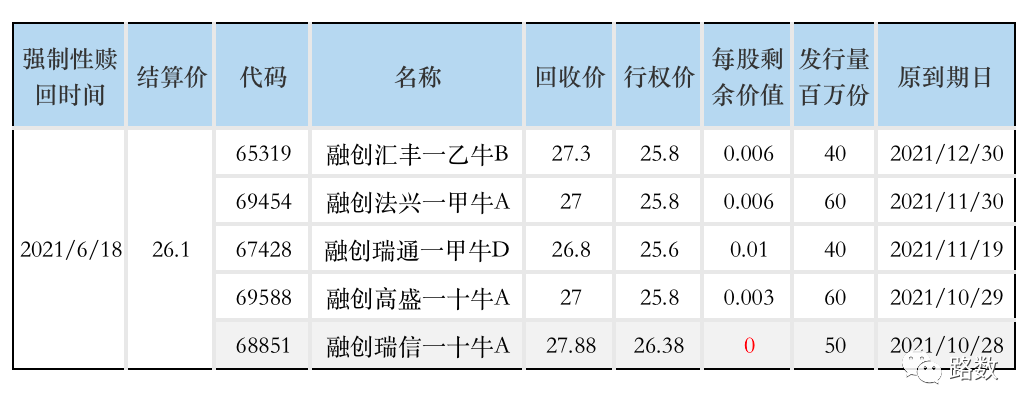

7月5日发生的强制收回事件不是孤例,因为在6月18日上午也曾发生过。▼

6月18日当天,融创中国5只牛证产品触及强制收回。其中,融创瑞信一十牛A(68851.HK)最后的剩余价值是0。▼

尽管可以将融创中国股票的大跌归咎于很多原因,比如整体环境令人感觉风声鹤唳,比如企业本身遭遇未经证实的传言等,但在这两天中,“牛证”对股价走跌起连锁作用。

其实上述12只牛证的街货量占比并不算高,不过当触及强制回收时,发行方要将之前根据街货量对冲买入的正股抛售平仓。

当股价在处于急跌之时,抛售又会加速股价下跌,引起临近回收价的牛证也被强制收回,然后又导致对冲盘平仓。当天触及强制回收的牛证一多,股价便容易出现恶性循环。

所以,在2021年的这个夏天,融创中国自2019年1月24日以来的最低股价,大抵就这样诞生了。▼

某种程度上,投资其实就是赌。时间可以改变人对赌场的看法,但更多时候往往是铁打的赌场,流水的赌客。

也许市场会天然选择遗忘过去发生过的强制回收事件。毕竟有的标的就是有价值投资者的存在——他们发现某一标的公司价值并长期坚定持有股票,要与时间做朋友。

时间可能是好朋友,但对市场怀有足够的敬畏之心总归是没错的。

但愿这些牛证们在未来可以平静度过。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!