-

连接人,信息和资产

万科作为行业龙头企业,一举一动都在行业内具备引领风向的作用,2020年只剩下最后3天的时候,万科召开了一场2021年目标与行动大会。

作者:克而瑞研究中心

来源:丁祖昱评楼市(ID:dzypls)

万科作为行业龙头企业,一举一动都在行业内具备引领风向的作用,2020年只剩下最后3天的时候,万科召开了一场2021年目标与行动大会。这场会议涉集团线上线下几万人参与,会议现场以OKR的形式推出了2021年的工作任务。

OKR(Objectives and Key Results)即目标与关键成果法,是一套明确和跟踪目标及其完成情况的管理工具和方法,OKR的主要目标是明确公司和团队的“目标”以及明确每个目标达成的可衡量的“关键结果”。

万科推行OKR管理法,并为2021年定下6大目标,即:利润增长;回归绿档;五大区域BG做好基本盘;物业BG尽快找到关键路径,有重点的突破和发展;打造冠军组织;科技赋能。

我们从万科“高位起跳”的战略来看,判断未来市场仍或存在机会。过去三年增速较缓、遭恒大反超的万科,能否通过这6大目标,成功“逆势冲高”,回归绿档,还要看其内部精细化、信息化管理。

2021年万科“高位起跳”

从万科提及的6大目标来看,其对2021年销售、回款、利润、现金流都给出了具体指标。分别为销售规模达到7900亿,回款率达到95%,归母净利润实现500亿,投资前现金流达到2000亿。

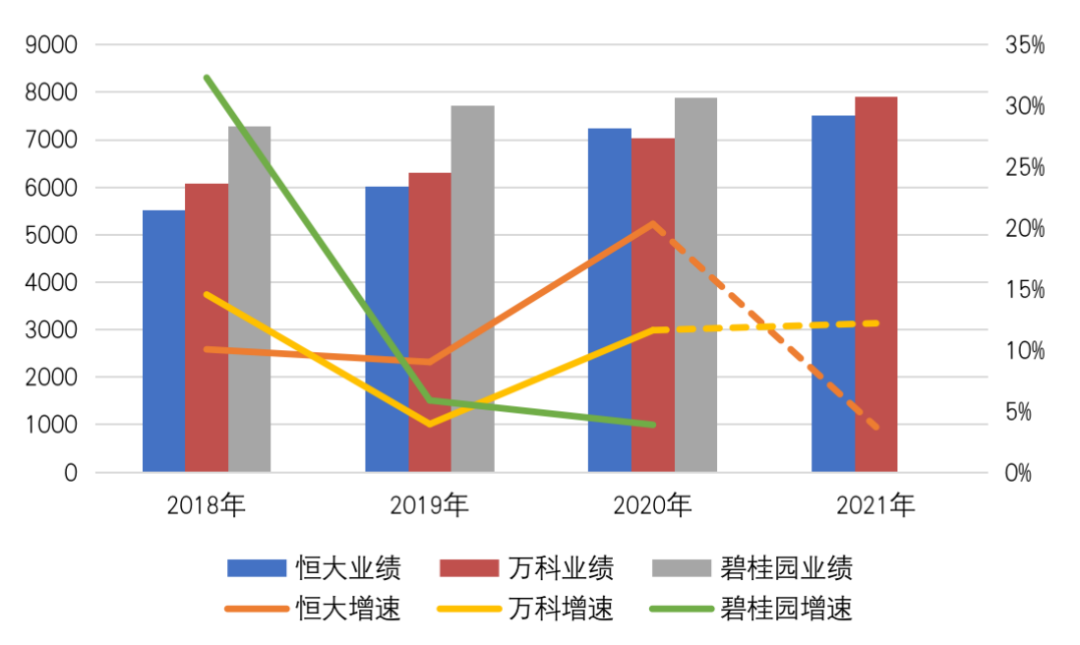

万科将2021年销售目标定在7900亿元,意味着2021年增长率要达到12%。目前,行业前三销售规模均超过了7000亿元,分别是碧桂园、恒大、万科,其中,碧桂园于2018年突破7000亿,随后2年都保持了个位数的低速增长,恒大在大跨步迈入7000亿之后,将2021年的销售目标定在7500亿,增速降至3.7%,仅万科在行业“零增长”甚至是“负增长”预期下,选择“高位起跳”。

究其缘由,一方面,过去三年,万科增长速度确实太慢,行业排版被恒大反超,让出第二位次,排名第三,这在企业“竞争战略”下不容乐观。另外一方面,尽管当前行业增速放缓,市场面临下行压力,但从企业个体角度来说,在控风险的前提下,从区域、城市布局,产品结构安排,营销策略制定等方面来看,依然还是可以找到增长路径,而万科在这些方面都具备自己的优势。

从万科的历年表现来看,万科也曾多次逆市而起,如在2008年金融危机背景下,全国房地产市场大幅萎缩,万科在市场下行中表现出较强的韧性。

据观察,自“三条红线”提出后,万科在投资与销售两方面都出现了加速迹象,尤其是在2020年12月,单月销售1015.4亿元,同比增长77%,投资金额532.9亿元,达单月最高。2021年1月,万科销售业绩延续12月高增长,单月全口径销售702亿元,单月销售排名再次登顶。

我们认为,尽管在当前行业发展趋势下,规模不再至上,但增长能力仍是“长期主义”下竞争力的一个重要体现。

图:碧桂园、恒大、万科2018年以来销售对比

数据来源:企业公告、CRIC

“回归绿档”力求回款率达到95%

自2020年8月底“三条红线”的提出,债务情况开始成为各大房企持续增长过程中的“软肋”。如恒大2021年“降速发展”的第一大重任即“降负债”。

在新规管控下,原先的“三高”扩张路径被切断,行业开始更强调财务安全增长,房企在追求规模增长中既要对融资进行合理控制,企业的流动性也需有所保障。

从万科提出的6大目标来看,目前万科在“三条红线”中仅一条踩线,即“剔除预付款后的资产负债率”踩线,万科要销售7000亿之上提出业绩增长12%的同时“回归绿档”,其关键在于财务相对稳健,并对企业回款和现金流提出要求,2021年万科要力求回款率达到95%、投资前现金流要达到2000亿。

我们根据年报,粗略估算出万科2020年上半年末投资前的现金流约为1392亿元(投资前现金流=2020年上半年末流动现金净额+购买商品、接受劳务收到的现金+投资活动现金流出),该数值与2000亿元有一定差距,随着下半年“三条红线”的提出,万科作为黄档企业,融资在一定程度受到限制,具体能否达到2000亿目标,更加依赖于回款能力。

不仅仅是万科,随着“三条红线”的正式实行,对于“踩线”房企来说,面临降负债和促增长双重挑战,不少房企由于资金面收紧,被迫降低周转。在此形势下,去化回款将作为企业资金来源渠道的重要性更加凸显。

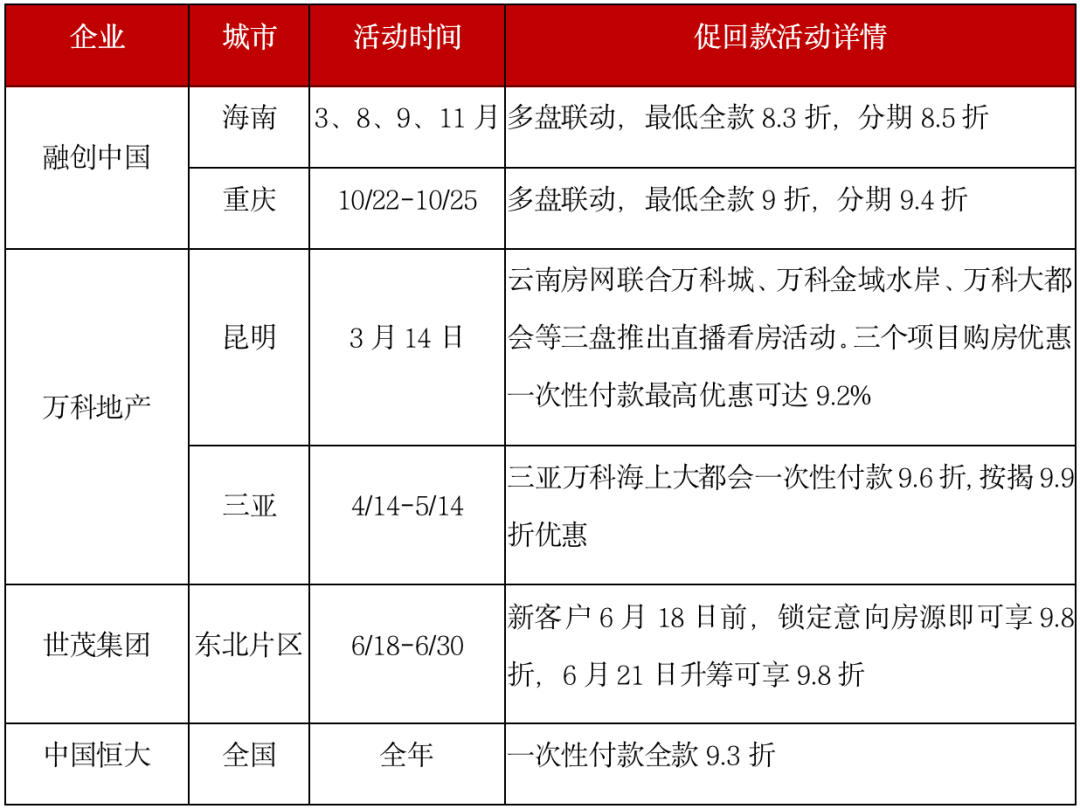

表:2020年部分房企抓回款营销举措

数据来源:CRIC

万科押宝精细化、信息化管理

当前越来越多的房企陷入“增收不增利”的困境,我们认为,这一问题的症结仍在增长方式上。

年报显示,2019年万科归母净利润为388.7亿元,而2021年,万科目前归母净利润为实现500亿元,从388.7亿元到500亿元,要求年均复合增长率保持13.4%。

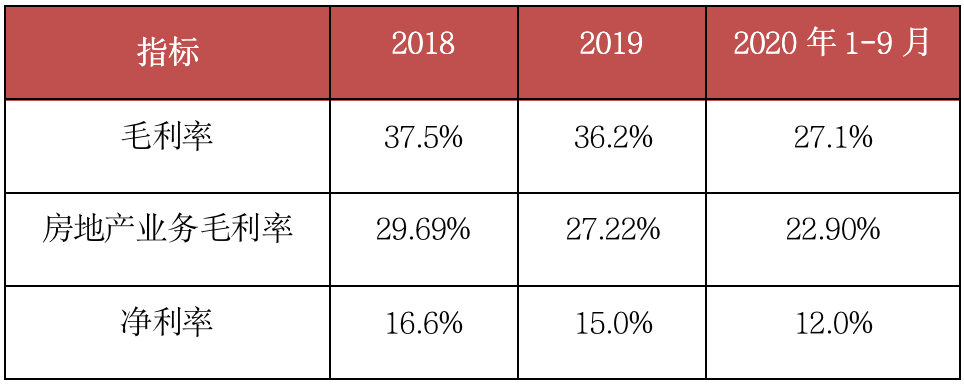

数据显示,近两年来,万科无论是毛利率还是净利率都在走低,2020年1-9月毛利率为27.1%,其中房地产开发及相关资产经营业务收入毛利率为22.9%,净利率为12%,都低于前两年水平。

表:万科2018年以来利润率情况

注:房地产业务毛利率扣除税金及附加

数据来源:企业公告、CRIC

对此,万科方面将管理时代的效益来源主要归为内部精细化管理、信息化管理。

从其2021年目标中可以看出,万科全员推行OKR绩效考核体系,并在区域上划分了南方、上海、北方、中西部、西北五大区域BG。2021年5大区域BG除了实行1363(即:每月1次月度例会、解决未来3个月经营安排、设定6个季度的滚动经营计划、设定未来3年的事业计划书每年检讨一次)管控体系外,还加强了投融资工作要求,以及针对全周期客户需求的解决方案,并强调了协同工作。

OKR体系具备自下而上、公开透明、敏捷等特征,万科通过区域BG、业务BG式管理,以各区域、各业务效率最大化带动企业整体管理效率与效益的提升。

同时,值得注意的是,尽管2021年万科提出较高的规模增长目标,但同时设定长期库存目标降低至一半,这也意味着不能通过大量供货推高业绩,侧面对于项目去化率有所要求。市场下行中,项目容错率也在降低,任何项目的失败都可能产生连带影响,因此要从拿地、定位、设计、建设、营销、管理等各阶段严格把控,确保“做一成一”,提高项目去化效率。

而管理手段上,则是继续增强科技手段在运营与管理上的运用,符合行业数字化发展趋势,未来也在各房企的竞争比拼中所占的权重也会越来越高。

总的来看,万科2021年的六大目标归纳起来即是:安全性增长、有质量的增长,具体战略打法与郁亮对管理红利定义的关键五点(创造价值、建立竞争优势、长期主义、科技赋能、精细运营)交相呼应,确定了“均好”的竞争战略走向。

我们认为,从万科逆势冲高的行径来看,未来市场仍或存在机会,但是是属于强者之间的较量,对于任何房企来说,在“长期主义”下,企业保持成长力是关键,一方面要不断强化竞争优势,另一方面要做到“均好无短板”。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!