-

连接人,信息和资产

-

2023不良资产大会昆明站

上市公司,作为资本市场中相对优质的企业,也会由于宏观形势、行业政策环境、公司治理等问题产生财务风险,最后引发信用风险。

作者:史晓姗

来源:中证鹏元评级(ID:cspengyuan)

主要内容

上市公司,作为资本市场中相对优质的企业,也会由于宏观形势、行业政策环境、公司治理等问题产生财务风险,最后引发信用风险。

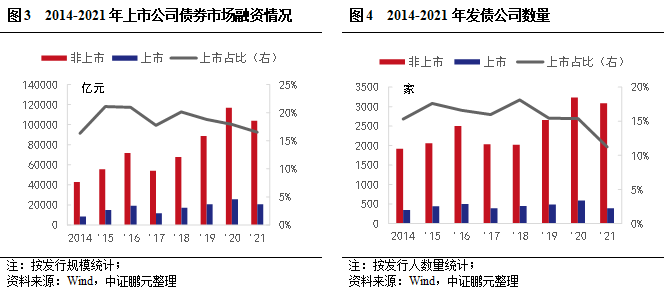

上市公司债券融资:上市公司债券发行规模与信用债增长情况基本一致,其规模占比2015年来呈现下降,尤其是2019年以来,占比明显下降。上市公司发行主体数量在2019年也出现明显减少,2021年占比继续下降。

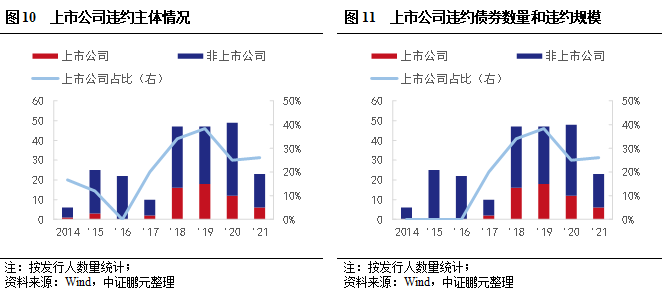

上市公司债券违约及处置:截至2021年11月3日,上市公司累计有58家主体违约,涉及债券186只,占比分别为25.4%和25.0%。

(1)违约特征:第一,违约主体中高评级占比逐渐提升,2021年AA+及以上占比50%。第二,违约上市公司行业分布较广,涉及22个行业,房地产、公用事业、传媒行业,合计占比31%。第三,违约上市公司地区分布较广,涉及21个省,前5个省份合计占比47%,集中度较高。第四,从触发事项看,除本息未能如期兑付外,破产和保护性条款触发的比例较高。第五,从公司属性及股东看,民营企业为主,且以自然人控股为主。15家法人股东已发生债券违约,占法人股东的37.5%。第六,从违约债券类型看,上市公司违约债券以公募公司债、私募公司债和中期票据为主。(2)债券处置情况:2020年以来,已违约主体进入破延期兑付和破产诉讼有明显增加。据不完全统计,13家上市公司采用破产重整方式,47只债券宣布延期兑付。

上市公司信用分析:风险分析,起始于财务风险分析,落脚点在流动性风险分析。(1)上市公司融资:从目前资本结构看,上市公司仍以银行贷款为主要资金来源,其次在直接融资方式中,债券比例逐年提升,但整体债券风险有限。(2)违约风险关注点:第一,违约根本原因,可以分为宏观和微观两个方面,包括行业下行、再融资环境收紧、公司战略不当和公司治理不完善。第二,风险关注点,即违约原因最终所体现的财务指标,分为“资产负债结构不合理”和“现金净流入不理想”两个方面。第三,上市公司特有风险。包括股权质押风险、可转债、可交换债提前回售风险、退市风险和ESG风险。

整体来看,上市公司再融资以信贷为主,其次是债券融资,债券风险整体较小,主要集中在公司债和中期票据。个体风险来自于还本付息压力,可以从直观财务表现关注企业风险。随着信用风险评估体系的完善,部分企业风险面临重估,需要对上市公司关联方支持进行动态考量。此外,还需关注上市公司因股价异动带来的股权质押风险、可转债提前偿付风险、退市风险等。

上市公司,作为资本市场中相对优质的企业,也会由于宏观形势、行业政策环境、公司治理等问题产生财务风险,最后引信用风险。本文将从上市公司债券融资与违约入手,再通过其融资特征分析其违约原因和风险关注点。

一、上市公司债券融资与违约情况

(一)上市公司债券融资与存量情况

2014年来我国债券市场呈现高速发展,从2014年的12万亿增长至2020年末的23万亿,年度发行量逐年增长。截至2021年11月3日,存量规模约126.6万亿,成为全球第二大债券市场。其中,非金融机构信用债发行规模也快速增长,但期间受信用风险影响,发行规模和净融资呈现一定波动。具体来看:信用债规模占比2017年来呈现明显增长,此后维持相对稳定,一方面,是因为2015年允许地方政府自主发债后,发行规模骤然攀升,另一方面,2019年来政策相对宽松,整个市场再融资环境较好。2020年,受缓解疫情相关政策影响,信用债净融资规模增长至4万亿左右,2021年因到期规模较大,本年度累计净融资出现回落。

上市公司债券融资与信用债增长情况基本一致,其发行规模占比和主体数量占比2015年来呈现波动下降,尤其是2019年以来,占比明显下降。

从上市公司历年发行情况看,短期融资券的规模占比最高,2020年发行约1.4万亿,占比54%。2015年公司债改革后,公司债品种呈现大幅增长。2019年,受上市公司再融资新政影响,可转债占比提升。较非上市公司而言,上市公司可转债占比较高,而非上市公司的可交换债占比较高,反映出两种债券不同的融资特征与企业性质相互匹配。

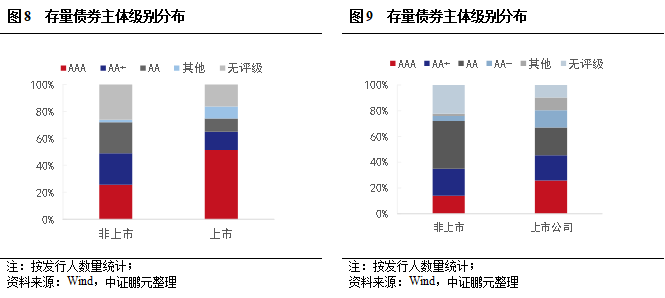

从存量债券看,非金融机构信用债存量规模约28.4万亿,其中,上市公司存量债规模3.83万亿,占比13.5%,主要集中在公募公司债、中期票据、可转债,占比分别为31.4%、26.7%和16.6%。

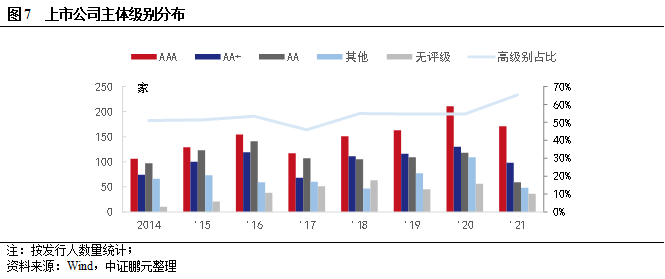

信用等级方面,2014年-2021年的发行主体信用等级以AAA级为主,占比在30%以上,AA+及以上的高等级主体占比50%左右。2021年上升至65%,高等级主体占比明显提升。AA级主体占比呈现下降趋势,从2015年28%下降到2021年14%,融资分化明显。上市公司存量债券主体级别以AAA级为主,占比51%,远高于非上市公司。按发行人数量统计,上市公司AA+及以上主体级别占比45%,高于非上市公司10个百分点。

截至2021年11月3日,债券市场违约债券[1]共744只,累计违约规模超过6,000亿元。其中,上市公司累计有58家主体违约,涉及债券186只,占比分别为25.4%和25.0%。从2014年我国债券出现违约后,债券市场违约大概经历了几个阶段:第一,2014至2015年11月的经济下行周期;第二,2016年至2017年末供给侧改革初期;第三,2018年至2019年末推动金融端供给侧改革;第四,2020年至今,新冠疫情叠加经济下行压力。

在上述背景下,上市公司的违约可以分为三个阶段:第一,2014年至2017年,期间多数债券违约与行业周期、去产能政策关系密切;第二,2018至2019年,主要是金融供给侧改革下,2018年股市下跌,导致上市公司股权质押风险显露,推动流动性风险攀升,导致上市公司违约数量与占比快速上升;第三,2020年至今,由于宽松的政策和前期风险的释放,上市公司占比明显下降。2021年至今,共新增6家上市公司违约,本年累计新增违约债券52只,占比分别为26.1%和36.1%。因存续债券规模较大,2021年上市公司违约规模占比上升。整体看,2018年来的违约数量大幅增长,在一定程度上说明了再融资对企业的重要性,尤其是上市公司。

除了前文的宏观背景和发行特征,上市公司违约债券表现出一些特征:

第一,违约主体中高评级占比逐渐提升。从2018年开始,AA+级以上的违约主体数量逐渐增加,2020年占比58.3%,2021年下降至50%,但占比依然较高。

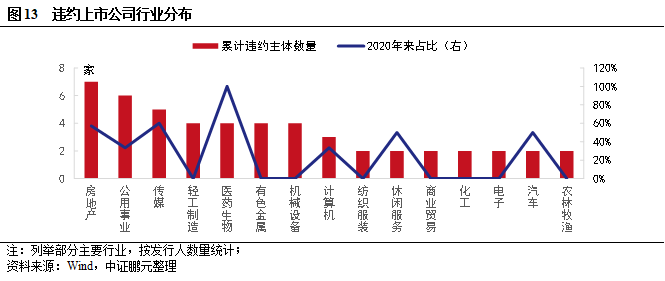

第二,从行业分布看,违约上市公司行业分布较广,涉及22个行业,其中,房地产、公用事业、传媒行业较多,合计占比31%。此外,轻工制造、医药生物、有色金属、机械设备分别有4家主体出现信用风险。从时间分布看,医药生物、传媒、房地产、汽车和休闲服务行业2020年来累计数量较多,而轻工制造、有色金属、机械设备、化工等行业则集中在2019年出现违约,风险出现释放后,新增违约主体较少。

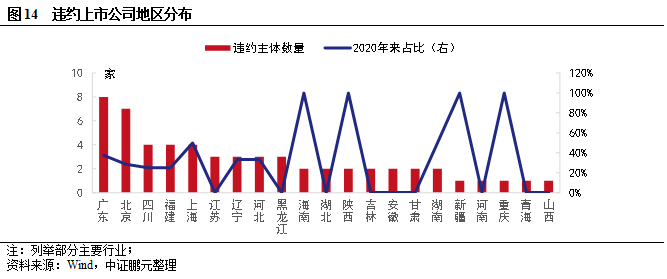

第三,从地区分布看,违约上市公司地区分布较广,涉及21个省。其中,广州和北京分别有8家和7家主体违约,前5个省份合计占比47%,集中度较高。从违约时间分布看,海南、陕西、新疆和重庆的违约均发生在2020年以后,而广东和北京虽然违约数量较多,但多发生在2018和2019年。

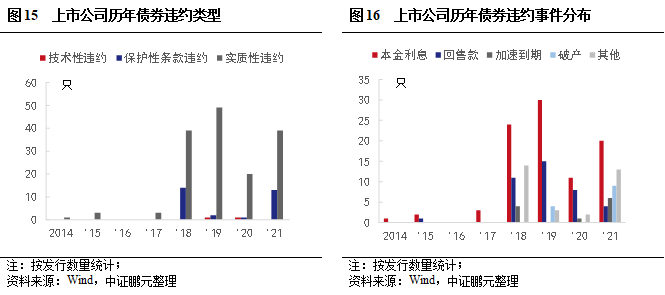

第四,从违约类型看,以实质性违约为主,其次是保护性条款(含交叉保护条款)触发。从触发事项看,除本息未能如期兑付外,破产和保护性条款触发的比例较高。保护性条款,随着应用范围的扩大,以及相关制度的完善,对发行人的约束力逐步提升。此外,破产制度的完善,降低了企业通过破产重整解决债务的问题的难度。

第五,从公司属性及股东看,民营企业为主,且以自然人控股为主。58家违约上市公司中,国有企业5家,民营企业53家。从实际控制人看,以自然人为主,占比81%,无实际控制人企业4家。从第一大股东看,有18家上市公司的第一大股东为境内自然人,其余40家为境内外法人,其中,15家已发生债券违约,占法人股东的37.5%。可以看出,法人控股的上市公司,存在母子公司信用质量高度关联的情况,造成相关增信支持的弱化,通常为“子强母弱”。

第六,从违约债券类型看,上市公司违约债券以公募公司债、私募公司债和中期票据为主,占比分别为33%、24% 和23%,与其发行特征一致。随着前期发行债券的逐步到期,违约公司债累计占比最大,为56%。

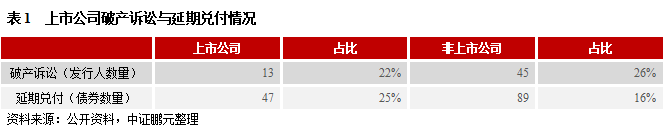

2020年以来,已违约主体进入破延期兑付和破产诉讼有明显增加。据不完全统计,累计有47只债券公告延期兑付,占上市公司违约债券总数的25%。破产重整的进程有所加快,累计有13家上市公司进入破产重整 。其中,8家上市公司完成重整,1家破产清算,1家进入破产计划执行阶段,其余仍在重整程序中。上市公司破产重整其完成比例16%,高于非上市公司。与非上市公司相比,受融资难以难易程度影响,上市公司延期兑付比例较高,破产比例较低。

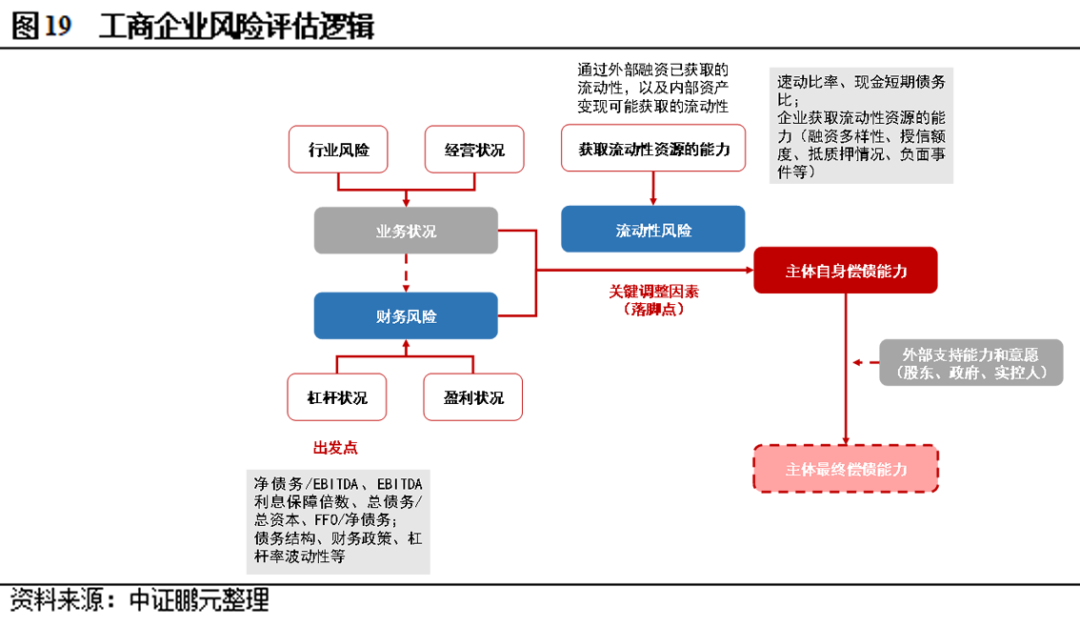

二、上市公司信用风险分析

结合当前违约案例情况,相比于业务风险,财务风险和流动性风险与违约风险的相关性更大。因此,在评估企业偿债能力时,其核心逻辑是:第一,以企业杠杆状况作为出发点,结合盈利状况分析其财务风险;第二,重点结合 “流动性获取能力”分析,得到主体自身的偿债能力状况;第三,考量外部支持能力和意愿得到主体最终的偿债能力。信用风险分析,起始于财务风险分析,落脚点在流动性风险分析。财务风险高,但再融资能力强,企业的偿债压力未必很大。

这里需要注意的是,获取流动性的能力和外部支持的能力存在一定的不确定。第一,融资渠道、资产变现等途径存在一定的不确定性。融资渠道多样性与企业经营情况、宏观政策相关,其中银行授信额度是历史信用质量考核指标,其余额规模与未来再融资规模并非绝对正向相关。资产变现能力,与资产性质、受限情况、绝对规模、宏观经济环境相关。当企业出现负面事件,上述方式的可操作性可能降低。第二,外部支持情况的不确定性较高,尤其是股权关系不稳定的企业。2021年来,对企业偿债能力的评估,逐步回归主体自身的信用评估上,强化对外部支持的动态考量,除非支持确定性较高,否则不作为重要参考。在2021年级别下调的企业中,不乏外部支持减弱的情况。

再融资方式除自身内部资产变现外,主要来自于外部融资。和普通工商企业相比,上市公司的融资渠道的增加了股权融资的方式。

从目前资本结构看,上市公司仍以银行贷款为主要资金来源,其次在直接融资方式中,债券比例逐年提升。第一,98%的A股上市公司2020年债券余额在总负债的10%以下,而36%的公司借款余额在10%以下,相对来说,上市公司资金来源仍以银行借款为主。第二,直接再融资方式中,债券融资比重2018年来逐渐提升。其中,2017年后的再融资政策调整[2],推动了可转债发行。同时,在2018年和2019年的股市下跌中,可转债表现出较好的防御性,市场接受度进一步提升。第三,虽然上市公司直接再融资以债券为主,但整体规模较小。A股上市公司中曾进行债券融资(包括可转债、公司债等品种)的主体占比19.1%,而近三年债券市场中上市公司新增债券规模占比在18%左右。整体来看,上市公司直接再融资中,债券融资比重上升,但整体债券规模有限。

本节将在违约原因分析的基础上,分析上市公司债务分析关注点。

上市公司出现债务风险的根本原因有以下几个方面,当出现一个或多个风险因素,而未及时处理和纠正时,企业的财务风险将逐渐形成,在融资环境收紧时演变成流动性风险。

(1)宏观方面

第一,行业下行或受到冲击。在2014年初期,受产能过剩行业下行影响,部分企业盈利能力出现明显下滑。此外,部分行业随着技术发展,面临转型,传统业务占比较高的企业收入出现明显下滑。例如,传媒行业。受新冠疫情影响,交通运输、旅游、地产,以及公用事业(涉及地方政府财力)受到明显冲击,相关企业的项目开工延缓、收入大幅下滑。第二,再融资环境收紧。随着金融供给侧改革的推进,对民营企业,尤其是债务压力较大的企业来说,再融难度明显提升。2020年来,随着信用风险的发生,融资发生明显分化,低资质(包括高负债、弱盈利等)企业的融资难度上升。此外,从区域看,部分地区净融资出现收缩。受上述因素影响最终可能导致企业融资难度与成本上升,融资渠道收紧。

(2)微观方面

第一,公司战略不当。这里包括经营战略、投资战略和财务政策等。受行业竞争以及公司发展需要,部分公司进行外延扩张,包括同行业并购和跨行业并购,以实现业务多元化,或借壳上市。部分并购行为,存在高溢价和对赌协议现象,使得企业面临后续的商业减值压力及股权或现金的流出。跨行业并购极易出现并购后管理及业务上协调整合情况不佳的现象。此外,根据公司发展需要,会给予客户不同的信用政策,从而影响公司经营性现金流。第二,公司治理不完善。这里包括股东稳定性、内控机制,负面舆情(包括实控人负面事件,财务造假)等。部分违约企业因为股权之争、关联方占款、担保违约、实控人负面事件等原因,对内外部融资带来负面影响,股东支持能力下降。上述两方面原因,最终可能导致企业债务率高、资金占用严重,以及隐性现金流流出的风险。

上述原因最终反映在财务指标上,是平日可以进行风险监控的直观方式。

(1)资产负债结构不合理

第一,资产流动性差,受限程度较高。资产中以应收类款项、存货等为主,占款严重,变现能力弱,尤其是地产类和建筑装饰类企业。同时,受债务压力凸显影响,公司信用融资难度提升,抵质押融资占比升高,受限资产规模增长,包括货币资金、应收账款、存货(尤其是地产类企业),以及所持有的公司股权等。对于集团型企业,部分内部财务公司将对子公司现金进行集中管理,容易出现关联方占款的问题。

第二,负债结构不合理。风险企业多表现为,在前期集中大规模融资扩张后,面临债务集中到期的问题。尤其,对于债券发行人,还存在提前回售、加速到期等情况。

第三,资产负债结构不合理。一方面,期限不合理。部分企业存在短借长投,在融资受限时,现金流缺口带来的流动性风险随之上升。另一方面,规模不合理,资产负债率过高。过渡依靠债务融资,使得债务偿还压力过高(尤其有息债务规模过高),同时也意味着在风险暴露时,可以变现的资产对负债的覆盖率较低。

(2)现金净流入不理想

流动性风险最直接来源于再融资能力的下降,包括内部融资和外部融资。

第一,收入下滑,经营性现金流弱化。不论行业下行,还是公司战略不合理导致的经营亏损,首先会表现为收入下滑。其次,经营性现金流弱化。为加快产品周转,风险主体可能会给予下游客户较宽松的信用政策,从而导致应收类款项增加、经营性现金流弱化。产业链上关联方经营的恶化,也会导致公司经营性现金流的弱化。例如,恒大债务风险暴露后,上下游部分企业因账款回收出现问题而出现流动性风险,主体信用等级被下调。

第二,外部融资渠道收缩。企业风险显露后,会通过资产处置获得现金流,但资产质量决定了处置进度。一般,会出现价格过低、无交易对手等情况。银行、非银金融机构、政府、股东及关联方(包括实际控制人),都是企业外部支持的来源。其中,当企业出现债务风险后,金融机构的信贷政策一般会逐步收紧,且因为授信往往以集团形式进行,从而对母公司和子公司的再融资都造成影响。此外,受公司信用风险影响,股东及关联方的支持或出现改变。一方面,信用质量与公司可能存在同步性,尤其是“子强母弱”型集团。另一方面,出于战略考虑,或降低对风险企业的支持。这里需要注意,过去受国企信仰影响,部分企业虽然存在财务风险,但再融资相对可以持续。但随着信用评估回归公司自身,此类现象将逐渐减少,企业的再融资能力将主要与企业自身信用质量挂钩。

在资产负债、现金流的基础上,可以通过综合信用评价指标(即财务风险和流动性风险指标)来衡量企业偿债风险,进行定期风险评估。

(3)上市公司特有风险

第一,股权质押风险。对于上市公司而言,虽然股票质押融资暂时改善了股东流动性,但当股票价格下跌时,可能存在爆仓风险,导致控制权变更或股东被迫投入更多货币资金进行补仓,反而削弱股东支持能力。投资激进的民营上市股东股权质押比例普遍较高,股权质押风险是常见的风险之一。

第二,可转债、可交换债提前回售风险,作为股债结合的融资品种,其风险存在一定的特殊性,除了还本付息的限制外,其偿付可与正股表现直接相关。例如,辉丰转债募集说明书约定,如果正股股价连续30个交易日的收盘价格低于转股价的70%时,将触发回售条款,可转债持有人可以将持有的可转债全部或部分按面值的103%价格回售给辉丰股份。“19华菱EB”募集说明书约定,如果华菱钢铁A股股票收盘价在任何连续30个交易日低于当期换股价格的70%时,持有人有权全部或部分以面值加上当期利息回售给公司。相比一般债券中约定的定期回售条款,可转债和可交换债的持有人能及时进行回售,但同时,可能造成发行人流动性压力的进一步攀升。

第三,退市风险。上市公司受经营业绩影响,因不满足相关规则,出现退市风险,包括收入、股价不达标、财务造假等强制退市情形,从而丧失一种重要融资方式。2020全年强制退市公司数量达16家,创下历史新高。随着2020年12月31日,退市新规正式落地,将以组合财务指标考核持续经营能力,加速僵尸空壳企业出清,或有更多企业出现强制退市。

第四,ESG风险。ESG可持续发展,是指从环境(Environment)、社会(Social)和公司治理(Governance)这三大维度去衡量企业可持续发展能力和长期价值。2021年2月,证监会在《上市公司投资者关系管理指引(征求意见稿)》中,将ESG信息纳入沟通内容。2021年6月,证监会再次修订上市公司的定期报告格式与准则,增设了两个ESG有关专章,充实整合内容,明确有关披露要求。我国上市公司ESG信息披露呈增长态势,2020年约有27%的上市公司发布了ESG报告。随着,风险ESG投资理念的发展,ESG风险成为限制上市公司再融资的一个因素。

整体来看,上市公司再融资以信贷为主,其次是债券融资,债券风险整体较小,主要集中在公司债和中期票据。个体风险来自于还本付息压力,可以从直观财务表现关注企业风险。随着信用风险评估体系的完善,部分企业风险面临重估,需要对上市公司关联方支持进行动态考量。此外,还需关注上市公司因股价异动带来的股权质押风险、可转债提前偿付风险、退市风险等。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~