-

连接人,信息和资产

REITs契合招商蛇口发展战略,存量时代下掌握先机。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

REITs契合招商蛇口发展战略,存量时代下掌握先机

2021年5月20日,深交所首批4只公募REITs的询价公告、基金合同、招募说明书、托管协议和基金产品资料概要等全部公示;其中博时招商蛇口产业园封闭式基础设施证券投资基金将于5月25日正式询价。事实上,自4月23日受理以来,招商蛇口产业园REITs作为全国首单正式申报的产业园区类基础设施公募REITs项目,广受关注。此次,随着招商蛇口产业园REITs的发售,对于招商蛇口有何战略层面的意义,对于行业而言,又有何启示?

2021年现金分派率预期4.1%

招商产园战略配售超额认购

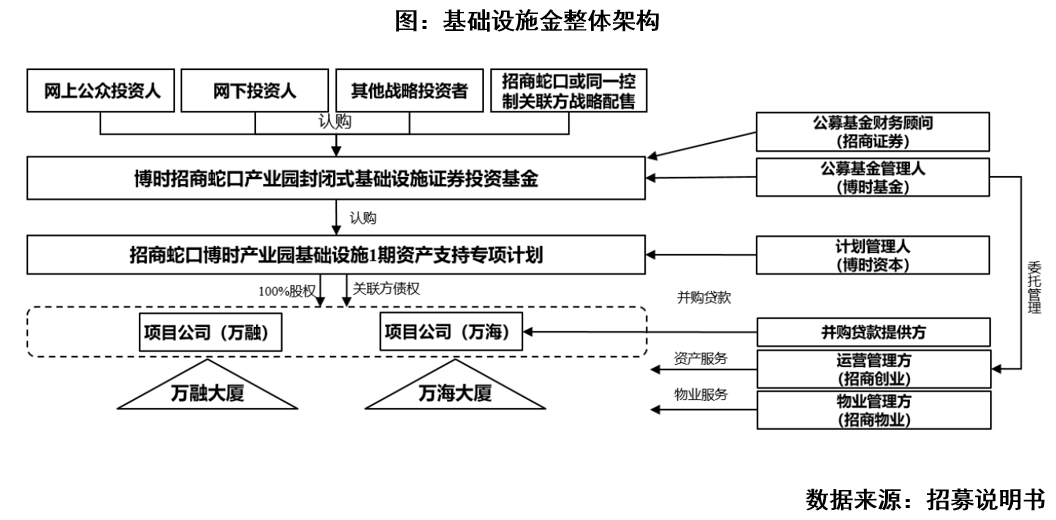

具体从招商蛇口产业园REITs的构架来看,为公募基金+ABS结构,此外还引入了并购贷,其中万海拟作为借款人向招商银行深圳分行申请贷款,授信金额为4亿元,首次提款金额为3亿元,用途限于支付项目公司股权交易对价。

项目主要参与机构大都是央企招商局集团的下属企业,租金收入确定性较高,如公募基金管理人为博时基金,专项计划管理人为博时资本,基金托管人为招商银行,外部管理机构为招商蛇口旗下的招商创业,财务顾问为招商证券及中信证券。

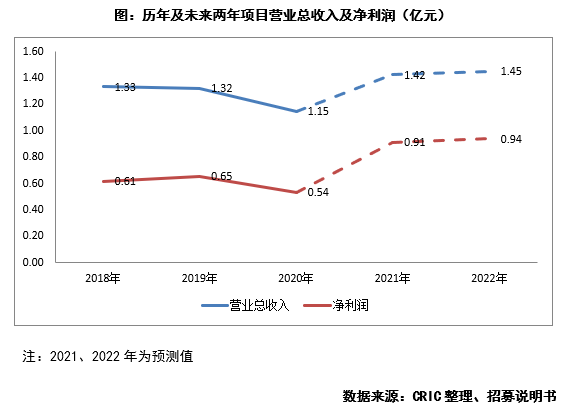

本次入池的资产项目为万海大厦及万融大厦,2020年底的评估价值共25.28亿元。2018至2020年末,项目公司营业总收入分别为1.33、1.32和1.15亿元;净利润分别为6137万元、6536万元和5352万元。2021至2022的预测投资人净现金流分派率分别为4.1%、4.17%;资本化率(Cap Rate)分别为4.45%、4.56%。

虽然4.1%的净现金流分派率,刚过《关于做好基础设施领域不动产投资信托基金(REITs)试点项目申报工作的通知》中规定的净现金流分派率最低4%的原则,但由于优质的底层物业,依然受到了机构投资者的青睐。

据了解,此次招商蛇口产业园REITs准予发售的基金份额总额为9.00亿份,存续期为50年。发售由战略配售、网下发售、公众投资者发售三个部分组成。初始战略配售基金份额数量为5.85亿份,占比65%;其中,原始权益人或其同一控制下的关联方拟认购数量为2.88亿份,占比32%;其他战略投资者2.97亿份,占比33%。此外,网下发售份额2.25亿份,公众投资者份额0.90亿份,占比分别为25%、10%。

从市场反应来看,该产品获得了各类型机构投资者的青睐,在原计划外部战略配售(不含原始权益人认购部分)预留30%额度情况下获得了近3倍超额认购,并最终锁定战略投资者10余家,除原始权益人招商蛇口外,其他为保险资金、大型央企投资机构、产业基金、银行和券商自营及理财资金。

REITs契合招商蛇口发展战略

存量时代下掌握先机

作为该产品的原始权益人——招商蛇口的三个主营业务分别为社区开发与运营、园区开发与运营以及邮轮建设,并以城市运营商为定位,拥有较多优质自持物业,而REITs与该战略高度吻合,打通投融管退的完整资金链,进一步加速存量布局。除了战略层面,公募REITs能以相对合理的价格实现真实出售及物业项目出表,是释放利润、负债率调节的较好方式。

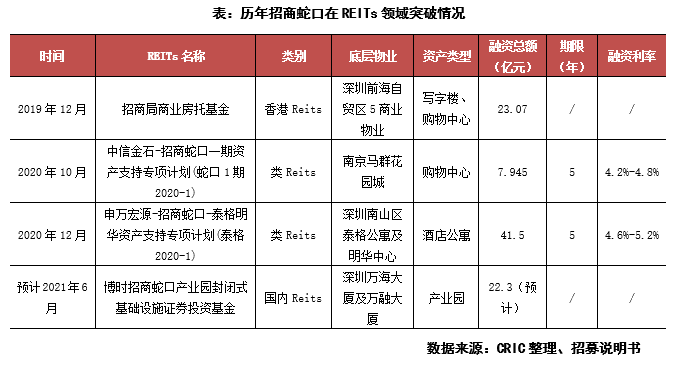

事实上,招商蛇口对REITs、私募基金等资本通道的尝试于2017年就已开始。2017年底,招商蛇口通过地产基金模式,以3.2亿元的出资额,打包北京和上海三处商业物业资产,并获得了50亿元离岸人民币,成为了招商探索REITs融资通道的起点。

2019年12月,招商蛇口发起招商局商业房托基金(REITs)于港交所挂牌,基金投资组合包括旗下深圳前海自贸区的5个商业物业,资产估值65.17亿元。2020年底,招商蛇口还成功发行了“申万宏源-招商蛇口-泰格明华资产支持专项计划”,为招商蛇口首单酒店公寓类REITs产品。

加上此次的国内公募REITs,涉及的底层物业类型已涵盖了写字楼、购物中心、酒店公寓及产业园。可以预见的是,未来招商蛇口的REITs尝试不会止步于此,或还将考虑养老、长租等多种城市运营物业类型。

逻辑转变从产销模式到资管模式

鞭策企业运营能力

首先,是经营思维的改变,公募REITs体现的是产销模式到资管模式的逻辑转变。对于以往的持有物业而言,回笼现金最快的选择是散售。然而随着公募REITs的出现,持有型物业将获得长期资本,从而能够专注于运营能力及现金流水平的提升。可见,公募REITs鼓励的是积极的资管模式,是通过运营管理及品牌对持有物业价值的提升,同时也是对以往过度依赖母体信用背书及固定资产抵押模式的一种纠正。

其次,公募REITs的出现或会带动行业的角色分化,也就是让专业的人做专业的事。由于REITs本身要求资产包必须要由一个团队进行管理,若未来要把其他资产装入REITs,同样也需要统一管理。这也促使企业在经营模式上轻重分离、建管分离,要打造自己独立的轻资产管理团队。

最后,公募REITs出现对于企业的成本控制及运营能力都是一种鞭策。目前国内公募REITs要求项目未来3年的净现金流分派率原则上不低于4%。如果项目的收益率过低,市场反应冷淡,同样无法发行。这也给行业树立了一个目标,促使企业提升运营能力。与此同时,房企在拿地时还需要考虑到自持物业的成本与盈利,而无法简单再用之前捆绑住宅项目,用销售覆盖自持物业成本的拿地模式。

整体来看,公募REITs是未来趋势,但对于参与产业园业务的房企来说,更应该优先提高自身的业务能力,以服务大众为主,以发展REITs工具为次,要契合城市发展方向,看到工具的价值,而非聚焦工具本身。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!