-

连接人,信息和资产

由于信贷同时创造了购买力和债务,因此增加信贷是好是坏,取决于能否把借款用于生产性目的,从而创造出足够多的收入来还本付息。

作者:Study77

来源:琦言八语(ID:Study_77)

01

信用宽松的危墙

今日,坊间传闻盐城要清退成本8%以上的债务融资,看来是想趁近期的低成本融资置换之前的高成本借款。这么硬气也可以理解,毕竟债券交易员的职业生涯又没剩几个Bp了:

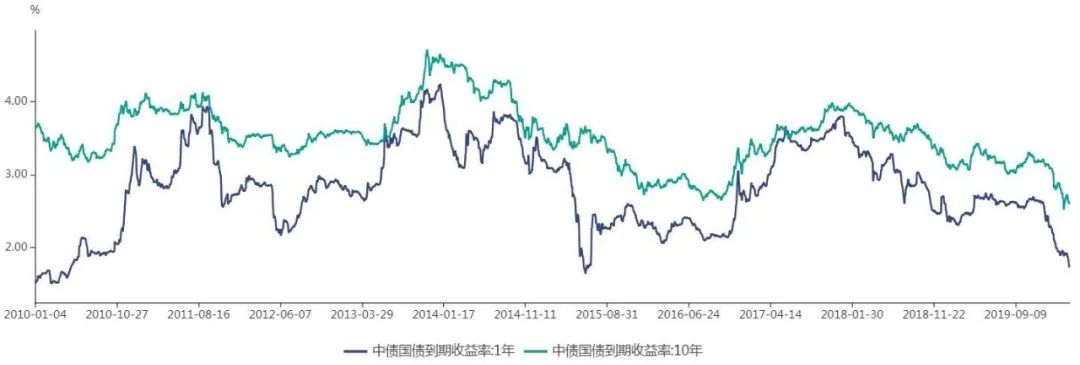

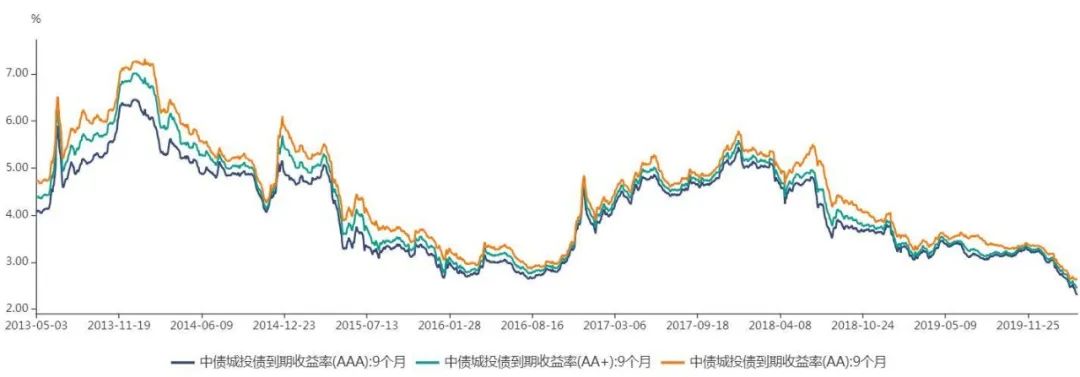

2019年以来,市场流动性合理宽裕,城投隐性债务化解稳步推进,哪怕经历了“呼和经开事件”,各机构仍热衷于城投债的信用资质下沉,发债利率一降再降,不少投资者已感慨“无从下手”。

万万没想到,年后受疫情影响,经济运行受到较大冲击,“城投信仰”得到进一步巩固。国难思城投,在市场追捧下,城投发行利率迅速下跌,不少主体发债价格创“历史新低”。

降低城投的融资成本,给当地财政减负,这本是好事,但千万别“上瘾”!“风口”上融资固然容易,然而再低成本的债到期也是要还本付息的。集中发债带来的集中兑付压力极大,如果再赶上融资环境发生较大变化,如前两年的“寒冬期”,结果可都看到了。

由于信贷同时创造了购买力和债务,因此增加信贷是好是坏,取决于能否把借款用于生产性目的,从而创造出足够多的收入来还本付息。-《债务危机》

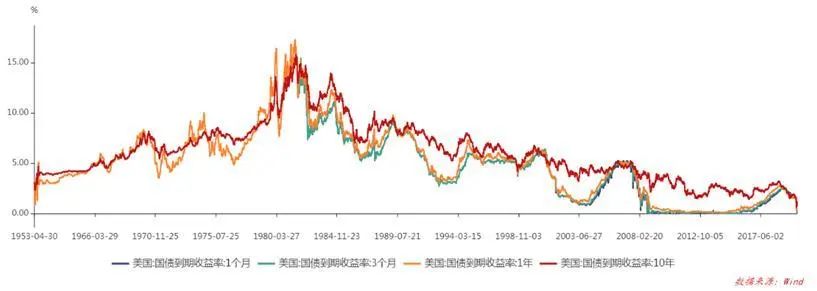

大洋彼岸,短期美债时隔四年半后再降至负值,是不是给了大家一丝安慰。

02

今日复盘

昨天刚写的银行业,今日表现强势,可能在赌近期全面降准。个人不看好银行业前景,这行业只有跌出来的机会。

真跌够了,基本面得到市场认可的大行,推荐招行、兴业、邮储等。

不过按照股息率计划,开盘建仓优缺点明显的交通银行,优点:估值极低→股息率极高;缺点:基本面太差→资本利得太低。

算了下,这个点位长期持有,税前股息率接近6%,比比银行理财或近期的信用债发行价格,个人感觉性价比较高。如果疫情发酵或特朗普又搞幺蛾子等引发外盘继续大跌,国内情绪盘杀估值,交行每下跌4%,补仓相同份额。毕竟价格越低、股息率越高,6%以上增加一点都挺诱人的。

定投计划没变,暂不操作,很尴尬的点位,但我感觉大盘还是会下来寻底。

波澜不惊,看反弹非反转,继续多看少动。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!