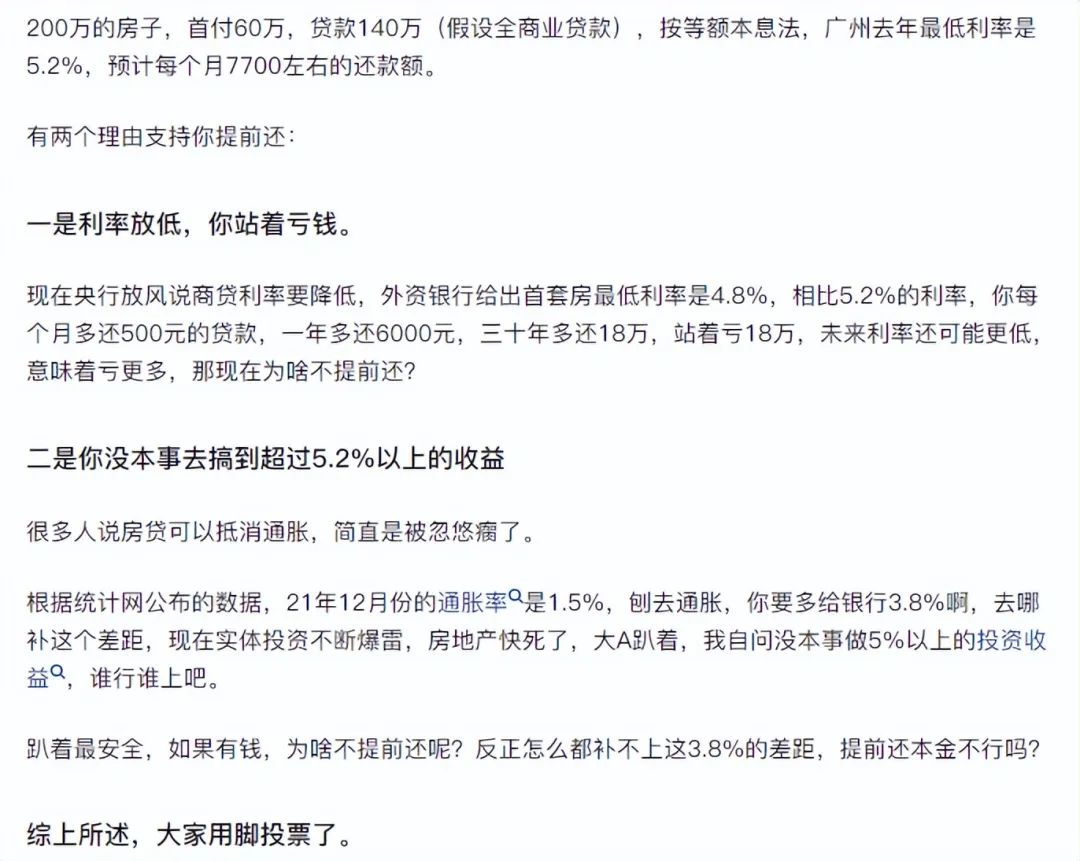

-

连接人,信息和资产

一个名为“这届年轻人不想给银行打工”的话题登上了热搜,再度引发热议。

作者:大象编辑部

最近,一个名为“这届年轻人不想给银行打工”的话题登上了热搜,再度引发热议。

当手里有点闲钱时,要不要提前还房贷?

这或许是令不少买房人纠结不已的问题。

有人会说,千万不要提前还房贷,因为钱越来越不值钱。

这一点已经在过去40年里得到证实。

中国第一个商品房小区——东湖丽苑,第一批总价5-6万/套,这是上世纪80年代的价格。现在呢?5-6万在深圳,也就买个一平方米面积。

也有人会说,要提前还贷,没有贷款的感觉实在太爽了。

到底谁对?谁错?

正如热搜里提到的一个案例,2018年,罗萌贷款128万在广州买了一套房,利息5.39%。等额本息按揭30年,月供7124元,本金1800元左右,利息5000多。

疫情之下,经济萎缩,行业内卷,在裁员阴影笼罩之下,罗萌选择存够5万就提前还一笔钱。今年1月,罗萌第二次提前还款5万。

在股市新一轮下跌之后,罗萌放弃了投资理财的想法,决定收回投资理财资金,今年4月份一次性还了20万的房贷。

在提前还款30万之后,罗萌的月供从7100元下降到5300多,生活压力明显下降。

当然,这只是典型的案例。那么,到底该不该提前还款?

其实,有一个评判标准,如果你可以用手里的钱创造出高于房贷利率的收益,提前还款的必要性不大,因为你完全可以用这笔钱带来更多钱。

但是,如果你对未来收益预期不高,并且不想生活为房贷所累,提前还房贷也不是不可以。

一位网友对为什么提前还款的回答

提前还款5万罚息300 大部分人都不知道的潜规则

今天我们要讨论的是另一个话题:提前还房贷需要付多少违约金。

罗萌在提前还款时,是缴纳了0.06%的违约金的。

每提前还款5万,违约金就是300元。跟巨大的房贷压力相比,300元显然不值一提。

但也有人不明白:我明明把钱提前还给银行了,为什么还要缴纳违约金?

咱就来唠一唠关于提前还房贷的违约金的问题。

很简单,你的行为压缩银行的利益了。

试想一下,你借给别人100万,别人每月还本金+利息,30年后连本带利可以收回200万,利润100万。

没过几个月,别人把钱还你了,你只收到了1万利息,没拿到拿99万利息,况且钱还白白给人用了几个月。

银行不是慈善机构,也不是傻子,一旦你让银行亏钱了,自然会想用另一种方式迂回地赚一点儿,也就是违约金。

提前还房贷是一种违约行为,虽然大多数银行都支持提前还款,但同时会要求支付违约金,特别是房贷申请3年以内的。

各银行的规定有略微不同,一般是房贷满3年的,提前还款不收罚息。不足三年的,罚1-6个月的利息。

相对来说,几家国有银行的罚息金额,要比中小银行更高些。

按时还款不满3年的,罚息最高6个月,最低可能为0,也就是没有罚息。

还有部分银行,按时还款不满1年时,禁止提前还款,因为凡是有过贷款经验的人都知道,第一年是利息最多的时候。

表格中梳理了一些常见规定,具体以签的贷款合同为准,合同上会写明提前还款的违约金额是多少,签字之前记得自己看看。

网友案例1:

网友案例2:

想提前还房贷又怕吃亏?踩准两大黄金时间点

任何事物都是一把双刃剑,怎么判断自己适不适合提前还房贷?

在我看来,这三类人适合提前还房贷:

第一类,手头有闲置资金,又没有较好的理财方向的人。

拿在手里的钱,闲着也是闲着,欠着银行的钱总觉得膈应。

第二类,对未来的预期收入不好的人。

经济形势不好,总担心自己说不定哪天突然失业,没了收入来源,毕竟大厂裁员的案例还少吗?

图源网络,侵删

第三类,想赶紧还完贷款再拿房子做抵押的人。

相应地,这两类人不适合提前还房贷:

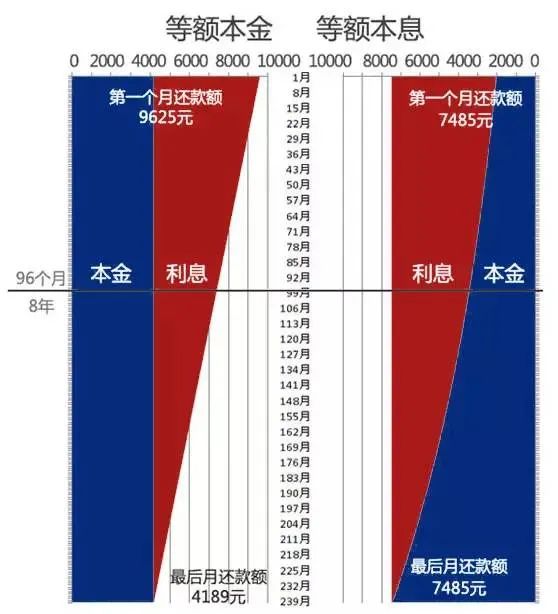

第一类,等额本息还款期已过1/2和等额本金已过1/3的。

等额本金还款越到后期,所剩的本金越少,利息也越少。如果你已经还款超过1/3了,就说明近一半的利息已经还清,剩余的基本都是本金,提前还款并不划算。

等额本金也是越到后期利息越少,道理是一样的。

第二类,用公积金贷款的。

公积金贷款本身是有很大的利率优惠的,与其提前还贷,不如拿钱做一些理财,做一些短期的基金定投,投资保值增值商品,都更划算。

如果你申请的是组合贷款,最好不要提前还款。如果实在要还,建议先还商贷部分。

但有些银行可能会提前作出规定:不能只还其中一种,必须保持一定的比例。这种情况最好先向你的贷款银行咨询清楚。

一般来说,提前还款有三种方式:

第一,全部提前还款,即购房者凑齐欠款,将剩余的全部贷款房贷一次性还清,适合有足够资金的人。

第二,部分提前还款,缩短贷款年限,剩余的贷款保持每月还款额不变,适合工作稳定、收入稳定的人,如公务员、事业单位人员。

第三,保持还款期限不变,将剩余的贷款每月还款额减少,适合家庭收入预计会下降或未来家庭开支增加的人,如:普通工人、农民。

如果你真的想提前还款,也有一定技巧,掐准这两个时间点,能省下不少钱。

1、尽量选择按时还款2-3年后再提前还款。

按时还款不满3年,提前还款可能会产生不少罚息,具体数字可以参考上面的表格。

2、最好在按时还款年限≤总年限的1/2时间内提前还款

如果你是等额本息,按时还款年限≤总年限的1/2时,可以提前还款。

如果你是等额本金,按时还款年限≤1/3时,可以提前还款。

图源网络,侵删

以贷款30年为例,等额本息不超过15年,等额本金不超过10年。

因为一旦超过这两个时间点,剩下要还的大部分都是本金,利息已经还完了大部分,再提前还款也不划算。

还有一点要注意,很多人以为把贷款还完就完事了,其实不是的。

贷款还清后,还需要去办理解押,这样才不会给以后的房产交易带来麻烦。

1、房贷还清后,需要办理房屋抵押权注销手续和贷款结清证明的手续。此外,如果在办理借款时有买保险,还需要到保险公司办理退保手续。

2、房贷还清后,首先要在银行办理贷款结清证明,办完结清证明后就可以拿着去房管处和保险公司,来办理解押手续和退保的手续。

写在最后:

买房是一件大事,是否要提前还房贷也是一件需要慎重考虑的事。

但也没必要太纠结,考虑好一个原则就行:不严重影响生活水平。

毕竟,无论是买房也好,提前还房贷也好,按计划还房贷也好,都只是为了生活得更好。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!