-

连接人,信息和资产

2022年前五个月,可以说是近几年中放松政策出台最密集的一次,且调控政策频次呈现逐月走高的特征。

作者:编辑部

134城,223次。

这是截至5月24日,全国累计出台楼市调控政策的城市数量和政策频次。

2022年前五个月,可以说是近几年中放松政策出台最密集的一次,且调控政策频次呈现逐月走高的特征。

仅4月就有66个城市出台政策,超过一季度政策总和。

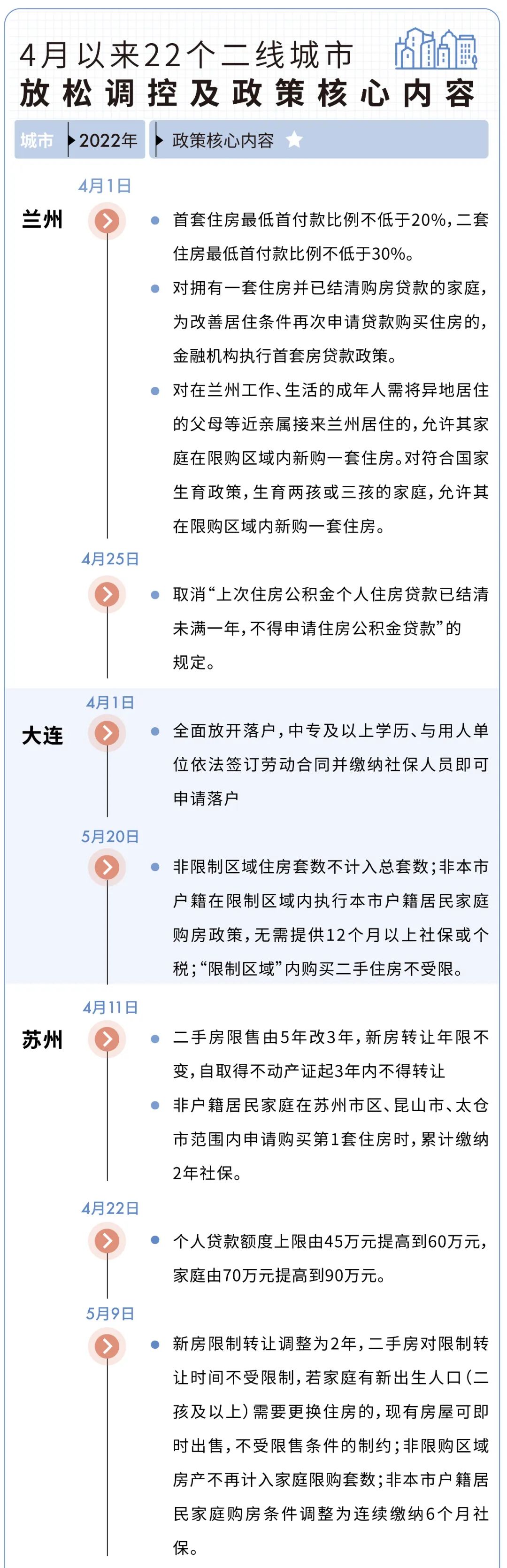

随着3月初,郑州打响2022年楼市松绑政策“第一枪”,二线城市放松调控的大幕就此被拉开。

5月17日,成都、杭州相继出台楼市新政;

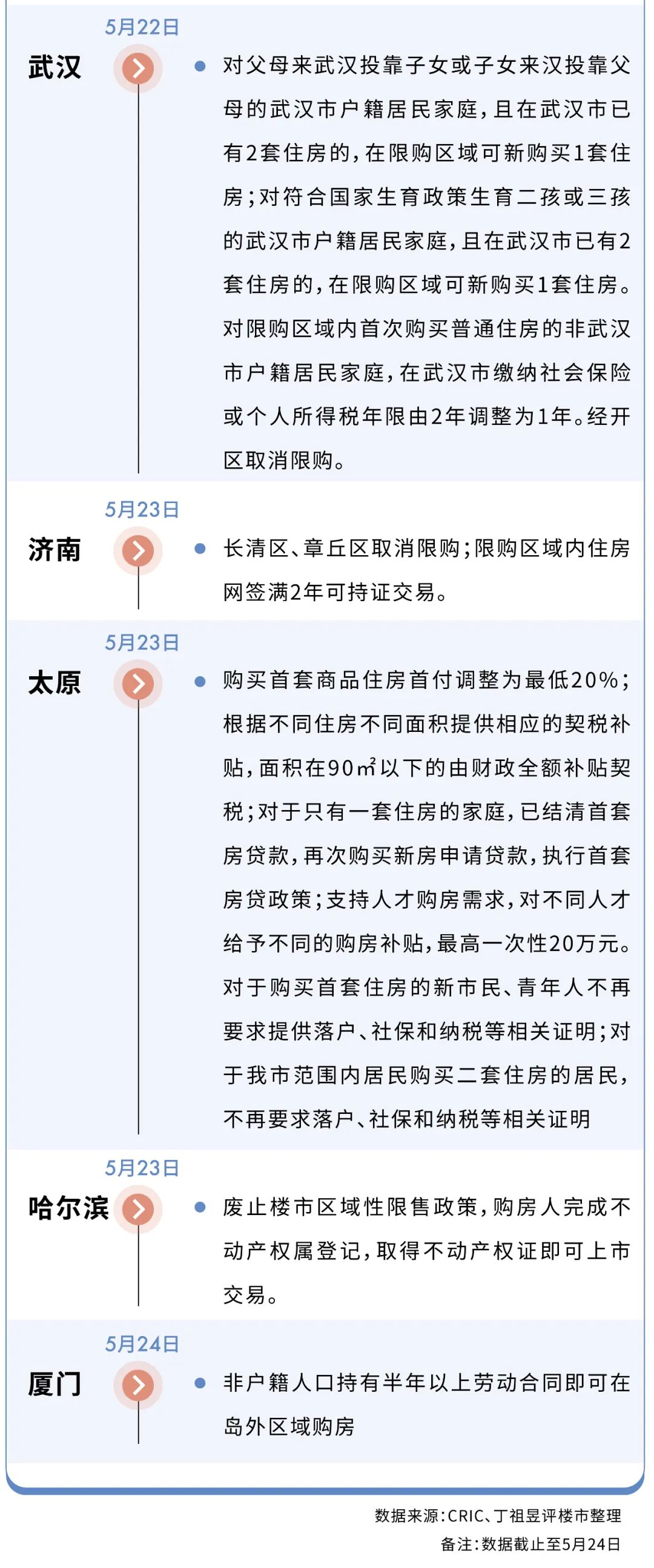

5月22日,武汉、济南出台了稳楼市新政;

5月23日,太原出台楼市新政36条。

至此,年内共计25个二线城市加入放松调控阵营,4月至今就有22城。

二线城市已迎来“松绑潮”。

4月以来二线城市加入松绑的频次有多高?

据CRIC不完全梳理,4月1日至5月24日,全国共22个二线城市放松楼市调控46次。

也就是说,平均每2.5天就有1个二线城市加入放松调控的行列中来。

这波加入放松调控周期的二线城市还有杭州、苏州、南京等长三角核心城市。

在稳楼市层面,二线城市们又站在了同一起跑线上。

从南京、苏州就可以看出来稳楼市的压力和紧迫性。

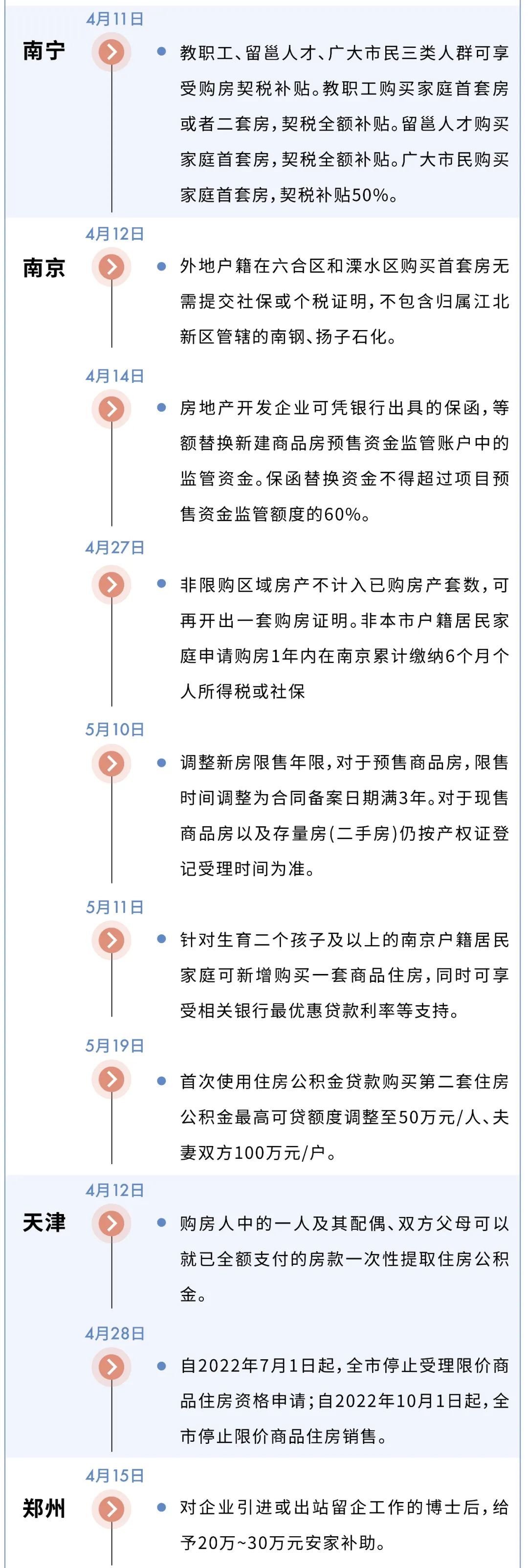

4月以来,南京至少发布6次楼市松绑政策试探政策底线,并于5月20日发布“南京二手房全面取消限购”的政策内容,但仅维持半天,便被紧急叫停,这也是4月以来为数不多的政策“一日游”。

随着杭州、成都两个相对稳健的核心二线城市加入放松调控阵营,此轮二线城市松绑进入新周期。

5月19日,李克强总理在云南座谈会上罕见提及房地产,并明确提出“看的准的新举措能用尽用,5月份能出尽出!”。

接下来,5月下旬到6月仍是政策窗口期,已出新政的城市不排除会进一步松绑。

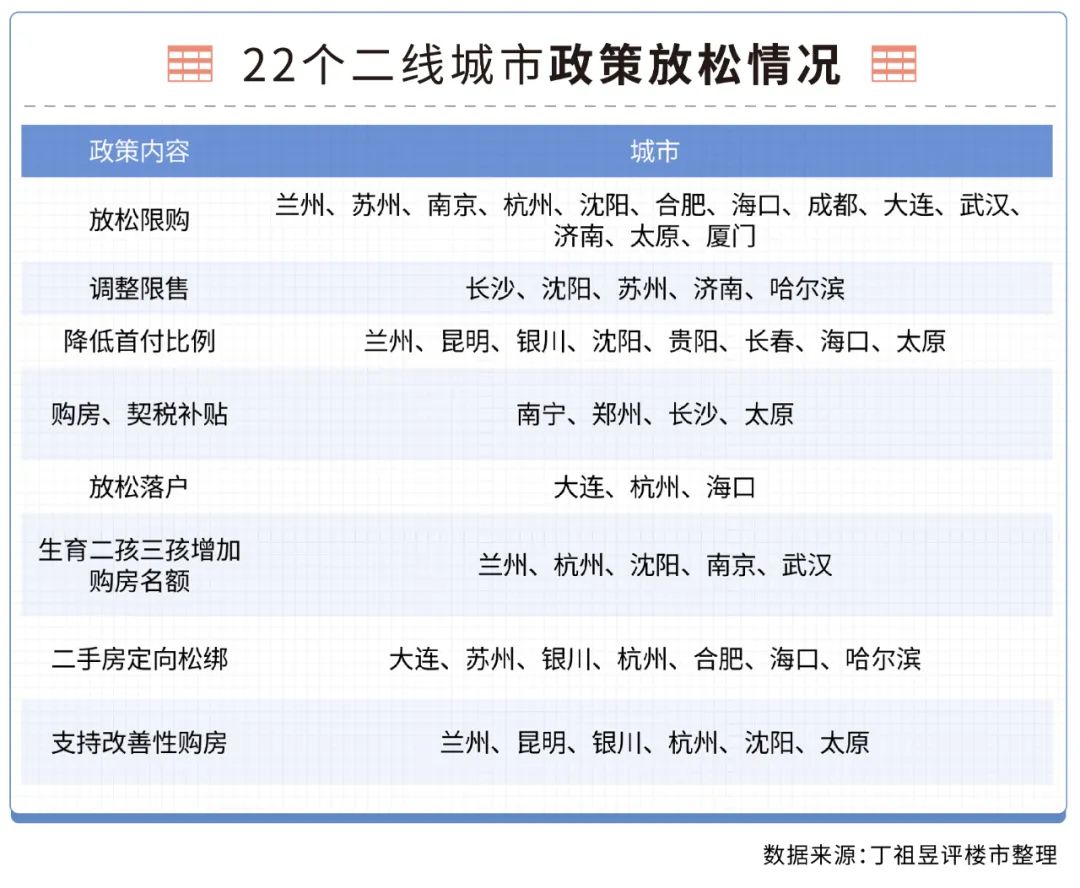

纵观二线城市政策内容,定向松绑成为本轮政策放松的关键词。

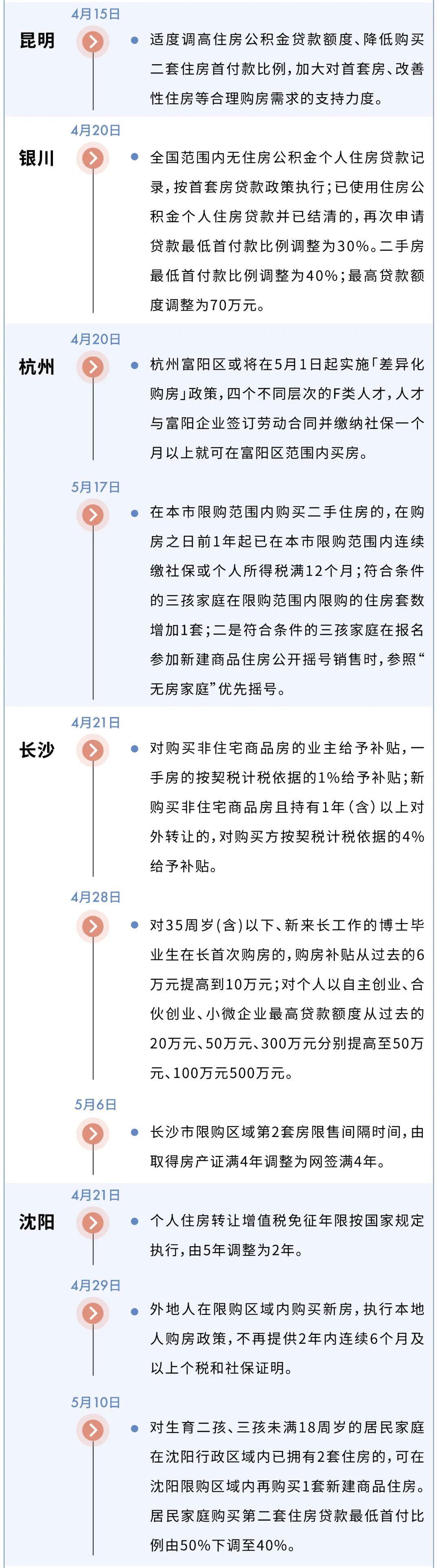

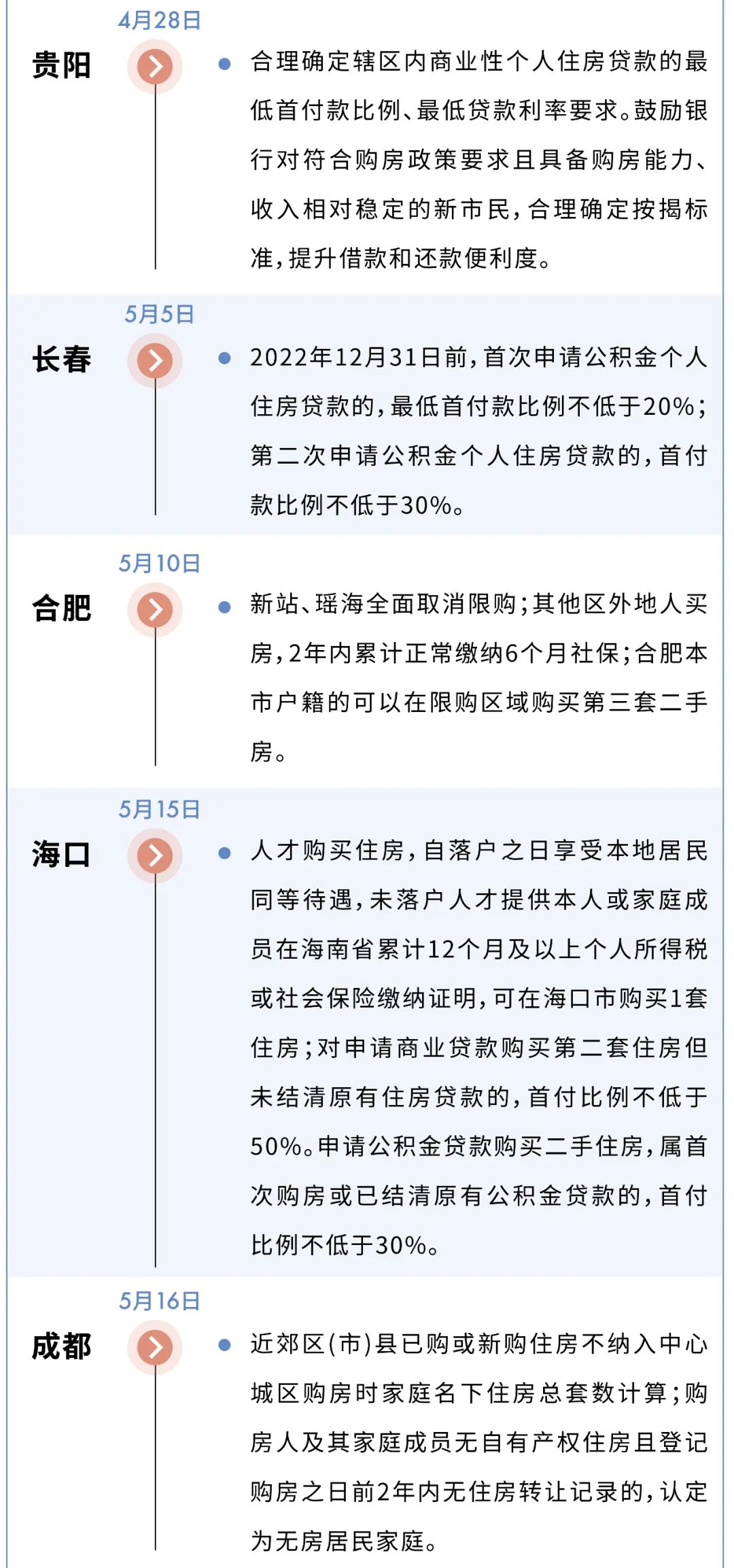

在放松限购方面,有13个二线城市跟进,通过郊县取消限购、外地人购房缩短社保缴纳年限等,刺激购房需求。

比如长三角城市的杭州、合肥,针对郊县差别化放松或取消限购。

这些城市有一个共性,即主城区“万人摇”,但郊县却无人问津,通过定向松绑郊县限购,虹吸其他三四线人口或引流主城刚需客群至郊县购房。

目前来看,决定性政策出台的城市比例并不高,尚不足一半。

已发布降低首付款比例政策的8个城市中,仅有6个明确首套房及二套房首付比例,首套房首付款最低在20%;二套房在30%~50%之间

实际上,商贷首付款比例的降低才是决定房地产市场供求关系的决定性政策,对刺激居民购房消费更为直接有效

值得注意的是,楼市调控与响应国家生育政策挂钩,多孩家庭限购松绑,成为此次二线城市政策的重要抓手。

本轮已有5个核心二线城市针对多孩家庭放松限购,允许多孩家庭多购1套房的同时,部分城市还给予信贷支持。而苏州则针对多孩庭定向松绑限售。

本轮二线城市调控放松不可忽视的一点还有,有7个城市针对二手房定向松绑。

比如杭州5月17日“杭3条”,非户籍家庭购买二手房社保年限缩短至12个月,5年内落户不再要求社保。

杭州是典型的一二手房倒挂的城市,只松绑二手房也意味着一二手房倒挂的情况下,二手房成交低迷,4月杭州全市二手住宅共成交3886套,环比下跌11.2%,挂牌房源已超过64000套。

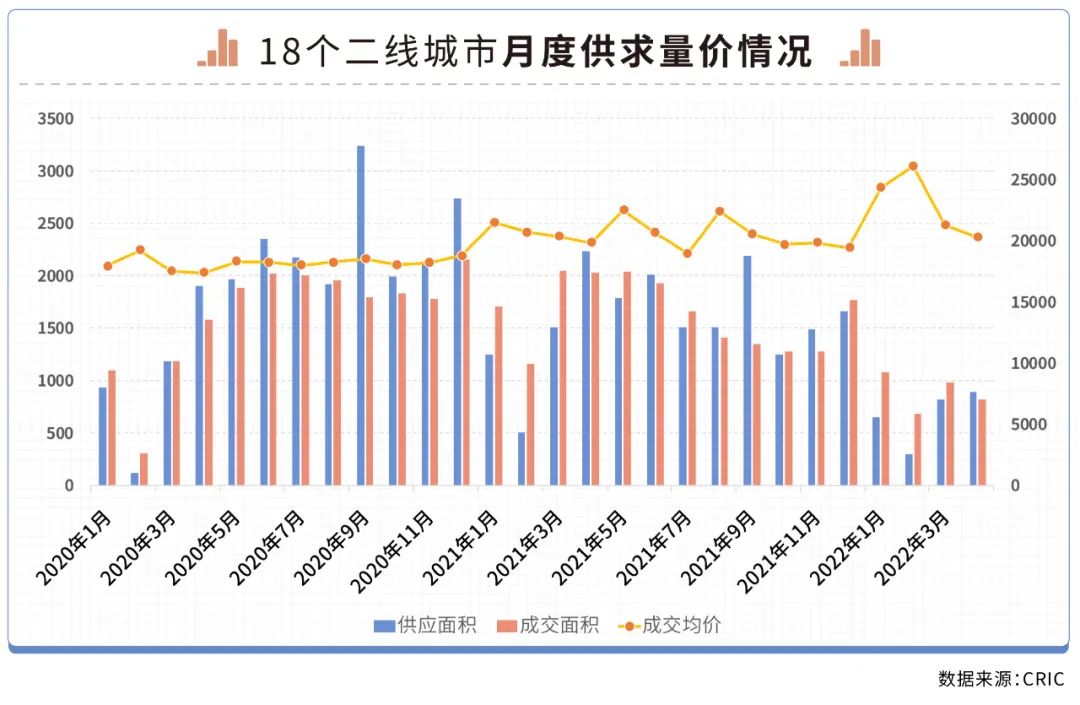

4月以来政策反应在楼市成交层面有何变化?

数据显示,18个重点二线城市前4月新建商品住宅成交面积仅为3554万平方米,较2021年同期近乎腰斩,下降比例达到49%,较2020年同期下降15%。

从供应的角度来看,前4个月,18个二线城市新建商品住宅供应2646万平方米,同比下降52%,较2020年同期下降36%。

整体成交层面仍未有明显回暖,政策传导仍需要时间。

从典型城市来看,我们以政策比较频繁的苏州为例。

先看新房成交数据,苏州发布楼市调控政策以来,5月9日至5月22日,苏州新房成交面积为29万平方米,较去年同期41.8万平方米的成交量,同比减少30.6%。

再看二手房。5月9日-5月22日,苏州二手房成交套数为1689套,而去年同期成交量为3825套,连去年成交量的一半都不到。即便是与1月同期的2721套相比,依然有1032套的差距。

无论是新房还是二手房,目前成交数据均有一定的延迟,政策松绑的影响还没有完全从数据上体现出来。

相城经开区一家售楼顾问明显感受到了变化,“相较于新政之前,案场人气确实旺了许多,但回暖程度还不理想。”

可以看出,新政之后,无论是新房还是二手房,苏州房地产市场仍处于艰难爬坡的过程。

在各地疫情没有得到完全控制、经济形势没有进一步改善之前,刚需和改善群体首付发力的痛点越来越明显。

无论哪个二线城市,都不能太乐观。

疫情仍然是当前房地产市场最大的不确定性,那么今年的形势到底有多严峻?

这些数据很能说明问题。4月经济、金融数据全面回落,消费降幅走阔至11%,失业率上升0.3个百分点至6.1%,创2020年3月以来新高,信贷、社融均明显低于预期。房地产单月销售创近5年同期新低,投资累计同比由正转负。

近期二线城市密集为楼市松绑,部分城市更是迎来政策密集叠加,对市场信心的恢复有积极的作用。

但,信心只是第一步。

经济下滑、居民收入下跌的情况下,房地产市场亟需决定性政策出台,如降低首付款比例,直接有效解决购房资金问题。

回看当前二线城市出台的放松政策,政策力度仍有待进一步强化。

更为重要的是,二线城市市场回稳、后续政策力度强化等,一线城市的响应也非常关键。如果北上广深四大一线城市也能在稳楼市方面释放积极信号,对二线城市政策效应会产生很大的支撑作用。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!