-

连接人,信息和资产

一季度,上海房地产市场仅有物流地产市场整体维持了强大的需求与租金增长势头,而商业地产受疫情影响最大,一季度净吸纳量同比去年规模几近腰斩。

作者:REITOWIN

一季度,上海房地产市场仅有物流地产市场整体维持了强大的需求与租金增长势头,而商业地产受疫情影响最大,一季度净吸纳量同比去年规模几近腰斩。

本文整理了世邦魏理仕、仲量联行、第一太平戴维斯、戴德梁行等机构发布的2022年第一季度上海房地产市场的相关报告,其中重点摘取了世邦魏理仕,即CBRE《2022年第一季度上海房地产市场回顾》报告内容,梳理出一季度上海房地产市场的主要特点及趋势。

总体来说,第一季度上海商业地产市场主要呈现以下几个核心点:

1. 大宗交易方面,上海市场虽受疫情冲击,但市场亦保持了活跃度,总成交额达195亿元,在各细分板块均有亮点项目成交。尤其是物流园区板块,本季度迎来了华东迄今为止最大规模的成熟物流并购交易。大宗交易板块内容详见《195亿元!2022年一季度上海大宗交易市场继续上扬,华东最大规模物流并购交易成交》

2. 写字楼市场,金融行业需求量大幅上升,与TMT呈现齐头并进之势,疫情反复之下,预计灵活办公将迎来进一步发展。

3. 零售市场,暂时进入冻结期,但头部商业运营商迅速调整线上布局,进军元宇宙,以应对疫情危机,展现出上海商业市场的强大韧性。上海商业零售的霸主地位不可撼动,预计疫情后会快速反弹,市场预期乐观。

4. 不同于北京互联网头部企业收缩对商务园区造成的严重冲击,上海TMT行业在人工智能、半导体芯片方面的高集中度令其实现了行业低迷下,细分领域的逆势扩张。

5. 第三方物流公司的持续扩张,助推上海仓储物流板块在第一季度上海地产市场中一枝独秀,吸纳量、租金继续上涨。

01 写字楼:供需放缓,金融行业逆袭

受疫情影响,上海部分项目推迟入市,由于今年国内外不确定因素较多,企业对新办公空间的选择较为谨慎,市场需求短期内放缓。

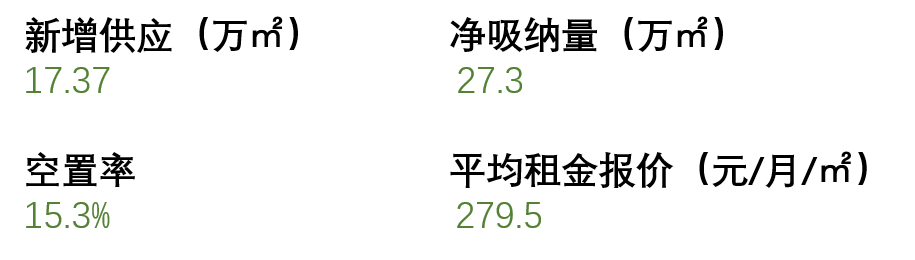

一季度,上海写字楼市场迎来3座甲级写字楼入市,共带来17.37万平方米新增体量,分别为前滩板块“前滩信德文化中心”、徐汇滨江板块“星瀚广场”以及苏河湾板块“福新汇”,均位于新兴区。

净吸纳量方面,上海写字楼市场韧性领跑全国,环比上升5.0%至27.3万平方米,其中,甲级写字楼净吸纳量22.42万平方米。

空置率较去年底显著下调1.3%至15.3%。其中,陆家嘴以较具竞争力的租金策略吸引来自包括世纪大道、四川北路、南京西路等置换需求,录得近四年来单季净吸纳量新高,除金融的升级扩租外,也不乏专业服务等其他行业布局,推动核心商务区去化再度提升,空置率降至10%以下。

在部分商圈项目高出租率的带动下,平均租金比去年同期微幅上扬,平均报价达279.5元每月每平米。

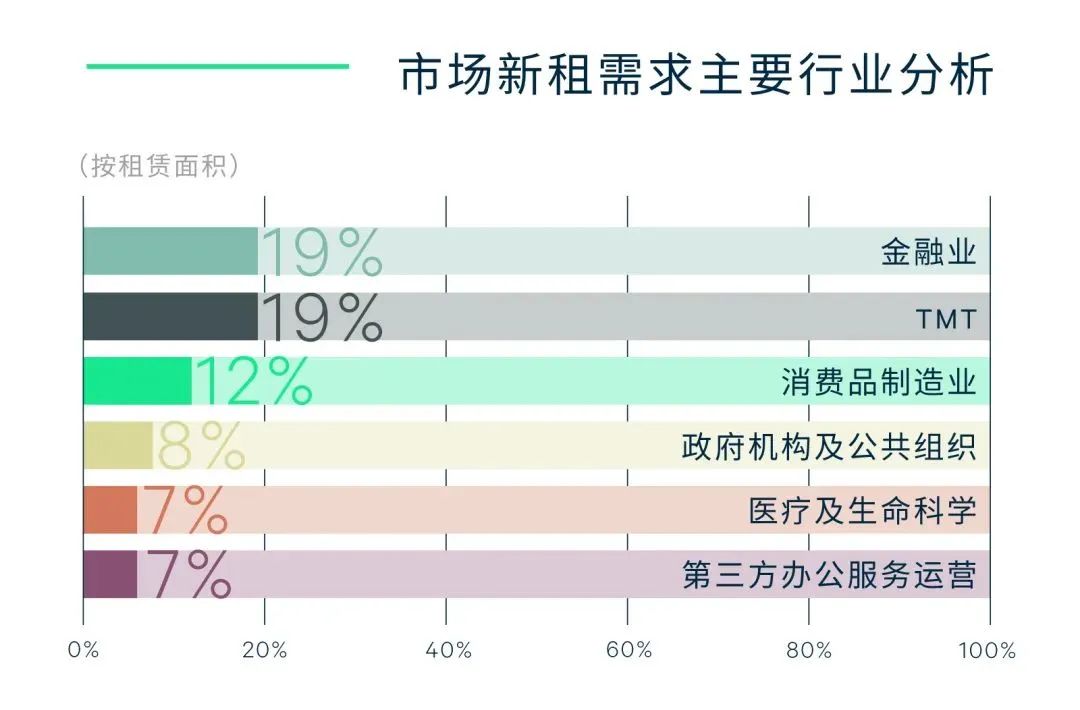

行业需求方面,在上海加大金融开放力度的背景下,全市场注册制逐步推进为资本市场体制扩容,一方面已有的银行、基金类公司需求较为稳定,另一方面也吸引了国内外新银行或资管在上海新设网点或成立新公司。季内以证券、基金、资管扩租为主的金融需求进一步激活,与TMT一起位居首位,占比均为19%。

TMT细分产业回归底层技术研发,以人工智能、金融科技、企业应用软件等产业互联网表现突显,该类行业的新企业不断涌入上海促进对办公场所新设的需求。

此外,一些头部视频娱乐网络行业需求放大,部分IT软硬件技术行业续租及新设较为积极。而在生产制造领域以汽车为代表的行业需求面积较大,近年来大力发展智能汽车及新能源汽车要求该行业技术发展升级迭代,由此也诞生一些新品牌汽车企业。

同时生物医药及医疗器械类企业从商务园区升级差异化选址写字楼市场的情况持续。

第三方办公服务运营以精装独立办公室模式为首持续扩张步伐,聚焦可租空间相对充裕的核心及核心拓展区。以成交类型来看,搬迁扩租占市场八成以上,一千平方米以上中大面积段租赁需求于季内落地增多,成交笔数占比62%。

图片来源:CBRE《2022年第一季度上海房地产市场回顾》

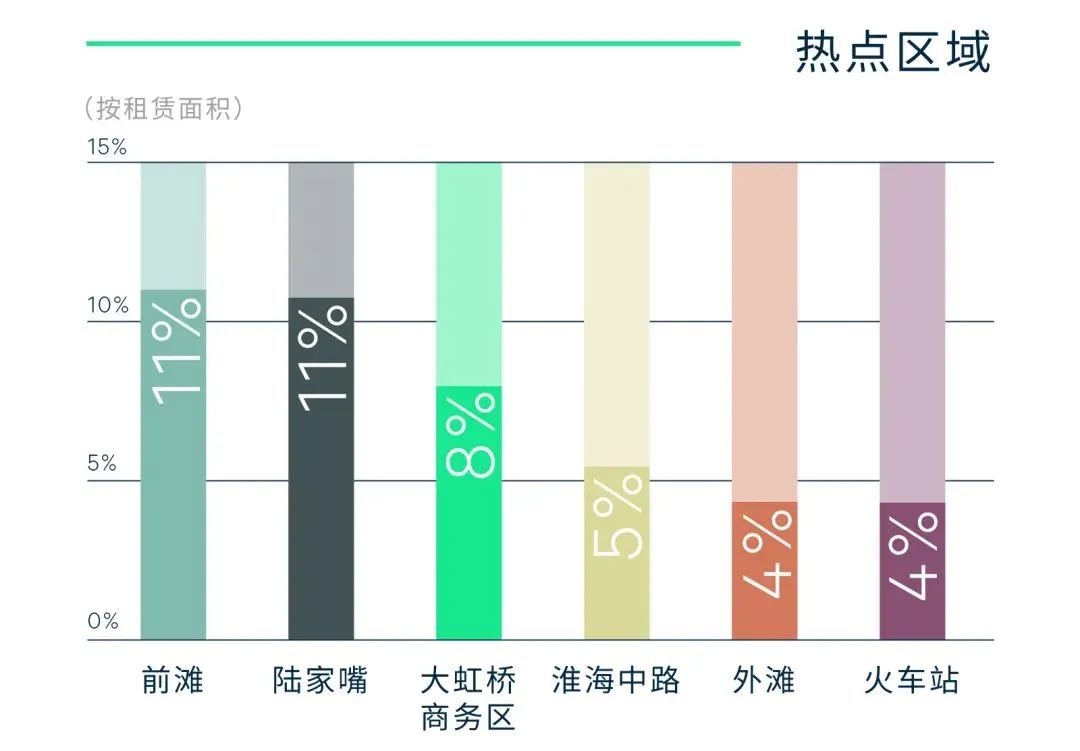

区位表现上看,南京西路、淮海中路可租面积减少带动部分核心拓展区如北外滩、火车站、四川北路以及其他新入市项目去化持续改善,而滨江新兴区域前滩、世博后滩优质楼宇持续吸引医药及工业制造业等搬迁扩张,大虹桥商务区则录得政府机构职能建设的整栋办公需求带动板块整体去化。

图片来源:CBRE《2022年第一季度上海房地产市场回顾》

未来六个月,写字楼市场原计划将有79万平方米新增供应,包括多个期待已久的优质项目,集中分布于‘一江一河’沿岸滨水地区的徐汇滨江、前滩、苏河湾及北外滩,承接城市发展能级提质转型的优质办公需求。

由于近期上海疫情呈现快速蔓延趋势,全市实施阶段封锁,造成租赁在内的商业活动放缓。业主与租户对延期的不确定性多持观望态度,在抵御突发风险并提升可持续发展能力的多重考量下,灵活办公模式及绿色楼宇升级或将受到进一步广泛关注。

02 零售市场:韧性显现,预期乐观

上海零售市场受疫情波及严重,线下暂时冻结,但以TX淮海与新天地为代表的头部商业体宣布进军元宇宙以适应疫情危机,快速的创新之下,上海商业市场的强大韧性显现。

上海市区零售市场2022年第一季度无新增供应入市,外环内购物中心和百货存量维持在1,484万平方米。

截至季末,全市空置率环比下降0.3百分点至三年新低6.4%,全市购物中心首层租金环比上升0.4%至每天每平方米人民币34.9元。

其中,上海中高端零售物业市场整体空置率同比下跌0.6个百分点,至9.3%。新兴商圈的租金水平被新项目具有竞争力的租金拉低所致,环比下降0.3%,至人民币639元/月/平方米。核心商圈的租金水平在持续强劲的需求,以及有限新增供应的推动下环比增 长0.4%,至人民币1,993元/月/平方米。

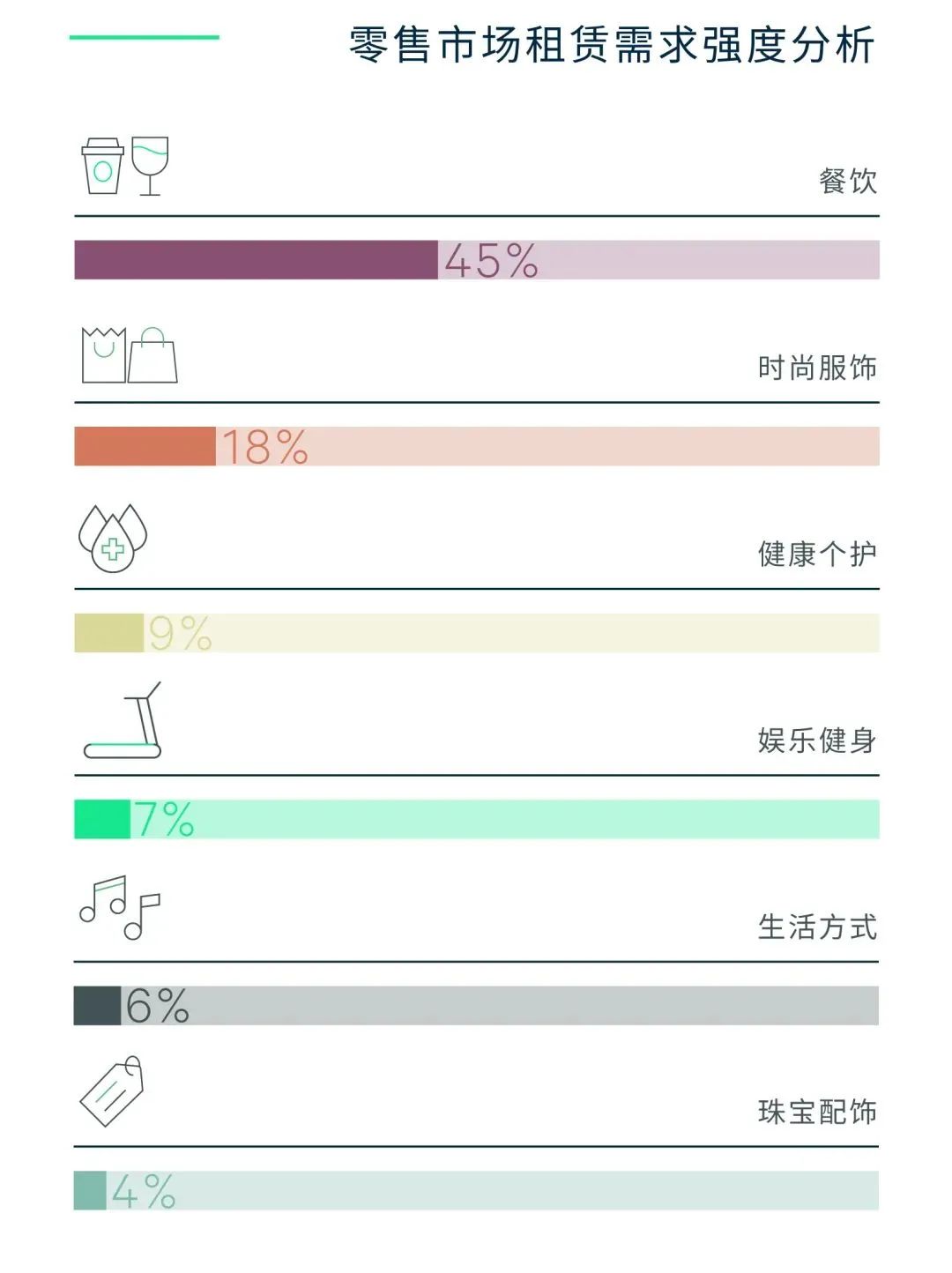

在业态扩张方面,餐饮依旧是主要驱动力,需求占比45%,其中以咖啡茶饮和亚洲食肆品类需求特别亮眼。

咖啡茶饮赛道竞争依旧火热,本季度Blue Bottle Coffee内地首店亮相上海苏州河畔,其排队盛况刷屏各大社交网络,而其上海第二家门店也于静安嘉里中心围挡。M Stand于静安大悦城开出首家冰淇淋概念店,推出多样创新产品线。

中式饮品借势国潮加速发展,1828王老吉于尚悦湾开出旗舰店,而来自广西的特色茶饮品牌阿嬷手作上海首店也于新天地开业,继连锁茶饮加速扩张之后,行业迎来新一波国潮创新新浪潮。

此外,以日本和泰国料理为主的亚洲食肆本季度布点积极。

时尚服饰需求热度不减,占比18%。冬奥余温推动运动品牌持续扩张,NB GREY概念店亮相环贸,德国奢华运动品牌BOGNER入驻恒隆广场。潮流设计品牌集结前滩太古里,多家重磅首店相继入驻。

服务业态占比16%,以美容和美发沙龙为主的个护品类扩张积极。

图片来源:CBRE《2022年第一季度上海房地产市场回顾》

本季度,一系列的首店与快闪店依旧是上海零售市场的活力表现。除“小蓝瓶咖啡”BLUE BOTTLE与M Stand,Scotch & Soda也在新天地开设了中国首家旗舰店,Ambush于前滩太古里开设了中国首家专卖店,Chanel则同在前滩太古里开设了一号花园快闪店等。

不可忽视的是,本季度疫情对上海零售业造成了重大冲击,全市内有超过20家购物中心宣布暂停歇业,如淮海TX,One East,大宁久光等,并有超过45家购物中心因疫情调整营业时间。

在此影响下,上海市区2022年一季度的净吸纳量为46,700平方米,低于2021年一季度的95,000平方米。

但同时,不少购物中心与品牌也迅速调整了线上渠道以应对疫情危机,比如TX淮海与新天地先后宣布进军元宇宙,表现出上海商业市场优秀创新力映射下的强大韧性。

未来六个月,市场预计迎来50万平方米的新增供应,其中既有位于非核心板块的优质新项目,也不乏包括张园在内的核心板块的城市更新改造项目。主题鲜明的新项目为非核心商圈注入新的活力,而升级改造项目的启幕有望重塑核心商圈格局,为上海打造国际消费中心城市奠定基础。

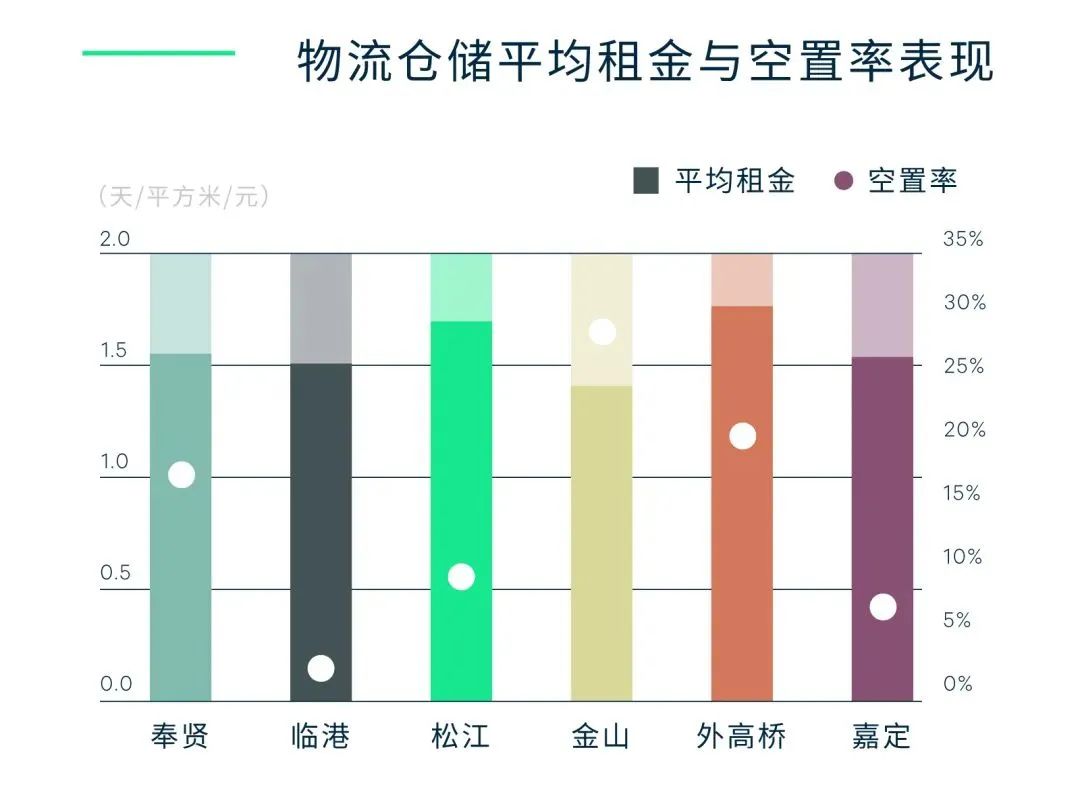

03 仓储物流:逆向而行,一枝独秀

一季度,上海仓储物流市场一枝独秀,吸纳量、租金保持双线上扬,空置率进一步降低。第三方物流持续主导租赁成交,其中与跨境物流相关需求明显增长。

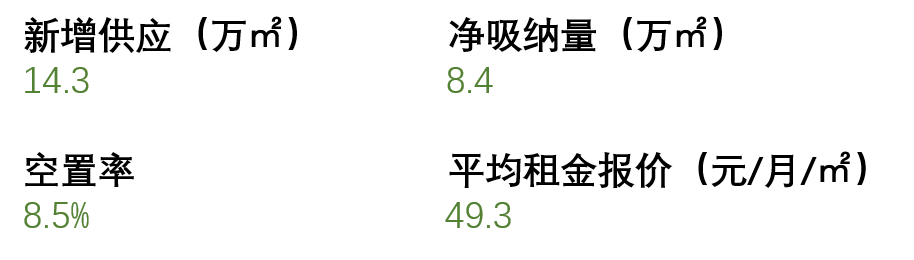

在上海各种房地产细分门类中,一季度的物流地产表现最佳,净吸纳量录得8.4万平方米,非保税物流仓储市场的空置率从9.7%下降至8.5%。

本季度上海物流仓储市场还迎来两个项目的交付,总计14.3万平方米。

图片来源:CBRE《2022年第一季度上海房地产市场回顾》

尽管上海最近出现新一轮的新冠肺炎疫情,但物流地产租赁活动仍能保持平稳,其中第三方物流公司功不可没。比如,与跨境物流相关需求明显增长,国外头部航运公司在临港续租超过1万平方米,一家跨境网络科技公司在金山新租超过1万平方米。

制造业需求有所回暖,得益于特斯拉上海工厂的高产能,相关的汽车配套商在临港多个仓库均有多笔租赁成交。

以浦东机场、临港等板块热度只增不减态势,带动全市租金环比上升2.2%至每月每平方米人民币49.3元,且大部分子市场的租金均出现上涨。

未来六个月将有超过58万平方米的高标仓库入市,主要分布在青浦、金山、临港等板块。虽然,疫情下多家物流开发商和第三方物流租户投身于供应链的重新整合布局,提供仓储资源和供不应求的生鲜、医药等资源运输。

但总体来看,物流行业长期稳中向好趋势,待此波疫情得到有效控制,制造业、跨境物流、电商等重振发展,预计将带动去化进一步突破,租金也有待成长。

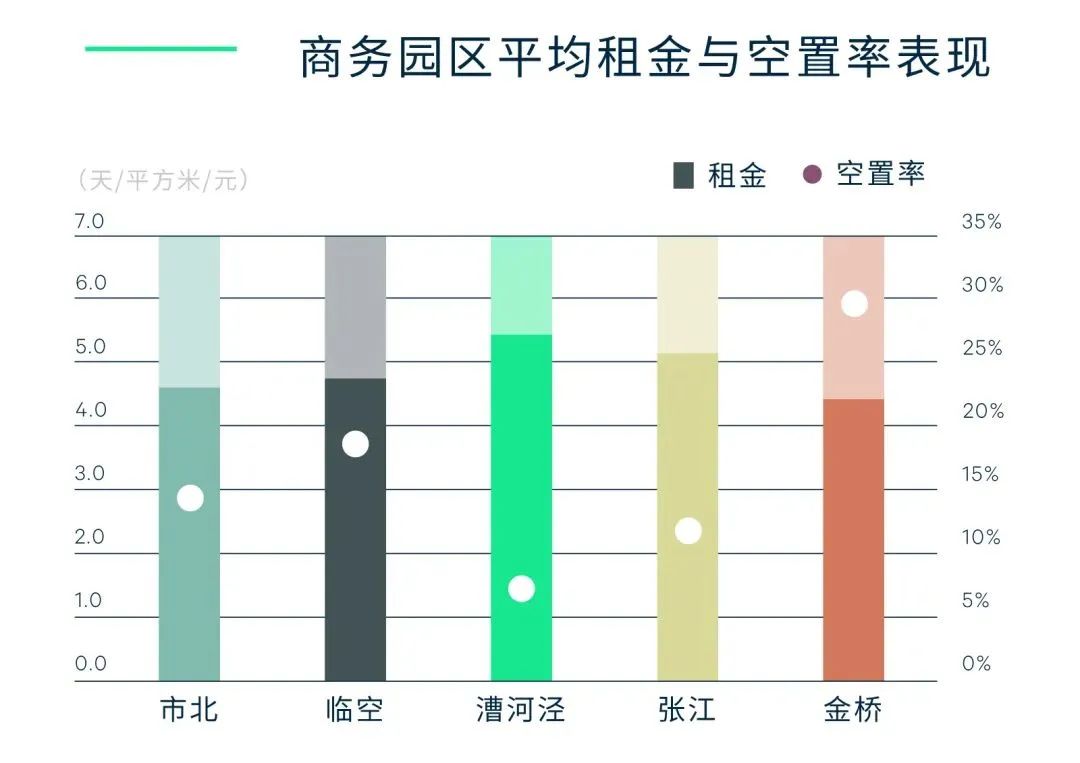

04 商务园区:TMT行业扩张显著

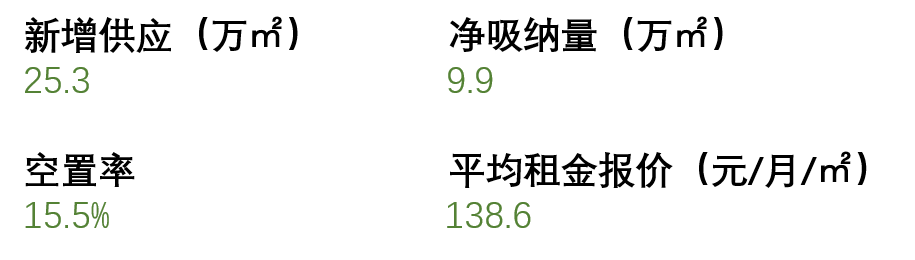

一季度上海商务园区写字楼市场共录得3个新增项目,共计25.3万平方米,分别为位于漕河泾的漕河泾科技绿洲五期,位于金桥的中宝盛达中心和位于外高桥的上海自贸壹号生命科技产业园二期。

年初租赁淡季叠加疫情影响,新增供应去化平淡,季度净吸纳量9.9万平方米,环比下降62%,致使整体空置率上行一个百分点至15.5%。

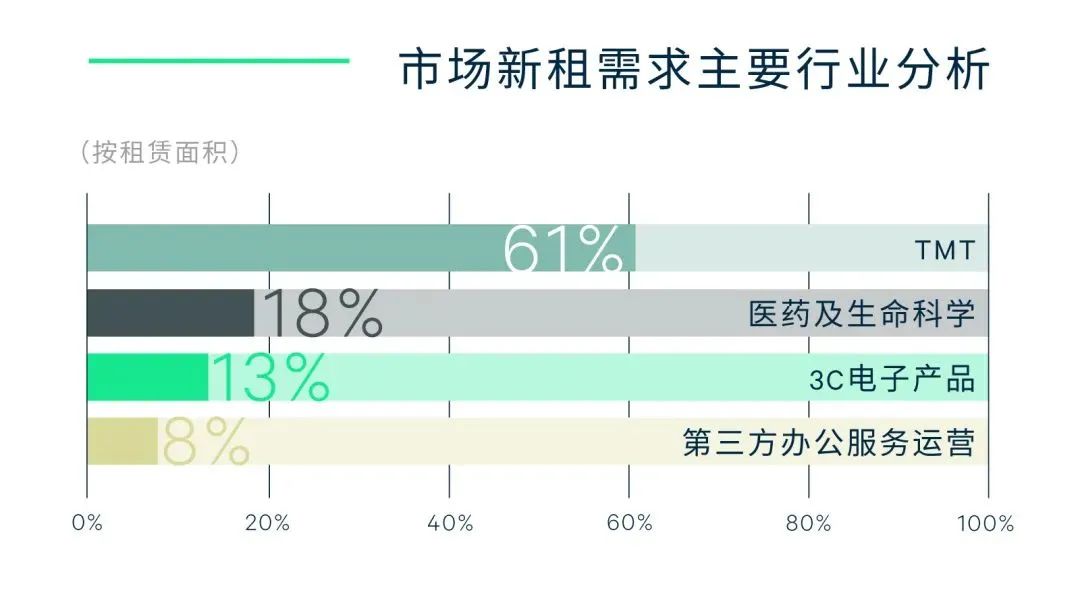

就行业需求而言,TMT行业以61%租赁需求占比位居第一,华为作为典型企业在金桥板块进行大面积扩租,进一步完善金桥智能制造的产业图谱;另有半导体及芯片企业在张江和漕河泾板块落户扩租。

人工智能和软件服务类企业交易活跃,在漕河泾、张江及金桥板块均有大面积的扩租、新设。

其次,生物医药行业租赁需求占比18%位列第二,以医学检测和细胞治疗类细分行业租户表现亮眼,检验检测龙头欧陆集团旗下子公司在浦江板块落户,以注资成立新公司,物业项目投资等方式加快在沪布局,进一步推动浦江检测检验产业协同发展。

图片来源:CBRE《2022年第一季度上海房地产市场回顾》

对比各子版块市场表现,本季度金桥成为特别活跃板块,板块净吸纳量占市场三成以上,租赁需求领跑市场。

张江板块去化稳定,支撑租金的强劲韧性,上涨1.6%领涨一季度市场。

漕河泾板块受大体量入市新项目预租平淡,叠加板块内租户搬迁、退租影响,空置率出现大幅上升,但稀缺的优质空间和强大的集聚产业吸引力,仍支撑租金价格稳定上涨0.7%。

除此以外,新兴板块外高桥和康桥产业发展稳步提升,租赁需求逐步释放,租金价格亦上涨显著。

图片来源:CBRE《2022年第一季度上海房地产市场回顾》

各板块优异表现推动全市平均租金报价持续攀升至每月每平方米人民币138.62元,环比上升0.9%。

未来六个月,预计将有超25万平方米的新增供应入市,除传统核心板块张江外,青浦赵巷将迎来科技绿洲项目的陆续交付。但因疫情反复,预计租赁需求释放将在短期内受到影响。

文中数据及资料来源:世邦魏理仕、仲量联行、第一太平戴维斯、戴德梁行发布关于2022年第一季度北京房地产市场相关报告,综合整理。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!