-

连接人,信息和资产

重点城市二三批次优质土地供应比例预计会较首批有所提升。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

导 读

重点城市二三批次优质土地供应比例预计会较首批有所提升。

5月20日,上海土地市场网发布了首批集中土地出让公告,至此22个重点城市首批次集中供地基本均已出炉。作为土地供应的“新玩法”,首场集中供地也为重点城市今后的土地供应和出让方式确定了方向。在本文中,我们将对22个重点城市首批集中供地进行梳理,来看这些城市首轮供地的规模、区域结构及拍地规则,并由此进一步展望,在“稳地价、稳房价、稳预期”的调控背景下,这些城市二三批次的土地供应方面会发生怎样的变化?

01

重庆、杭州等城市土拍限制或进一步升级

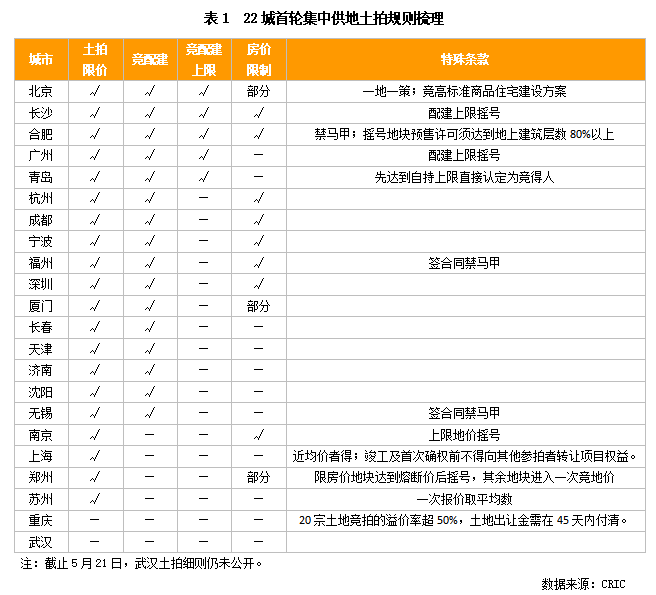

首先,在拍地规则方面,经过梳理,我们发现,22城中除重庆土拍规则比较宽松外,其余城市均对此次土地出让做出了多重限制,如福州、合肥、无锡等禁止马甲公司参拍、上海要求竞得方在项目竣工及首次确权前不得转让项目权益等。

而在与项目盈利空间最直接关联的地价方面,22城中除重庆外,其余城市均设置了地价上限。不过,经过梳理,我们发现大部分城市溢价上限基本控制在30%左右,限制较为宽松,仅北京、上海和无锡溢价上限相对较低,出让地块溢价率上限多控制在20%以内。同时,在调控目标进一步偏向控地价、控房价的背景下,采取限房价、限地价等“双限”模式拍地的城市也进一步增多,共有11个城市对地块上住宅售价设限,其中合肥、郑州均是首次对地块上住宅销售价格进行限制。值得一提的是,北京此次土拍创新提出了“竞政府持有共有产权份额”及“竞高标准商品住宅建设方案”,在控制房价的同时对项目建成房屋质量也提供了一定的保证。

尽管大部分城市都采取了双重限价等措施,但结合已完成首轮土拍城市表现来看,仍有不少城市出现了竞拍高热现象。因此,在“三稳”要求进一步落实的背景下,重庆、杭州、无锡等首轮土拍高热城市极有可能会在二三批次供地时对出让规则进行升级,以稳定市场预期。

02

深、厦等首轮节奏偏慢城市值得关注

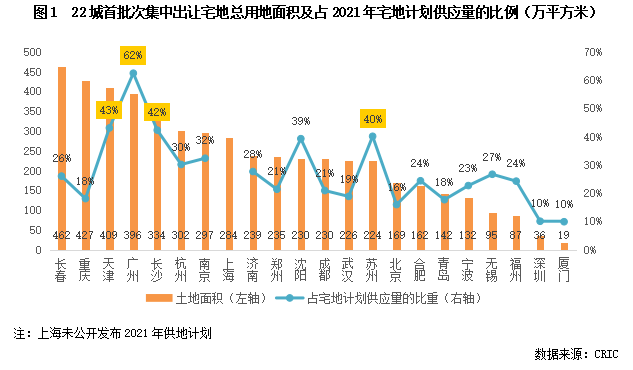

从22城公告的首批次集中土地出让规模来看,大部分城市首批集中出让土地的供应面积并不高,其中无锡、福州、深圳和厦门的供地量更是未超过100万平方米,供应量处于较低水平。进一步地,联系这些城市2021年住宅用地计划供应量来看,大部分城市首批集中供地量占全年计划供应量的比例都在30%以下,仅7个城市首轮供地量占比超过30%,供应节奏整体偏缓。因此,为了完成供地计划,大部分城市如深圳、厦门在二三批次的土地供应量将会有所增长。

但对于首批集中供地规模比例较高的城市,如广州、长沙、苏州,二三批次供应规模将有所缩减。以广州为例,广州首批集中供地量占全年宅地计划供应量的比例高达62%,是22城中供应比例最高城市,因此在接下来两批次供应中供地规模势必会较首次明显缩减。此外,对于杭州、无锡等在前三个月已有多宗土地出让、首批供地量占比也不低的城市,二三批次的供地量大概率也不会增加。

03

下半年广州优质地块占比将显著提升

而在供地结构方面,除重庆、成都等少数城市将供地主力放在中心城区外,其余城市的供地主力集中在郊区,供应量占比基本都在6成以上,中心城区则仅有少量地块供应。

具体来看,据当前已公告地块信息,重庆中心城区的供应占比最高,占比高达52%,是22城中优质地块供应比例最高的城市,九龙坡、江北、沙坪坝、渝北区等区域的热点板块均有土地供应。待拍城市中,成都和合肥中心城区地块供应占比也超过4成。不过,优质地块出让占比高意味着重点城市的土拍热度也会冲高,造成市场预期波动,因此重庆等城市在二三轮供地时或将会改变供地结构,以控制市场热度。

大部分城市的供地主力多集中在配套发展较为完善的近郊区。尤其是北京、上海等近来市场上刚改需求增多、供应紧缺的城市,近郊地块的比重都在6成以上,如北京此次出让的30宗地多集中在五至六环间,瞄准改善需求,而延庆、怀柔等远郊区仅有4宗地供应;上海也增加了松江、青浦、嘉定、奉贤、南汇临港片区等刚需主力成交区域的土地供应,中心城区则仅有4宗商品住宅用地供应,并且仅杨浦定海社区一宗为纯宅地,其余3宗地块均为商住办综合体,拿地门槛也比较高,起拍价均在50亿元以上。以已完成土拍的北京、福州表现来看,在这种供地结构下,土拍热度表现相较稳定。因此,对于这些供应主力在郊区的城市,二三批次土地供应结构仍将会集中在郊区。

长春、天津、广州、青岛等城市则将供地主力放在了远郊区,远郊地块供应占比都在5成以上。以广州为例来看,此次出让的48宗地中增城、从化两区就有22宗,占比高达45%,主力发展的南沙也有多宗土地供应,但中心四区仅有荔湾冷冻厂一宗地出让,优质地块比例明显偏低。但大部分城市的住宅供求紧张区域集中在主城和近郊,这样的供地结构并未能起到“解渴”效果,因此在接下来两轮供地中,这些城市中心城区及近郊新城优质地块的入市占比将会有所提升。

04

土拍“撞期”加剧前融难度

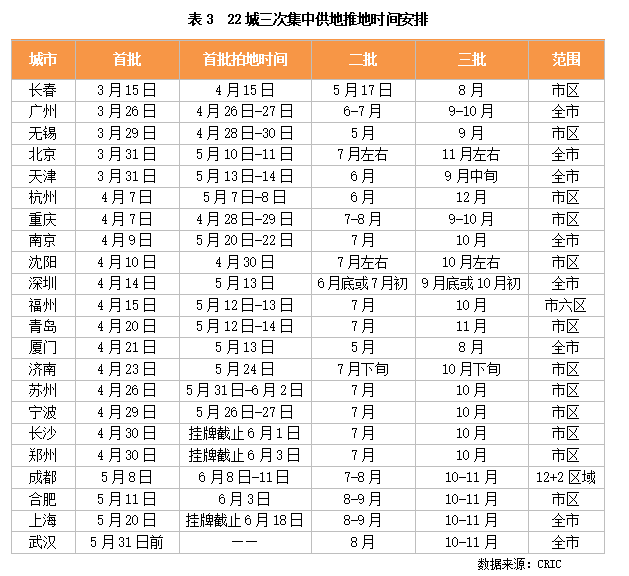

从拍地时间安排来看,22城首场集中土拍开拍时间都集中在4月中旬到6月,其中5月成为重点城市集中土拍的高峰期,有11个城市在当月拍地。上海、武汉则“完美避开”高峰期,由于推地时间较晚,首场拍地开场时间也最晚,其中上海首场集中土拍预计到6月18日才能开启。而在公告和拍地时间间隔方面,大部分城市间隔时间都在25天以上,给房企留下了较为充裕的安排时间。余下还未拍地的城市中,仅合肥时间安排较为紧凑,上海、苏州、成都、宁波等城市的时间排布相对较为宽松,公告与出让间隔时间基本都在30天左右。

在第二轮集中土拍节奏安排上,根据各城市公布推地计划来看,有14个城市公告7月为二批次地块供应时间,包括北京、广州、南京、成都、宁波等诸多热点城市。按照30天左右的公告拍地间隔来推算,这些城市的二次集中土拍大多将在8月份开启。三批次土拍供应高峰期将在10月,15个城市预告将在此时推地,涉及上海、南京、武汉、合肥、成都等诸多热点城市,土拍撞期可能性更大。

05

“三稳”下高热城市应升级土拍规则

总体来看,22城中仅长沙、南京等少数城市首轮集中供地“量”和“质”表现均较为突出,其余城市首轮供地或量少、或质减,整体供地质量较为一般。因此,在二三批次供地中,首批集中出让土地量少、地块质量也一般的城市如深圳、厦门预计将会有更多的优质地块推出,本轮供地量大但质减的城市如广州、长春等也将会加大优质用地的占比。就此来看,重点城市二三批次优质土地供应比例预计会较首批有所提升。但需要注意的是,深圳、厦门等城市土地供应量本就偏低,在房企加大重点城市布局的影响下,优质地块的竞争热度并不会下降,而广州等城市二三批次供地量也会缩减,优质地块的土拍竞争也会较首次有所升级。

另一方面,在供地时序方面,结合各城市推地计划来看,二批次集中出让地块的供应高峰期集中在7月,有14城表态将在7月前后发布第二轮供地公告,包括北京、南京、苏州、宁波等多个重点城市,对于有意向在这些城市拿地的企业来说,需提早做好土拍前融准备。

此外,对于土拍热度居高的城市,在二三批次供地中很可能会升级土拍规则,采取增加初始配建、控制竞配建幅度、限制“马甲”参与摇号等措施来控制市场热度。结合已完成首轮集中土拍重点城市的表现来看(详见《行业透视 | 首批集中供地城市地价变动和盈利空间探析》)部分城市的土拍热度明显仍在高位,特别是重庆,首批集中出让地块溢价超过40%,吸引了较高的关注度;无锡超过八成的地价房价比,仍在继续拉高周边住宅的价格上涨预期;而广州的“多马甲”摇号拍地模式也引起了行业内外的广泛讨论。为了将“三稳”落到实处,在二三批次供地中,重庆、广州等城市还是应当采取限房价、土拍摇号、禁“马甲”摇号等措施来控制土拍热度,并通过设置更加合理的地价、竞配建上限,将企业拿地成本控制在更合理的范围,从供给侧的拿地成本角度出发,减轻地价变动对房价上涨的推力。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!