-

连接人,信息和资产

通胀方面,7月CPI同比或将继续回落,PPI同比增速难以继续下行。整体看,基本面偏弱叠加通胀上涨幅度有限,国债收益率依然有下行空间。结构性信用宽松政策叠加政府债发行,或将带动下半年社融存量增速触底反弹,但由于其领先国债收益率,因此同样支持短期内国债收益率下行。

作者:宏观研究部

来源:联合资信(ID:lianheratings)

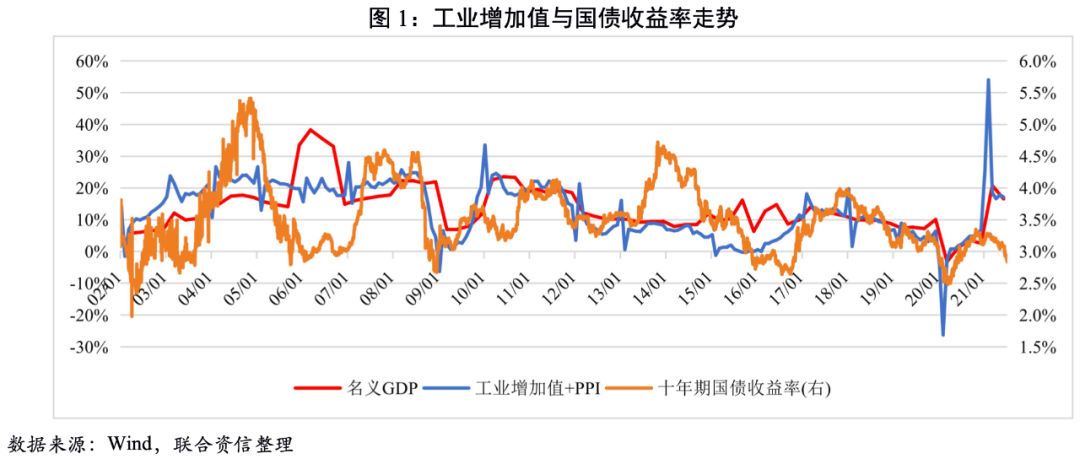

7月制造业PMI连续第四个月回落,临近荣枯线,产需两端均出现回落,或预示我国工业生产扩张趋势短期内将继续放缓,经济修复动能减弱;高频数据同样印证产需偏弱,生产端高炉开工率继续下行,需求端汽车批发销量、房地产销售走弱,同时7月下旬以来的疫情将抑制消费情绪。通胀方面,7月猪肉价格和蔬菜价格同比继续下降,虽然降幅有所收窄但基于2020年7月基数上升,预计7月CPI同比增速继续小幅回落;PPI方面,国际原油价格上升,国内钢材、煤炭价格同比上行,与PMI出厂价格反弹相一致,7月PPI同比增速难以进一步下降,或将持平或小幅上行。整体看,7月基本面偏弱,通胀虽然依然位于高位,但进一步上涨幅度或将有限,国债收益率依然有下行空间。

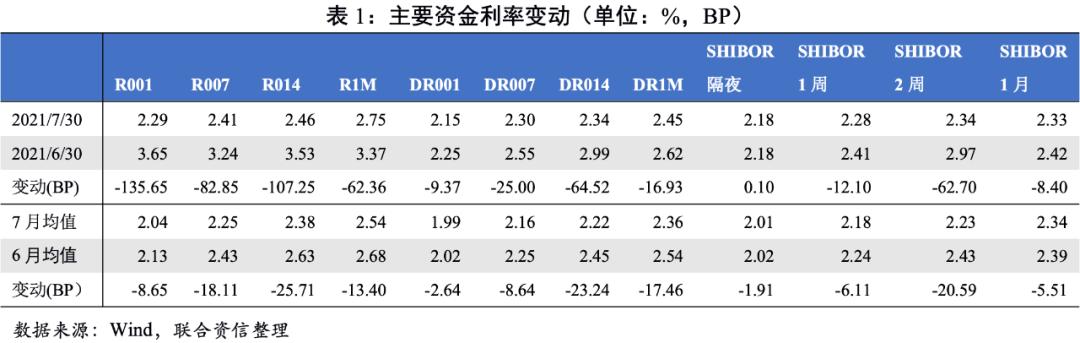

7月资金面相对较为宽松,主要资金利率月度均值全面下行。全面降准后,央行虽然并未降低MLF操作利率且缩量续作,共计释放了7000亿的流动性。随着银行月末考核临近,7月底资金利率有所上行,7月28日,R007和DR007分别升至2.60%和2.39%的月内高点,较去年同期有所提高,但低于2019年同期。

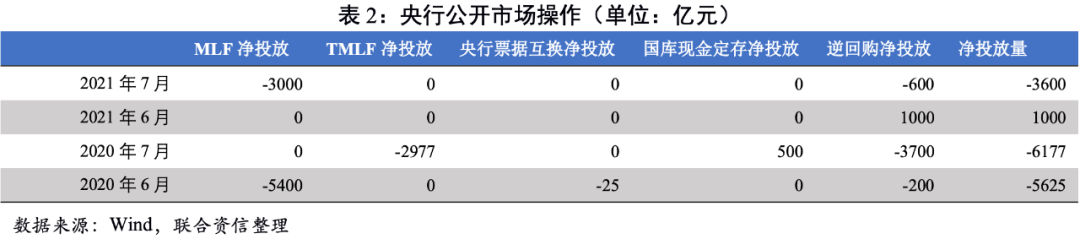

7月政治局会议较4月的政治局会议删除了“不急转弯”的表述,但同时强调“要做好宏观政策跨周期调节”,会议强调“稳健的货币政策要保持流动性合理充裕,助力中小企业和困难行业持续恢复”,与7月初国常会议表示对中小企业支持态度相一致,叠加当前MLF存量为历史最高值,因此下半年不排除通过降准置换MLF的方式推动银行端负债成本下降以达到降低中小企业融资成本的目的。结构性信用宽松政策叠加政府债发行,或将带动下半年社融存量增速触底反弹。从图3可以看出,社融存量增速与国债收益率走势相关性较高,且领先十年期国债收益率,因此同样支持短期内国债收益率下行,但长期走势还需要进一步确认基本面走势。

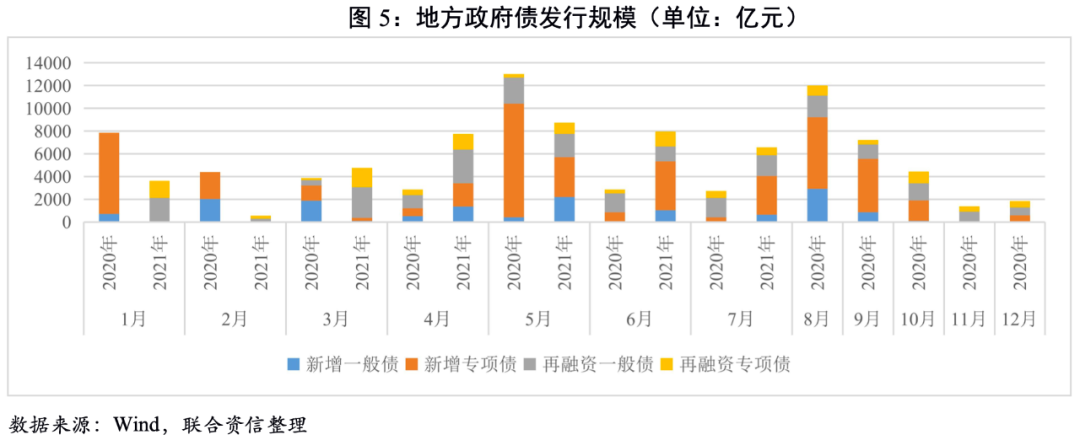

7月,利率债总发行规模环比小幅上升,净融资规模环比继续下降,主要是由于7月国债到期规模大幅上升;净融资规模较上年同期大幅减少。其中,7月国债发行规模创今年最高,预计下半年或将恢复往年的供给节奏。政策性银行债发行基本符合历史发行节奏。截至7月底,新增地方政府债发行进度仅为37.11%,显著慢于2020年及2019年的发行节奏,一方面是由于今年专项债额度下发时间较晚,另一方面是专项债发行门槛提高导致项目申请放缓。7月政治局会议表示“合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量”,表明下半年的发行或将提速,此前财政部长刘昆表示“适当放宽专项债的发行时间限制,合理把握发行节奏”,因此预计部分专项债发行将平滑至四季度。整体看,下半年利率债发行规模较上半年将有所增加,其中主要是由于专项债发行规模上升。

从发行利率看,7月国债受资金面及避险情绪影响,配置需求较强,短端发行利率下行明显;政策银行债发行利率涨跌不一,主要是6月国开行发行了1年、3年和5年期的境内美元债,发行票面利率拉低了平均值;地方政府融资成本回落,7月地方政府债主要期限发行利率较6月均出现下行。

7月利率债收益率整体下行。7月中旬发布的经济数据虽然好于预期,但利率债收益率并未出现上行,主要是全面降准带来的降息预期,叠加7月资金面相较6月宽松;6月下旬以来,债市供给压力上升,但由于河南暴雨以及各地疫情的反弹提升避险情绪,利率债收益率延续下行趋势。从债市交易规模看,7月债市交易活跃度上升,显示配置盘需求强劲。

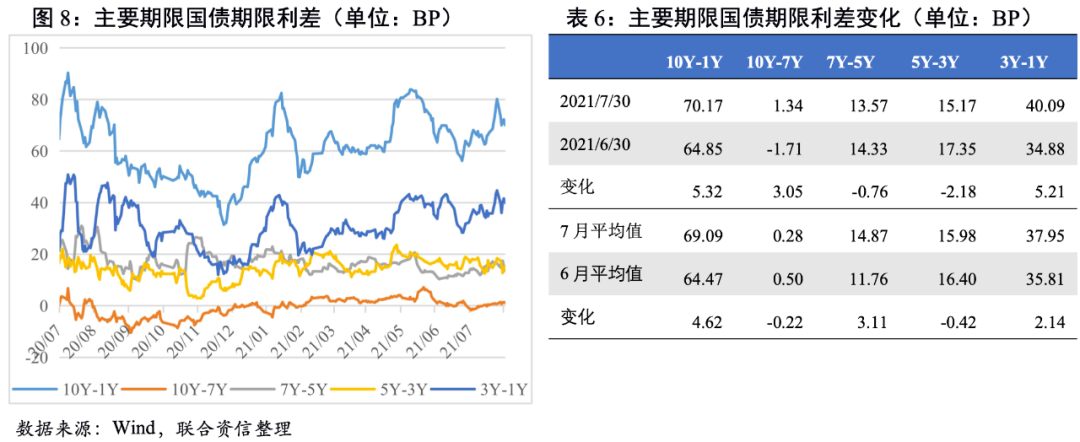

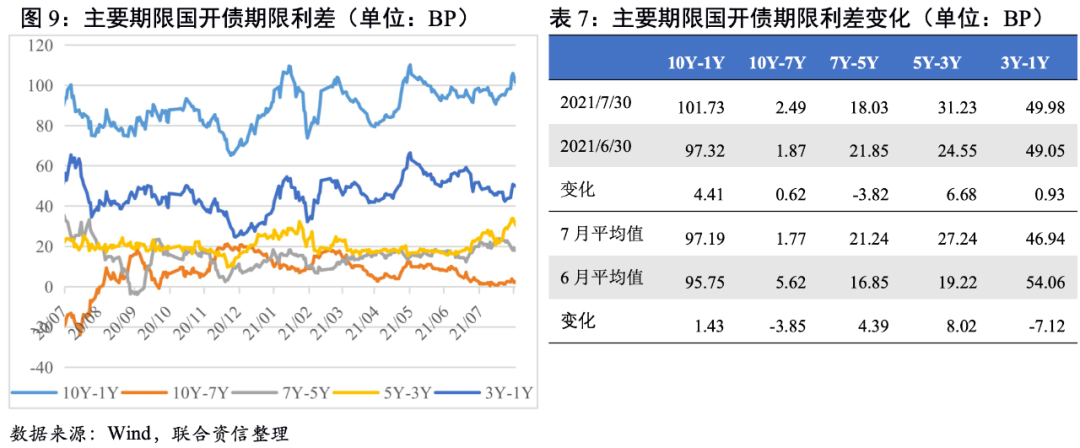

期限利差大多走阔。从期限利差均值来看,国债10Y-7Y和5Y-3Y期限利差均有所收窄,其余主要期限利差均有所走阔,表明短端利率受资金面影响下行更为显著。国开债主要期限利差中,10Y-7Y和3Y-1Y期限利差收窄,其余期限利差走阔。截至7月末,国债7Y-5Y和5Y-3Y期限利差有所收窄,国开债7Y-5Y期限利差收窄。整体看,7月主要期限国债和国开债期限利差较6月均有所扩大,收益曲线较6月陡峭化。

7月,主要经济体的十年期国债收益率均出现下行,主要是受疫情反弹、避险情绪上升等因素影响;从利差均值看,7月除日本外,我国与其他主要经济体的利差较6月均进一步走阔。其中,日本国债收益率受“日本央行宣布将购买季度债券来替代之前的月度债券,并分3个阶段下调7月份日本国债购买频率”导致货币政策收紧预期,下行幅度较小;其他主要经济体的疫情较中国更严重,避险情绪更盛,国债收益率下行幅度均大于中国。因此导致我国与日本利差有所收窄,与其他主要经济体利差有所扩大。

2021年7月,美元兑人民币汇率基本稳定,波动区间在6.45~6.50,人民币兑美元在7月基本稳定,小幅升值0.01%。从基本面看,二季度我国GDP环比增速超过一季度,显示二季度经济修复加速,但并未回到潜在经济增速以上,德尔塔病毒更是加大了下半年经济修复的不确定性,下半年我国经济增长压力有所增加,叠加基数的影响,下半年我国经济增速预计逐季下行;而美国随着疫苗的推广,经济有望进一步修复,虽然疫情会扰动其修复进程,但美国经济修复峰值到达将晚于中国,中美经济修复周期形成错峰。从货币政策端看,7月美联储议息会议首次讨论缩减债券购买计划,下半年美联储货币政策易紧难松。国家外汇管理局副局长、新闻发言人王春英在展望下半年人民币汇率走势时表示,人民币汇率还会存在双向波动,但还是会在合理区间上保持基本稳定。综合来看,美元指数有望进一步走强,美元兑人民币汇率或将震荡贬值,但整体贬值压力可控。人民币汇率贬值,可能会造热钱流出,外资减持国内债券,但从持有量看外资不是国内债券市场的主导力量,且中国国债与其他主要经济体国债利差位于相对较高的位置,我国国债仍具有一定的吸引力,因此人民币汇率贬值对债市的影响有限。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!