-

连接人,信息和资产

-

2023不良资产大会昆明站

2022年一季度,新冠肺炎疫情对交通运输行业的负面影响持续,旅客出行需求不振,铁路和民航客运恢复仍不及预期。

作者:公用评级三部

2022年一季度,新冠肺炎疫情对交通运输行业的负面影响持续,旅客出行需求不振,铁路和民航客运恢复仍不及预期。民航和铁路的货运业务恢复情况良好,但需关注民航局对客舱构型改变、装载货物等方面出台的规范政策对航空公司业务的影响。航运方面,受疫情和港口拥堵影响,我国出口集装箱指数维持高位,国内对铁矿石和煤炭等原材料的需求带动进口干散货运价增长,地缘政治冲突导致原油运价大幅提升。短期来看,疫情仍有间断性、区域性复发的情况,交通运输需求恢复受疫情管控影响仍有较大的不确定性。考虑到疫情对航空运输企业经营和偿债能力产生的重大冲击,以及国际航线需求低位的不利影响仍将持续,维持航空运输业评级展望为负面,持续关注短期债务规模大、账面资金储备不足且可获得的外部支持有限的航空运输企业。

2021年12月,民航局修订并重新发布《客舱装载货物运输(第二版)》,对客舱构型改变、装载货物及货物安全等方面做出规定,其中规定民航客机不允许通过改变客舱构型(即“客改货”)在客舱地板上装载货物,已经改变客舱构型开展相关运行的航空公司需在2022年6月28日前恢复客舱构型。

《客舱装载货物运输(第二版)》着重于安全角度,有效期自2022年1月1日至2022年12月31日。相较第一版主要有三点不同,一是不允许通过改变客舱构型(即拆除客舱内的全部或部分旅客座椅)在客舱地板上装载货物;二是航空公司应对在客舱装载的货物进行充分的风险评估,建立货物白名单制度和托运人(及代理人)白名单制度,明确客舱中可以载运的货物品名和涉及的托运人(及代理人);三是对于已经改变客舱构型开展相关运行的航空公司,需要于2022年6月28日前恢复客舱构型。

2022年2月,国务院发布《关于促进服务业领域困难行业恢复发展的若干政策》,针对公路水路铁路运输业和民航业,在税收、补助资金、融资等方面出台了纾困扶持措施。

2022年2月,国务院发布《关于促进服务业领域困难行业恢复发展的若干政策》,规定暂停铁路运输企业、航空运输企业预缴增值税一年。同时,针对公路水路铁路运输企业,鼓励金融机构按市场化原则对信用等级较高、承担疫情防控和应急运输任务较重的交通运输企业加大融资支持力度;鼓励符合条件的交通运输企业发行公司信用类债券。针对民航业,地方可根据实际需要,统筹中央对地方转移支付以及地方自有财力,支持航空公司和机场做好疫情防控;研究协调推动中国航空油料集团有限公司与上游企业协商取消航空煤油价格中包含的海上运保费(2美元/桶)、港口费(50元/吨)等费用;鼓励符合条件的航空公司发行公司信用类债券,对受疫情影响严重的航空公司和民航机场注册发行债务融资工具建立绿色通道。

1.航空运输业

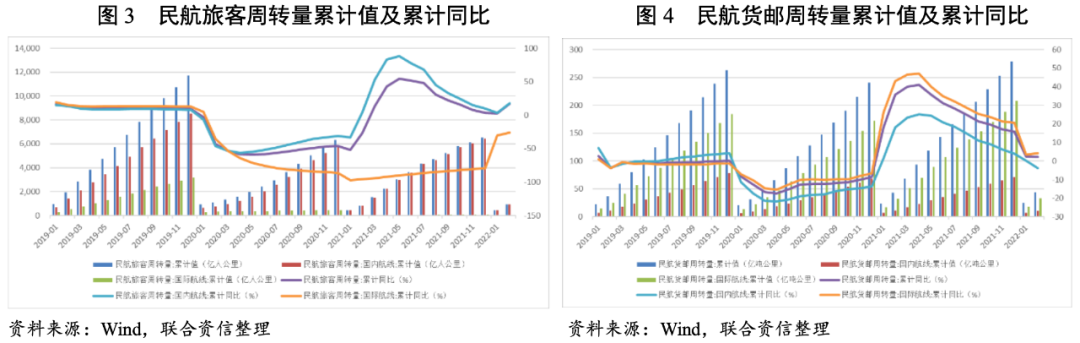

受疫情反复、“3.21”坠机事故等影响,国内民航旅客周转量恢复不及预期;境外疫情的蔓延对国际航线的不利影响仍在持续;民航货邮业务恢复情况良好,货邮周转量已超过疫情前水平,但考虑到民航局对“客改货”出台的规范政策,或将致使部分民航货运运力向客运回流,民航货运运力承压的同时,进一步加剧客运航线竞争。

2022年1-2月,我国民航客运周转量为940.45亿人公里,较上年同期增长17.24%,为2019年同期的49.03%。

国内航线方面,一季度,受疫情反复和“内防反弹”的政策方针影响,民航业国内航线航班数恢复不及预期。具体来看,1-2月,国内航线客运周转量同比增长17.96%,但香港、苏州、呼和浩特等地疫情反复,国内航线客运周转量仍未恢复至疫情前水平,相当于2019年同期的66.23%;3月,吉林、上海等地疫情爆发,全国本土新增确诊病例激增,叠加“3.21”坠机事故对民航业的不利影响,部分航班取消,主要航司国内航线运力收缩,客座率下降。

国际航线方面,境外疫情的蔓延对国际航线的不利影响持续,我国民航局对国际航班的管制仍严格,受“外防输入”政策的影响,国际航班旅客周转量进一步下降。2022年1-2月,我国民航国际航线客运周转量为9.9亿人公里,较上年同期下降25.56%,为2019年同期的1.93%。国际航线的长期低迷,致使国内航司将国际航线运力投放至国内航线,持续加剧行业竞争。

货邮运输方面,2022年1-2月,民航货邮周转量为43.76亿吨公里,较上年同期增长2.48%,相当于2019年同期的121.35%。民航货邮运输业务稳定,需关注民航局对“客改货”出台的规范政策对航空公司业务的影响。

2.铁路运输行业

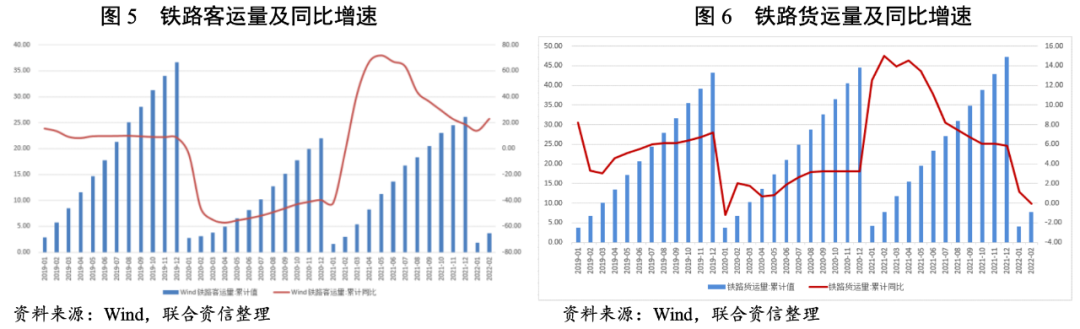

2022年1-2月,铁路客运量较上年同期有所增长;同期货运量较为稳定,已超过疫情前水平。

2022年1-2月,铁路客运量累计3.69亿人次,同期增长22.95%,为2019年同期的64.27%。货运方面,1-2月铁路货运量累计7.80亿吨,较上年同期变动不大,为2019年同期的117.22%,超过疫情前水平。

3.航运行业

2022年一季度,受港口拥堵持续,欧美地区物流及供应链供给受阻等因素,叠加我国部分地区疫情蔓延、出货遭遇困难的影响,中国出口集装箱综合运价指数冲高回落后仍维持高位。由于“能耗双控”政策及冬奥会、春节影响,大宗商品进口需求下降,企业补库存需求推延至3月,中国进口干散货运价指数先降后升。受俄乌冲突影响,原油运价大幅提升。

2022年一季度,中国出口集装箱综合运价指数(CCFI)冲高回落,1月末突破3500点,创历史新高,主要是欧美国家疫情反复,对物资需求持续提升,以及港口拥堵持续,欧美地区物流及供应链供给持续受阻等因素影响;3月份以来,上海等地疫情蔓延,出口困难,CCFI有所回落但仍维持高位。截至2022年一季度末,CCFI一季度平均值为3444.33点,环比增长5.47%。

中国进口干散货运价指数(CDFI)方面,2022年1月末至2月中旬,受冬奥会及春节影响,钢厂产能有所缩减,铁矿砂需求下降,CDFI出现下跌。由于2021年四季度的“能耗双控”政策叠加1-2月冬奥会及春节因素,企业补库存需求推延,3月以来,大宗商品进口需求增加,以铁矿石和煤炭为主的原材料运价大幅提升,带动干散货市场运价增加,截至3月末,CDFI报收于1599.29点,环比增长20.80%。

油品运输方面,2022年2月俄乌冲突爆发之后,随着欧美多个国家将俄罗斯列入制裁名单,欧洲原油供给逐步转向中东国家,运输成本升高推动波罗的海原油运价指数(BDTI)大幅提高。截至2022年一季度末,BDTI报收于1279.00点,环比增长62.72%。

1.债券发行情况

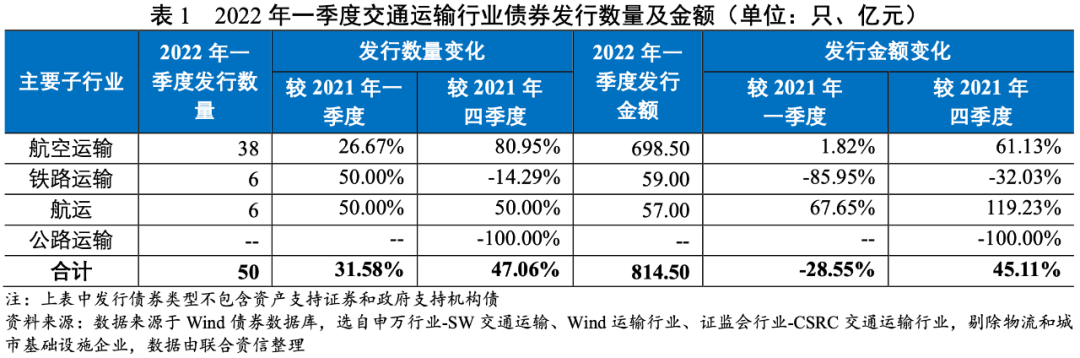

2022年一季度,交通运输行业债券发行数量和金额较上季度均有所增加,债券发行主体级别仍以高级别为主,债券类型仍以超短期融资债券为主。

2022年一季度,交通运输行业合计发行债券50只,较上季度增长47.06%,较上年同期增长31.58%;发行金额为814.50亿元,较上季度增长45.11%,较上年同期下降28.55%。其中,航空运输行业发债规模较上季度增长较快;铁路运输行业发债规模较上年同期大幅下滑,主要系中国国家铁路集团有限公司发债规模下降所致;公路运输行业在2022年一季度未发行债券。

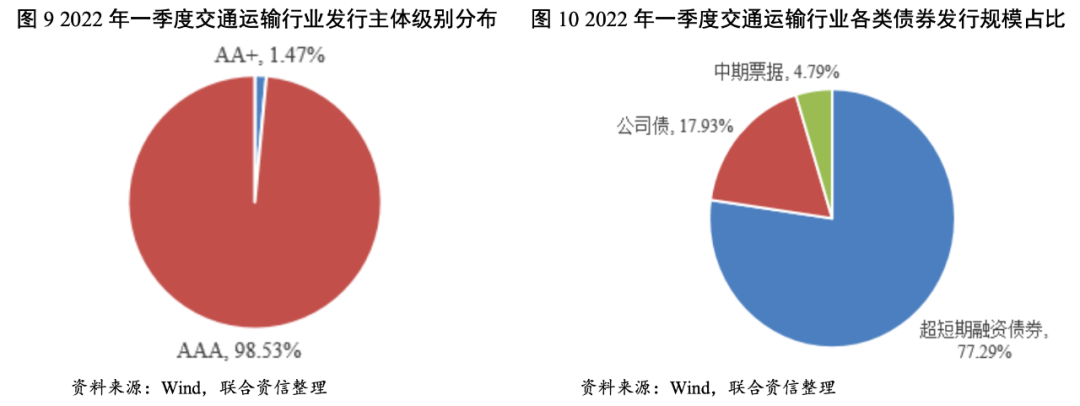

从发行主体信用等级分布来看,2022年一季度共有15家主体发行债券,其中AAA级别的主体13家,较上季度新增1家;AA+级别的主体2家。发行规模来看,AAA级别的主体发行债券规模占交通运输行业总发行规模的比重为98.53%,较上季度变化不大,债券发行主体级别仍以高级别为主。

从债券品种来看,2022年一季度共发行超短期融资债券34只、中期票据4只和公司债12只(含非公开发行债券2只),发行规模占比分别为77.29%、4.79%和17.93%,超短期融资债券发行规模占比较大。其中超短期融资债券和公司债发行规模占比较上季度分别增长59.57%和85.28%,均系航空运输行业新发债券所致。

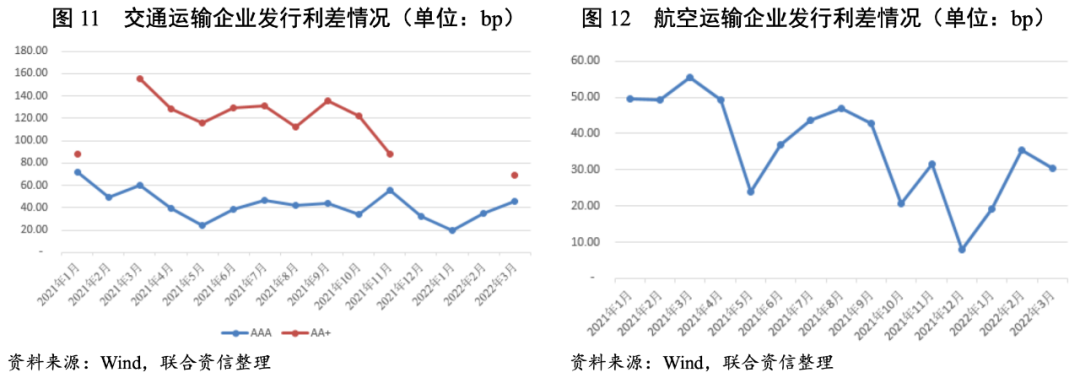

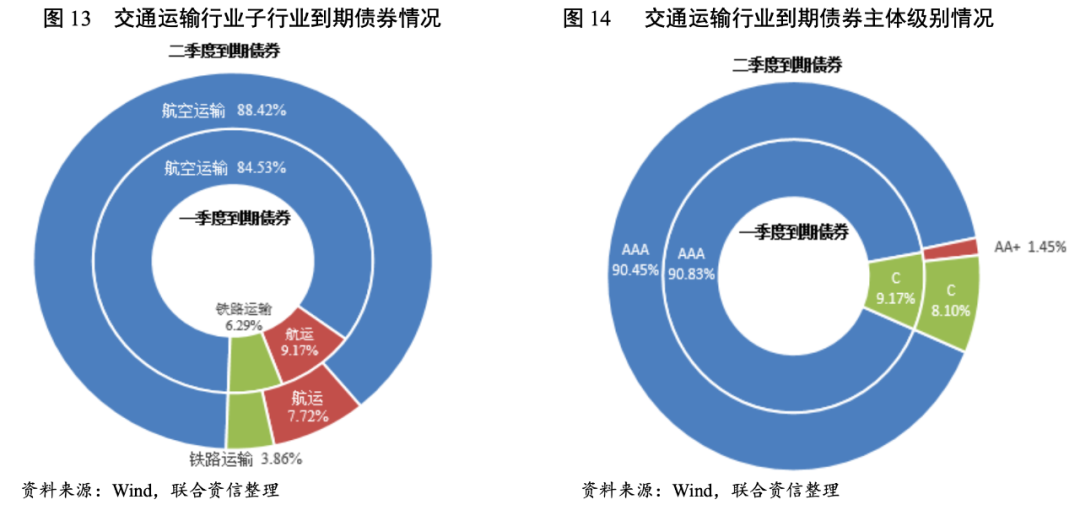

2.债券发行利率和利差分析

2022年一季度,央行继续实施稳健的货币政策,交通运输行业发行利率区间上下限及发行利差均环比均有所下降。

2022年一季度,国内经济保持恢复态势,央行继续实施稳健的货币政策并加大跨周期调节力度,社会融资规模增量达12.06万亿元。在此背景下,交通运输行业AAA级别主体发行利率区间上限及下限均低于上季度,AA+级别主体债券发行利率区间较上季度略有下降。

发行利差方面,2022年一季度,交通运输企业平均发行利差环比有所下降且低于上年同期水平。从发行主体信用等级来看,AA+级别主体平均发行利差为69.11bp,较上季度下降36.14bp,较上年同期下降52.81bp。AAA级别主体平均发行利差为33.50bp,较上季度下降7.15bp,较上年同期下降26.83bp。其中航空运输企业平均发行利差为28.48bp,较上季度增长10.56bp,较上年同期下降22.94bp。

1.存续债券情况

截至2022年一季度末,交通运输行业存续债券中公司债和中期票据规模较大,发行主体仍以航空运输和铁路运输行业为主,债券品种结构较上季度末无较大变化。

截至2022年一季度末,交通运输行业存续发债主体41家,存续债券共199只,较上季度末增加25只;存续债券余额合计3666.56亿元,较上季度末增加328.05亿元。分行业来看,航空运输和铁路运输仍为存续债券规模较大的行业,分别占48.09%和36.72%。从债券品种来看,公司债(含可转债)存续债券余额规模最大(占44.25%),其次为中期票据(占31.53%)和短期融资券(占20.43%),债券品种结构较上季度末无较大变化。

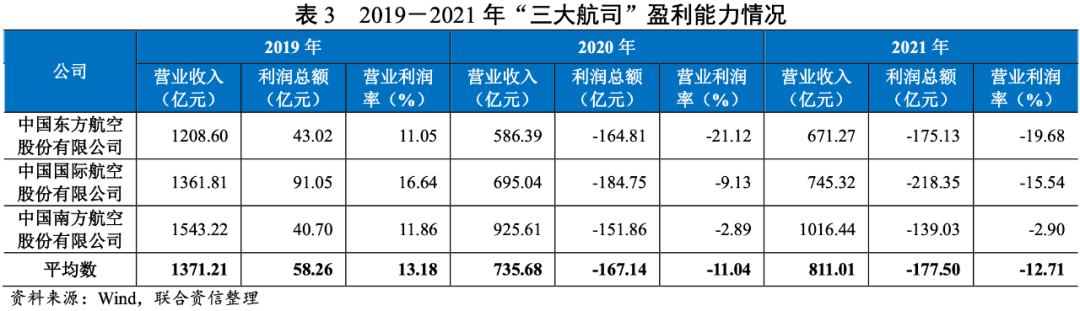

2、到期债券情况

2022年二季度,交通运输行业面临到期的债券规模较大,其中航空运输行业的短期融资券占比较大,主体级别以AAA为主。

债券到期情况方面,2022年二季度交通运输行业将有29只债券到期,到期债券余额合计517.97亿元,较上季度增加136.47亿元,仍以航空运输企业的超短期融资券为主,其中民营企业到期债券余额合计44.77亿元。到期债券的发行主体共12家,主体级别仍以AAA为主。2022年二季度交通运输企业面临回售债券3只,待回售债券余额合计35.73亿元,主要来自航空运输企业和铁路运输企业。

3.企业偿债能力情况

航空运输企业持续亏损对其偿债能力造成负面影响,2021年以来,航空运输企业短期偿债能力持续下降,整体债务负担明显加重。2022年,疫情反复叠加“3.21”坠机事故,航空运输企业经营及偿债能力持续受到冲击,债务负担重、现金类资产储备不足、持续亏损的企业债券兑付情况需关注。航运企业短期偿债能力较强,仍需关注疫情反复、海上供应链不稳定等因素对航运行业带来的不利影响。

自疫情爆发以来,航空运输行业持续亏损,对其偿债能力造成负面影响。2021年前三季度,航空运输企业流动比率小幅下降,现金短期债务比略有下降,整体短期偿债压力较大;全部债务资本化比率波动上升,债务负担有所加重。2022年以来,疫情反复叠加“3.21”坠机事故,航空运输企业经营及偿债能力持续受到冲击,债务负担重、现金类资产储备不足、持续亏损的企业债券兑付情况仍需关注。

2021年前三季度,航运行业流动比率及现金短期债务比均持续增长且维持在较高水平,全部债务资本化比率小幅上升。2022年以来,全球航运需求旺盛,但受港口持续拥堵影响,集装箱短缺及舱位不足等因素对海上供应链造成的短期压力难以纾解,疫情反复下货运港口运营熔断等风险持续存在,或对航运企业短期偿债能力造成不利影响。

疫情管控对交通运输行业负面影响持续,维持航空运输行业评级展望为负面,重点关注航空运输行业的信用风险分化。

2022年一季度,国内多地疫情反复,民众出行需求不振,航空和铁路客运恢复情况仍不及预期。航空和铁路货运业务恢复情况良好,运量均超过疫情前水平。航运方面,受欧美疫情反复、港口拥堵持续等因素影响,我国出口集装箱运价高企,国内企业对原材料需求带动进口干散货运价提升,地缘政治冲突导致原油运价大幅增长。从债券发行情况看,交通运输行业债券发行数量和金额均较上季度有所增长,发行利率上下限及发行利差均较上季度均有所下降。

短期来看,国内疫情仍呈现点多、面广及频发的特征,在“外防输入、内防反弹”双重压力下,交通运输行业恢复仍有较大的不确定性。部分航空运输业发债主体短期偿债能力有所下滑,持续亏损对企业再融资能力造成不利影响,考虑到国内疫情反复、叠加“3.21”坠机事故对航空运输企业经营及偿债能力产生的重大冲击以及国际市场恢复尚需时间等因素,维持航空运输行业评级展望为负面。需关注短期债务规模大、账面资金储备不足且可获得的外部支持有限的航空运输企业债券兑付情况。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~