-

连接人,信息和资产

两个全新行情宝龙的主要应对。

作者:王婷婷

来源:风财讯(ID:fengcaixun)

有时候,没有对比,就没有伤害。

开年以来,有一些房企还在为“误判区域形势”还债,一些房企已经吃到“选对城市拿对地”的果实。

3月3日,宝龙地产(01238.HK)成为第一家公布年报的内房企,比去年提前了6天,前一晚宝龙商业(09909.HK)也发布了年报。

公告显示:

宝龙地产2020年收入354.95亿元,同比增长36.3%;归母利润60.93亿元,同比增长50.8%;毛利率36%。全年销售金额815.5亿元,同比增35%,回款576亿。

目标是2021年销售金额1050亿元,回款率保持70%的水平。

宝龙商业2020年营业收入19.21亿元,同比增加18.6%;归属股东净利润3.05亿元,同比增70.8%;期内毛利5.94亿元,同比增38.8%。

目标是收入复合增长率30%-35%,出租率保持95%以上。

宝龙地产2020年的利润,受到合营联营公司影响较大,这部分权益部分税后利润约6.67亿元,同比增加约77.4%。同年宝龙地产的非控制性权益150.6亿元 ,增长了140倍。

宝龙地产也意识到对权益比的调节,在2020年其拿地权益比控制在63%,2017-2019年则在50%左右。

增长的核心则是“业务特点+城市选择+执行力”,尤其是坚定布局长三角,结合拿地模式“高增长高利润”的特征,实现了公司的稳步增长。

面对房地产“集中供地+三条红线”两个全新行情,许华芳也分享了宝龙地产的主要应对思路。

集中供地下拿地:

招法灵活、成本压低

商业+住宅的业务特点,也是宝龙地产的拿地特征,这将成为宝龙在后续3年保证发展节奏的关键点。

面对当期的土地市场,许华芳的判断是,2021年“22城集中供地”对房企的拿地模式、资金能力都是挑战。

“集中供地会让地王和高溢价土地减少,对整个行业是好事,也将改善行业的毛利率。”

那么机会在哪里?

许华芳认为,这个格局对央企,优势最明显,它们具有无限大的资金去交保证金。

对于民营企业而言,资金充沛、拿地模式灵活则具备优势。

言下之意,2021年企业分化更加明显,买地方式、成本、布局状况对企业运营影响会很大。

许华芳表示,宝龙的重仓区域,依然是长三角,目前宝龙地产的长三角土储占比约70%,这些货值的毛利率都能达到30%以上。

大湾区会是未来的一个重点区域,但许华芳直言,长三角的竞争格局优于大湾区,新选手在大湾区的成功率低,“广东大佬的竞争非常激烈”。

但许华芳看到,大湾区的购物中心需求依然很大,并且很多城市还能通过勾地的模式拿地。

这让宝龙看到了一个切入点——“我们今年在广东通过勾地、商住协同,拿了一些地,都是底价。今年希望在广东产生新亮点。”

值得一提的是,虽然宝龙是商业+住宅协同的模式拿地、发展业务,但对比例的控制一直较严。

从年报可见,宝龙地产目前3650万平土储,其中住宅占比56.6%、车位占比20.4%、商铺1%、办公占比6.2%、公寓5.3%,住宅占比稳住了“半壁”,这是防止长周期拖垮流动性的前提。

目前宝龙地产的可售货值约4478平方米,估算基本能保证公司2-3年的发展。

三条红线中降债:

压缩短债、狂减成本

房企三条红线的格局下,跑赢市场的第二个前提因素是“资金”。

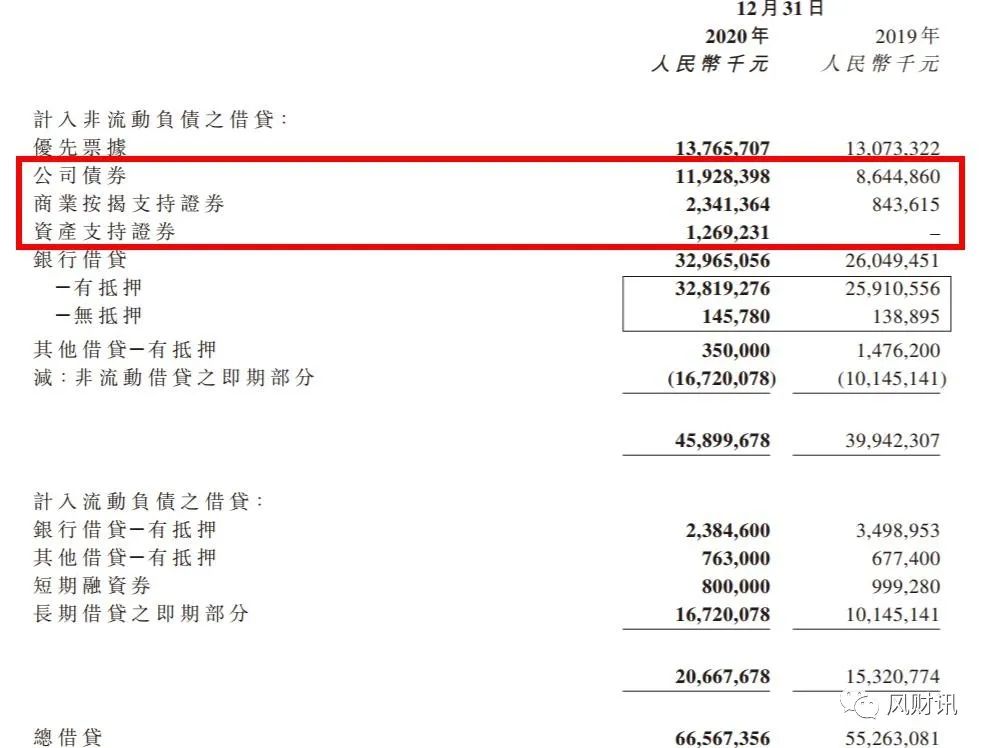

财报显示,2020年宝龙地产剔除预收账款后的总资产负债率为69.9%,净负债率为73.9%,现金及其等价物253.4亿元,现金及银行结余282.8亿元,同比增19.5%。

风财讯看到,宝龙在2020年能够压下负债率,主要是因为大幅压缩了融资成本,从2019年的11.7亿元降到1亿元,10倍的降速。

其中主要是增加了公司债、商业证券、资产证券化产品,各项增幅在1倍以上;主要压缩的则是短期类的融资,如证券融资、抵押借贷、银行融资,相应增加了长期借贷。

宝龙地产CFO廖明舜表示,未来公司计划净资产负债率保持在70%以下,虽然有压力,但会努力通过优化财务结构,加速效率等方式实现。

目前宝龙地产的债务指标,在三条红线上都处于绿档,这也是未来宝龙运作财务的原则——在绿档的前提下,扩大经营和规模;在运作稳定的基础上,通过优化各指标,实现增长。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!