-

连接人,信息和资产

尽管广州、福州两城土拍门槛均明显放松,但仍难扭转地市热度的下行,两城溢价率均降至历史低点、流拍率也仍居高位。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

尽管广州、福州两城土拍门槛均明显放松,但仍难扭转地市热度的下行,两城溢价率均降至历史低点、流拍率也仍居高位。

12月初,广州和福州也迎来了第三轮集中土拍。与此前参拍城市相同,为了吸引房企参拍,两城对土地出让规则均进行了调整,如广州多宗地起拍价打折、福州提升溢价地块商品住宅限价涨幅等,以给予房企更多利润空间。那么,两城最后一轮土拍表现究竟如何?较上一轮又发生怎样的变化?

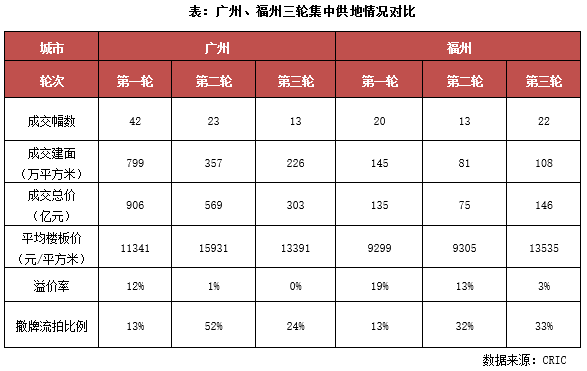

先就广州来看。第三轮集中供地,广州共出让17宗地,最终4宗地流拍、13宗底价成交,总建面为357万平方米,共收金303亿元。和前两轮相比,广州第三轮的成交建面和金额均大幅缩减,热度也进一步走低。虽然第三轮流拍率较第二轮降低,但这是因有国企托底,最终成交的13宗成交地块无一宗溢价,实际土拍热度直接降至冰点。

再来看福州,三轮土拍中22宗成交土地中有11宗溢价率成交,并且其中6宗均触及最高限价+摇号成交,分别位于台江、晋安、鼓楼和马尾等区域,而仓山、长乐等区域地块基本以底价及超低溢价成交,市场整体表现冷热不均。对比福州三轮集中土拍来看,三轮土拍热度依次递减,尤其是第三轮土拍整体溢价率降至3.1%,与首轮18.5%的溢价形成鲜明对比。

01 广州:多宗回炉地块地价下调却仍遭流拍

受第二轮集中土拍遇冷影响,广州集中供地第三轮推地量大幅缩减,仅推出17宗地块,其中7幅地为流拍再挂地块,起拍门槛较上一轮明显降低。与此同时,南沙、黄埔两区此次供地均未提及“限房价”的要求,南沙首套50%限售也被取消,意为房企释放更多利润空间。但从最终成交来看,上述举动并未能扭转广州三轮土拍低温的态势,17宗地中仍有4宗地遭遇流拍,成交地块中九成以上由国企托底。

多宗回炉地块下调起拍价、取消配建,出让门槛显著降低

受第二轮集中土拍遇冷影响,广州集中供地第三轮推地量大幅缩减。本次集中出让,广州仅推出17宗住宅用地,总建筑面积为296.36万平方米,较前两轮降幅都在六成以上。同时,中心城区地块的供应量也显著缩减,本轮仅海珠有一宗地挂出,其余三区则均无土地出让,供地质量较前两轮也有所下滑。

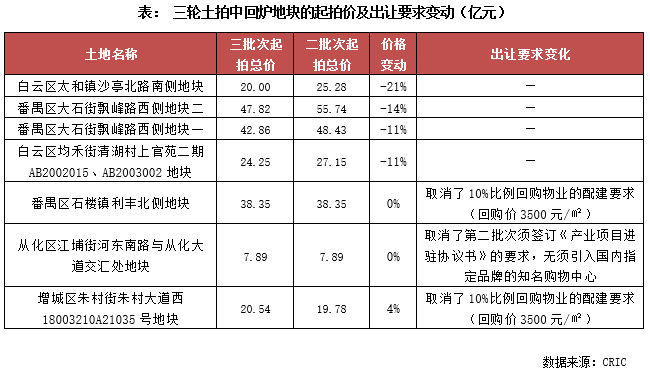

值得注意的是,此次集中供地中有7宗地均为二轮集中出让中遭遇流拍的地块,此轮再次挂出,多宗地的起拍门槛有所下调。有4幅地的起拍总价较二轮时下调,降幅都在10%以上,其中白云太和镇沙亭地块降幅高达21%,地价显著下调。番禺利丰地块和从化江浦地块虽然起拍总价并未下调,但分别取消了10%回购物业的配建要求和引进产业的要求,实际拿地门槛也较上一轮明显下降。唯一地块上涨的地块位于增城区,该宗地起拍价较二轮挂出时上涨了约4%,但考虑该宗地也取消了配建回购物业的要求,实际起拍楼板价较第二轮也下降了245元/平方米。

13宗成交地块均为底价出让,民企中仅星河竞得南沙一宗宅地

虽然广州三轮集中土拍较二轮放开了诸多限制,但土拍热度并未因此有所回升,反而较二轮进一步走低。从参拍企业来看,17宗地仅吸引了不足10家房企参拍,并且多数为本地城投、城建类的政府平台公司,房企参拍积极性较低。最终成交结果也体现了广州此次土拍的冷,17宗地仅成交了13宗,且均为底价出让。

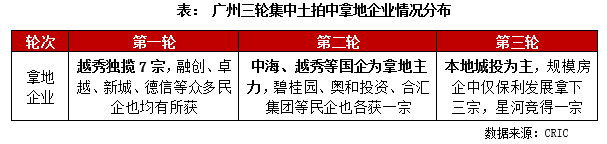

拿地房企方面,13宗成交地块中有12宗被国企竞得,仅一宗位于南沙横沥岛的地块由来自深圳的民企星河拿下。并且,12宗地中除保利发展拿下的3幅地外,其余地块则均被本地城投所获,上一轮有土地入账的中海、葛洲坝、电建等央企则均未参与此次土拍。不仅是民企“躺平”,在当前市场热度仍在谷底的背景下,国企拿地态度也更加谨慎。

土拍趋冷原因在于楼市表现萎靡,利润空间未及预期下房企“抄底”意愿不强

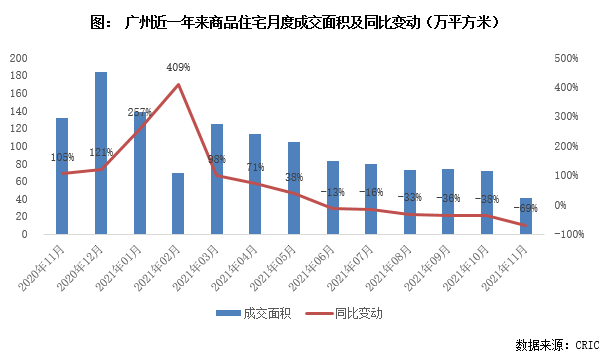

相比于已经完成第三轮土拍的其他城市,广州此次土拍热度明显更冷,也是目前三轮土拍中唯一未有地块溢价成交的城市。究其原因,一方面主要是由于近月来广州楼市行情明显趋冷,此前成交热点片区南沙、黄埔已经出现了多盘促销的现象。据CRIC监测数据统计,自今年7月份以来,广州商品住宅成交量逐月走低,同比降幅也多在三成以上;成交疲软下,广州新建商品住宅的消化周期也于11月末上升至15个月,较今年年中时明显拉长。

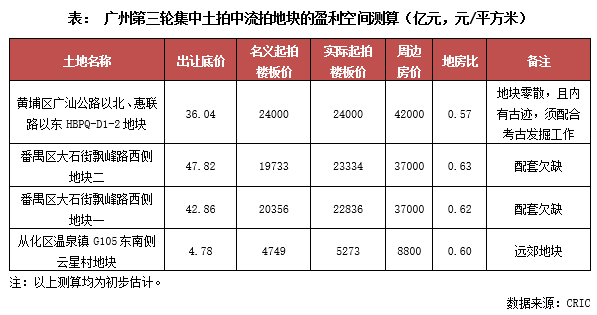

另一方面,利润空间未及预期也是导致房企参拍意愿不强的原因。虽然广州此次对部分地块调低了起拍价格,但出让地块的条件仍然较多,实际利润空间并不是如此充足。以再度流拍的番禺大石街两宗地块来看,尽管两宗地起拍价降幅均在10%以上,但地块一仍有1.68万平方米的无偿配建和2.42万平的回购配建要求,地块二也有5040平方米的无偿配建和2.1万平的回购配建要求,实际起拍楼板价约在2.3万元/平方米左右;同时,两宗地周边城市界面较差,各项配套也比较缺乏,而2公里外临近地铁站的新盘售价仅在3.7万元/平方米。以此价格估算,两宗地的地房比已经超过0.6,而受配套欠缺影响,两宗地未来商品住宅价格势必要更低。由此来看,大石街两宗地块的实际盈利空间并不高。因此,本轮这两宗地无一房企报名参拍,最终而惨遭流拍。

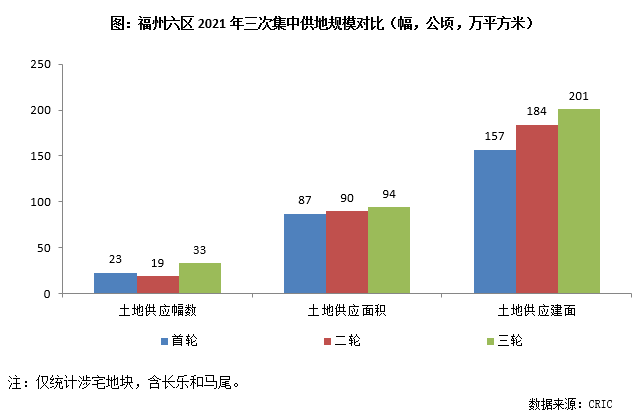

从土地供应规模上来看,福州三轮集中土拍供应宅地33宗,总供应建面201万平方米,较前两轮供应规模均有增加,增幅分别为28%和9%,整体来看,三轮土拍供应量还是相对充裕的。

截止12月2日,2021年福州六区(含长乐、马尾)宅地累计供应量达325公顷,而2021年度福州六区住宅用地计划供应323公顷,从供应角度来看,供地完成度达100.6%,基本完成了全年宅地计划量。

土拍规则虽有放松,但福州三轮土拍热度不升反降

值得注意的是,与二轮土拍降低“溢价率上限+摇号”、控制竞配建来控土地热度不同,福州三轮土拍规则有明显放松,上调了溢价地块的备案价格,在溢价成交的情况下,出让价款每增加1%,备案均价按商品房销售指导价上浮0.3%确定,最高上浮幅度不得超过4.5%,目的就是为了试图通过新房限价放松,来增加开发商的利润空间,以调动他们的拿地积极性。

但对比福州三轮集中土拍来看,三轮土拍热度依次递减,尤其是第三轮土拍整体溢价率降至3.1%,与首轮18.5%的溢价形成鲜明对比。就底价地块比重来看,第三轮集中土拍底价成交地块增至50%,较前两轮大幅提升(首轮、二轮底价成交比重均仅有15%),企业拿地积极性明显降低。就流拍率来看,三轮与二轮相当,流拍率依然在高位。除因出让条件优化,取消出让的9宗宅地外,晋安和长乐均有一宗流拍,流拍率为33%,表现较二轮稍好。

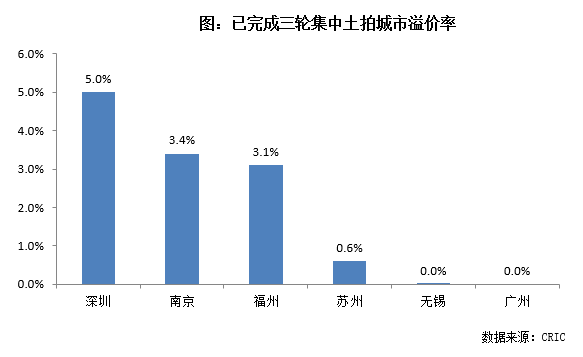

不过由于福州三轮土拍优质地块供应量增加,加之房价限价放松,整体来看,福州土拍表现还是比较稳的,在已完成三轮土拍的6个城市中热度仅次于深圳和南京。

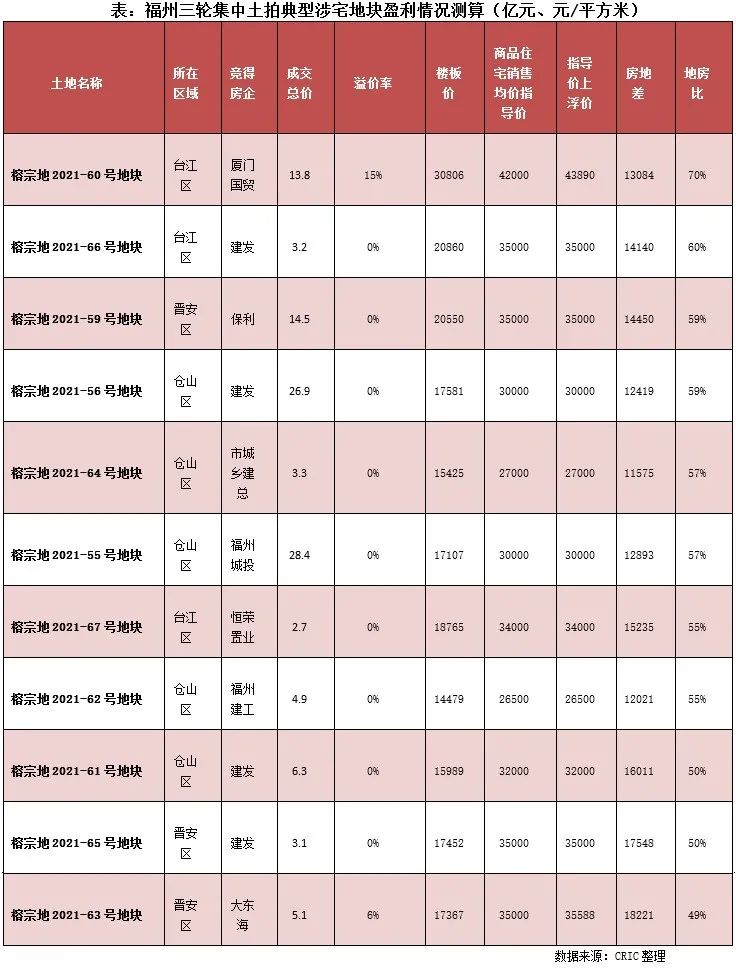

宽限价之下盈利空间有所提升,台江CBD封顶摇号地块也能实现盈利

在限价放松的影响之下,本轮土拍的盈利空间表现较佳。以中心四区涉宅地块为例(不含租赁、安置地),按照各自的商品住宅销售指导均价上浮价来测算的话,除本次土拍最热门的闽江北CBD稀缺地块外,其余地块地房比均在60%以下,尤其是大东海竞得的五里亭纯宅地,地房比仅有49%,房地差超1.8万元/平方米,盈利空间均十分可观。

而台江CBD地块,由于区位优越、配套完善,且无任何回购配建要求,成为本场土拍热度最高的地块(7家房企报名、最高限价+100%首期付款+摇号成交),最终该地被厦门国贸以15%的溢价竞得,成交楼面价为30806元/平方米,该地商品住宅销售指导均价约42000元/平方米(根据溢价率上浮之后的指导价为43890元/平方米),这样测算下来,地房比为70%,房地差超13000元/平方米,再加上地块十分稀缺,项目实现盈利基本不成问题。

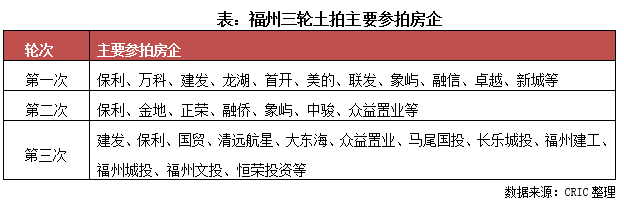

房企拿地:本土房企建发斩获5子,清远航星摇中三宗、成为运气王

与首轮土拍房企积极报名、马甲泛滥截然不同,福州三轮集中土拍表现相对平淡,除台江等少数热门板块地块以及部分租赁地块以外,大部分地块仅有一家房企报名参拍,22宗成交地块中有11宗以底价成交,另有2宗流拍、9宗提前一天终止出让,整体溢价率仅有3%,房企拿地积极性明显下降。

另外,从参拍房企来看,三轮集中土拍较前二轮也发生了极大变化。首轮土拍中保利、万科、建发、龙湖等龙头房企频频出手,超半数地块触发最高限价,最终拿地要凭借运气,在此影响之下,首轮20宗土地大部分被资金雄厚的大型国企、央企包揽,少量地块被融信、新城等民企拿下。

至于二轮集中土拍,福州作为重点城市土拍规则全面升级之后的第一城,由于土地竞拍方式发生了一系列调整,最高限价下调至15%,竞拍方式全部改为“限地价+摇号”,房企参拍情况也发生极大变化,最终导致大型国企、央企拍地数量明显减少,仅有保利和金地有所斩获,拿地主力多为本地民企,譬如融侨、中骏等。

三轮集中土拍中参拍的品牌房企中除保利以及深耕福建的建发和国贸外,其余的也大都销声匿迹。二轮集中土拍中表现积极的民企无一参拍,取而代之的是福州本地国企投资平台,譬如马尾城投、长乐城投、福州新区开发投资、福州建工、福州城投、福州文投等,拿占比接近五成。

值得注意的是,本场土拍建发表现尤为亮眼,在台江、仓山、晋安等区域连下五子,成为本场土拍“收割机”,而新面孔清远航星则成为“运气王”,接连摇中三地。

整体来看,尽管广州、福州两城土拍门槛均明显放松,但仍难扭转地市热度的下行,两城溢价率均降至历史低点、流拍率也仍居高位。但两城之间也存在较大差异,广州三轮土拍堪称彻底“凉凉”,除流拍地块外,其余地块均底价成交,甚至连海珠宅地也底价成交;而福州台江、晋安等热点区域仍有封顶摇号成交地块,土地市场表现整体冷热不均。

展望未来,考虑到近期资金环境依旧偏紧、楼市下行压力依然巨大,为了降低未知风险,房企“躺平”的情绪还会延续,土拍“降温”在一定时间内仍是大概率事情。不过在地价下调、新房限价适度放松等政府“让利”的新规下,优质地块的竞拍热度仍在,如此前深圳四宗摇号地块、福州本轮土拍中台江CBD这样的稀缺地块,均吸引了多家房企竞拍,参拍热度较二轮有所提升。这说明在保障适当盈利的情况之下,房企对于稀缺资源依然较为看中,参拍意愿仍比较强烈。因此,接下来,上海、杭州等利润空间足够、楼市去化较好的城市,第三轮土拍或将较二轮有所回温。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!