-

连接人,信息和资产

摘要销售端下行,再融资未接,到期压力如影随形,年关下的民营房企仍在暗夜中穿行

作者:rating狗

来源:YY评级(ID:YYRating)

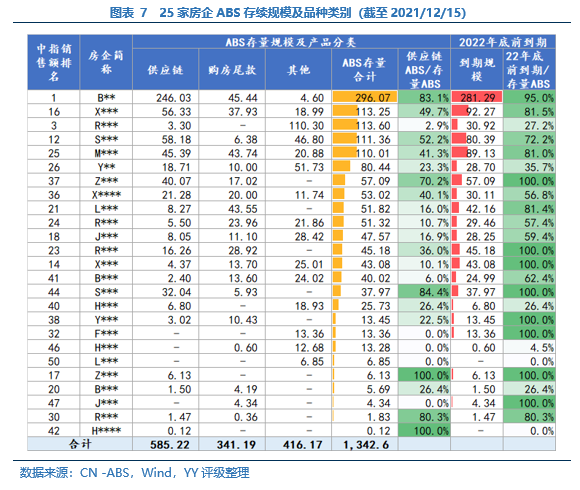

销售端下行,再融资未接,到期压力如影随形,年关下的民营房企仍在暗夜中穿行。近期YY评级地产组盘点了14家民营房企短期兑付压力。本篇,我们将视角聚焦于ABS这一融资品种,并将统计范围扩大至销售额前50中YY评级在5及以下的25家民营房企,整理其存量、类别及行权到期情况。

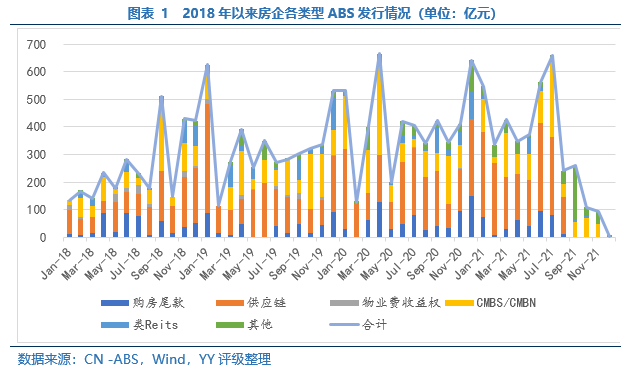

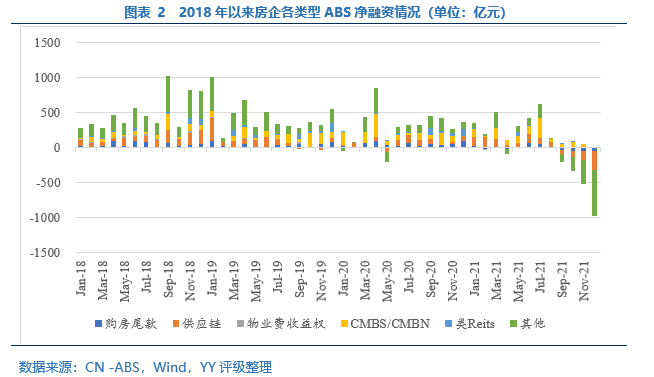

2021年8月以来,随着房企债务违约的频发,市场对地产行业尤其是民营房企的风险偏好迅速降至“冰点”,叠加预售资金等政策难见放松,市场预期急转直下,9月开始房企ABS净融资额由正转负,且净融资缺口在逐渐走阔。

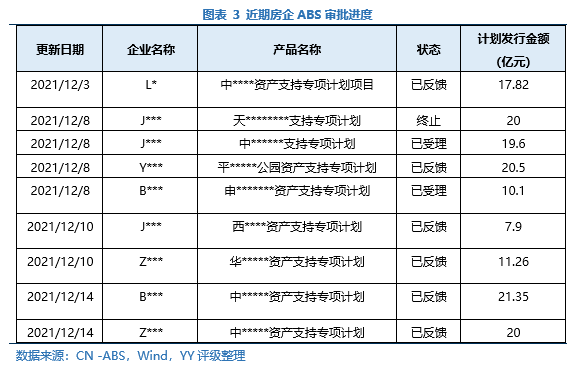

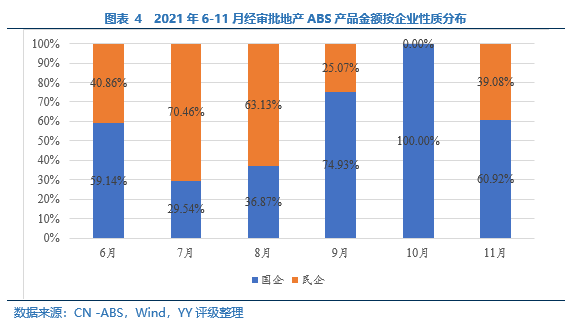

进入11月,金融管理部门就房企融资释放暖意,但大部分民企再融资仍困难重重。近期房企ABS发行审批以国企为主,而民企尤其是购房尾款、供应链类ABS仍感寒意较重,碧桂园近期成功发行的10亿2+2的公司债打响了民企开发商再融资“解冻”的第一枪,且碧桂园、龙湖、龙光均宣布发行供应链ABS的计划,但市场的反馈还有待审慎观察。

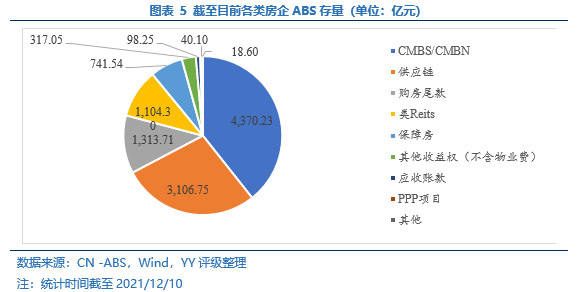

从25家样本房企ABS存量来看,B**(296亿元)位居第一,规模甚至超出其境内存续债规模,其中83%为未计入有息债务的供应链ABS。X*、R*、S*和M***ABS存量也超过百亿。供应链ABS方面,除碧桂园外,X*、S*、M***、Z*和S*的供应链ABS规模较大。

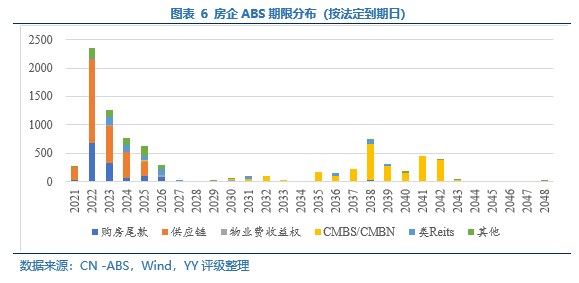

进一步从到期结构看,样本中大部分房企ABS于2022年年底前行权到期,行权到期的规模在百亿以上的依次为B**、X*、S*和M***,兑付压力值得关注。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!