-

连接人,信息和资产

在经历了2020年颇具戏剧性的“V型”曲线后,2021年1月,房地产市场整体走稳,部分热点城市受市场惯性影响,热度依旧。

作者:丁祖昱

来源:丁祖昱评楼市(ID:dzypls)

在经历了2020年颇具戏剧性的“V型”曲线后,2021年1月,房地产市场整体走稳,部分热点城市受市场惯性影响,热度依旧。数据显示,2021年1月,重点观测的29个典型城市商品住宅成交面积同比增长66%。作为传统淡季,这些重点城市在1月的市场良好成交,主要延续了去年年末的成交翘尾行情。

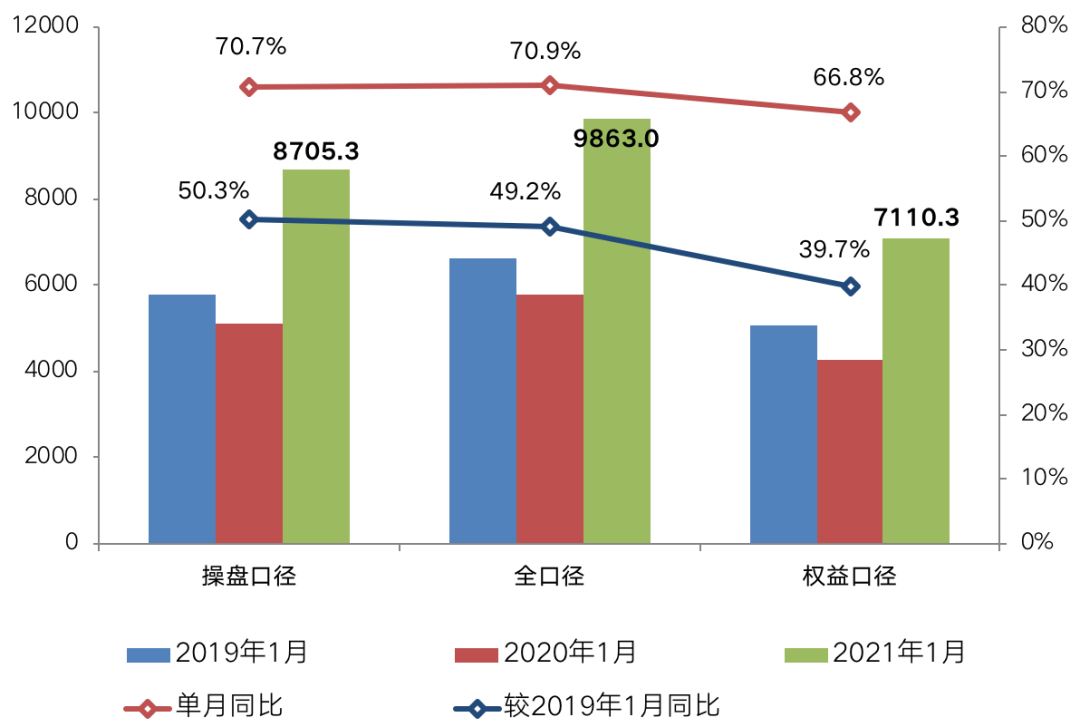

从房企方面来看,2021年1月百强房企单月操盘销售8705.3亿元,同比增长70.7%,这主要是由于去年1月正值春节假日,1月15日之后基本进入春节前的销售停滞期,而今年2月才进入春节假期,房企推盘销售月度节奏较为完整,再加上去年新冠疫情的爆发,返乡置业几乎停摆,在去年整体成交基数较低的情况下,今年增长明显。

2021年伊始,在2020年底的各项针对融资端的金融调控政策之后,各地地方调控政策也在趋紧,如1月底上海封堵“假离婚”购房漏洞、调整增值税免征年限、加强信贷资金管理的“沪十条”及杭州旨在围堵此前调控政策下的炒房“漏洞”,严控需求端的“杭五条”。

随着部分热点城市信贷资金管控趋紧,银行放贷速度走缓,未来房企销售也将面临更多新的挑战,我们认为,对于未来而言,防范风险,更好的适应市场调控及变化是新一年中的首要目标。在“丁祖昱评楼市”年度发布会上,我说过整个行业将步入无增长时代。预计2021年将有更多规模房企的增速进一步放缓,不排除会有负增长的企业出现。

TOP100房企操盘规模同比上升

受去年同期正值春节假日,叠加新冠疫情的爆发、市场全面停摆影响,整体成交基数较低,2021年1月百强房企销售数据在去年基数较低的基础上出现强势反弹,整体业绩规模较去年同期大幅上升70.7%,较2019年同期增长50.3%。

具体来看,2021年1月,TOP100房企单月实现销售操盘金额8705.3亿元,高于2019年及2020年同期,部分城市受去年年底成交翘尾行情影响,热度不减,延续至1月,对年初成交起到较大带动作用。

图:2019年1月-2021年1月百强房企业绩表现(亿元)及同比变动

多梯队房企销售门槛值同比提升

在2020年末热点城市翘尾行情热度延续的带动下,2021年1月,多梯队房企销售业绩门槛值相较去年和前年同期均有不同幅度的提升。TOP100房企销售操盘金额的入榜门槛为17.1亿元,较2020年1月同比增长90.0%,较2019年1月同比增长53.8%。

在这其中,中小房企的业绩增长明显不及规模房企,尤其是龙头房企,在市场回暖过程中,业绩增长幅度更为明显。

具体来看,TOP10房企销售门槛值为187.0亿元,较2019年和2020年同期分别增长81.2%和119.0%。TOP50房企的门槛值44.0亿元,较2019年和2020年同期分别增长26.1%和75.3%,增速慢于其他梯队。

我们认为,2021年,整个房地产行业也将继续整合,强者恒强的格局或将延续,行业“倒金字塔”格局也将加速成形。

图:2019年1月-2021年1月百强房企销售操盘金额入榜门槛(亿元)及同比变动

数据来源:CRIC

热点城市快速出货

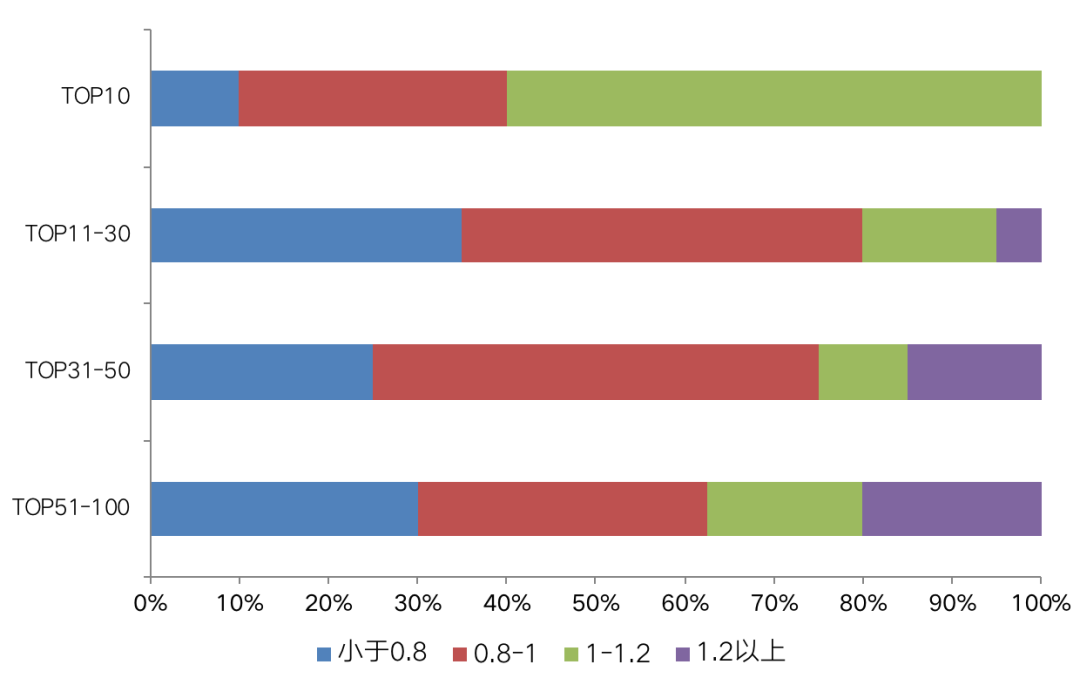

从企业业绩表现来看,2021年1月,百强房企中33%的企业业绩表现好于去年月均水平,另有39%的企业表现达到或超过去年平均水平的八成,在传统淡季的销售表现整体较好。

从不同梯队房企的销售增速对比来看,龙头房企表现最为稳健,TOP10房企中有6家的单月业绩超过去年平均水平,其余各梯队房企业绩分化更为明显,在这其中,TOP11-30房企实现20%以上增长的房企占比仅为5%,而TOP31-50及TOP51-100房企实现20%以上增长的房企占比分别为15%和20%。

我们认为,规模较小的房企更容易实现高增速,主要是因为个别热点项目销售的整体带动作用更为明显。

2021年1月,一线与强二线城市房价上涨明显,购房需求快速释放,近期在这些城市有推盘动作的房企成为了最直接的受益者,如瑞安、大悦城、中信泰富、绿地等。

图:2021年1月各梯队房企业绩表现的分布情况

注:该图统计的是2021年1月销售金额与2020年月均销售金额的比值

数据来源:CRIC、企业公告

返乡置业将弱于往年

2021年1月,29个重点监测城市商品住宅成交面积高位回落,环比下降24%,但受去年同期极低基数影响,同比增长66%。

一线城市市场热度惯性延续,成交环比下降18%,同比增长151%,其中,北京、上海和广州成交皆高位回调。具体来看,上海、广州成交并未失速,环比跌幅都在20%附近;北京由于供应量显著缩减,成交环比跌幅超4成;而深圳受前期火爆打新的“网红盘”集中网签备案影响,成交一举刷新近年来单月新高,环比大增50%。

从重点观测的25个二三线城市来看,二三线市场分化加剧,强弱分明。其中,6成以上二三线城市成交环比转降,其中不乏南京、佛山这类热点城市,主要还是受供应低迷影响,市场需求仍坚挺。但郑州、天津等市场下行压力不断加剧,成交环比腰斩,海口、南宁等市场形势也愈加严峻,成交甚至不及去年同期。反观杭州、合肥等市场热度依旧不减,成交环比持续提升。

从区域来看,长三角地区市场仍具韧性,粤港澳大湾区市场热度惯性延续,中西部地区市场明显走弱。

值得注意的是,鉴于今年春运返乡需持七日内核酸检测阴性证明,叠加企业鼓励员工就地过年,预计2021年春运返乡人数或将显著低于历史同期,三、四线城市返乡置业潮或将明显弱于往年,成交整体回升幅度有限。随着就地过年人数大幅增多,春节假期核心一、二线城市房地产市场或将反常回暖,甚至迎来难得的销售窗口期,届时成交有望明显回升。

房企需根据市场变化调整供货结构

1月底上海、杭州等多城政策加码,上海、广州、深圳等热点城市信贷资金管控趋紧,多数银行房贷额度吃紧,放贷速度走缓,部分国有大行阶段性停贷。

2021年是房地产政策环境继续趋紧的一年,房企资金压力加大。需求端的“三道红线”和供给端的“五档金融机构”与房贷“两道红线”一起作用,从资金融入和融出两端积极调控,倒逼房企加速去杠杆、降负债。

然而,对信贷资金管控的增强将使得房企销售回款的难度增加,需要房企加强现金流的管理与预警,在收入端通过多种措施加速去化、甚至以价换量,在支出端量入为出,调整拿地力度,才能有效缓解资金压力。在信贷增量受限的情况下,银行放贷将向高能级城市、规模房企进一步倾斜,中小房企更可能出现财务危机,资金压力尤重。房企需根据市场变化调整供货结构。

1月下旬,上海、杭州、深圳等核心城市市场过热后监管部门迅速升级调控措施,与中央的调控步调保持一致性,房企在这些区域未来的需求释放可能受到影响。房企需要加强对重点区域以及核心城市地产周期的研究,才能在分化的城市市场中更合理的调整推货节奏,把握住不同的销售窗口期,更好的实现促去化、抓回款的重要目标。

房地产行业规则正在重塑,房企也需要有应对之策。行业由杠杆驱动向运营驱动过渡,升级与创新将成为房企未来的核心竞争力。房企需要加强产品力打造、提升服务质量、加快周转效率,不断提升综合实力,才能实现项目的快速去化和销售回款效率的提升,并在同质化竞争中保持优势。

附:2021年1月TOP100房企操盘、销售排行榜

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!