-

连接人,信息和资产

5月环比回升5.6%,同比降幅仍较大

作者:克而瑞研究中

内容提要>>>

► 5月环比回升5.6%,同比降幅仍较大

► 国企、央企仍是主力,民企投资几乎停滞

► 5月房企新增融资额环比减少40.3%

► 五一提前营销,“520”等后续造节积极

► 李欣任华润置地董事会主席,建发股份选举郑永达为董事长

► 万科助力广州城更发展,龙湖全国首个轻资产星悦荟项目落地重庆

5月环比回升5.6%同比降幅仍较大

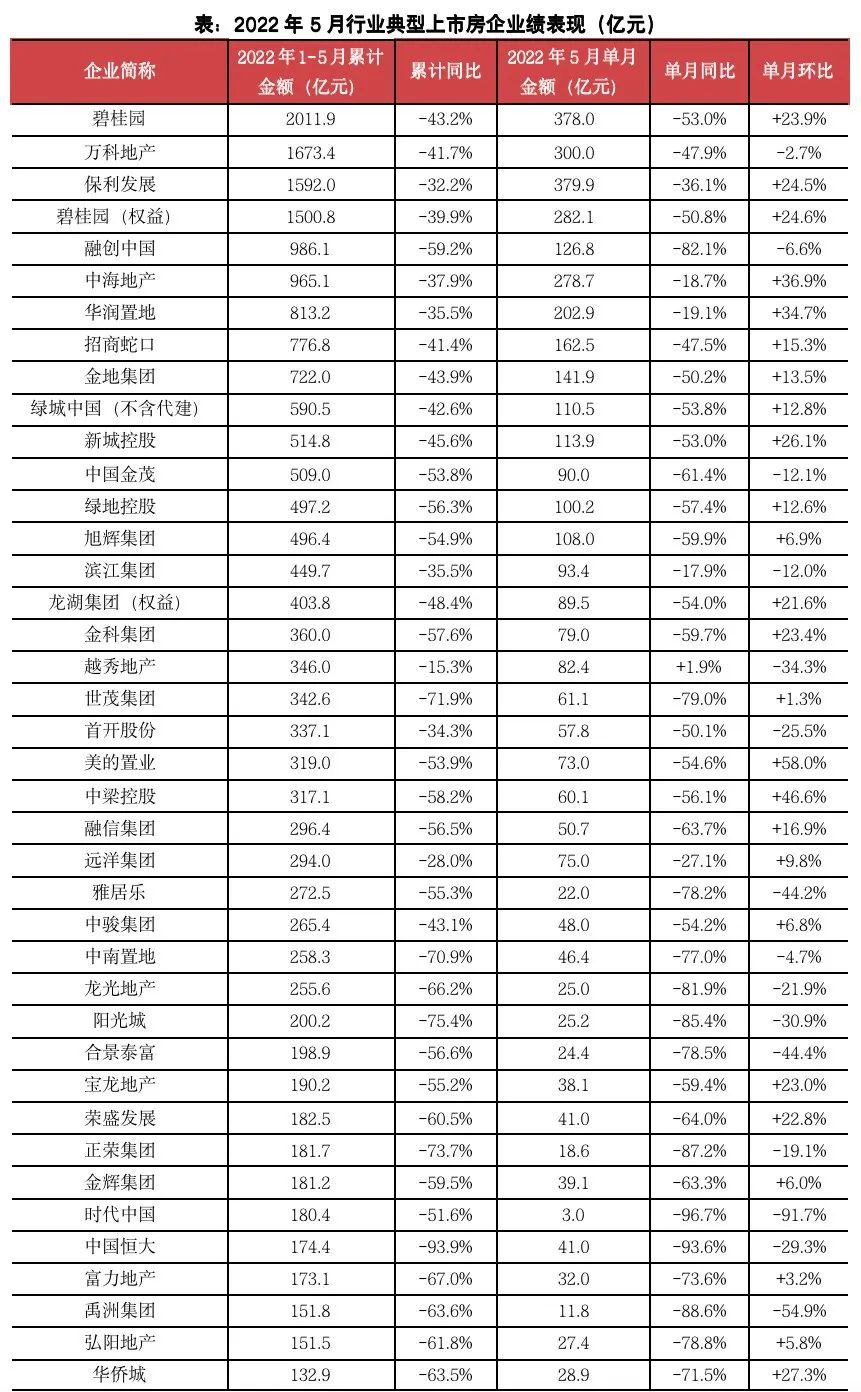

1、2022年5月,行业下行压力持续、叠加部分城市疫情反复,市场信心不足、企业表现仍相对低迷。TOP100房企单月实现销售操盘金额4546.7亿元,较上年同期降低59.4%。但得益于各地楼市纾困政策,加之“五一”假期房企推盘及营销积极性提升,环比增长5.6%。累计业绩来看,百强房企1-5月的整体操盘业绩规模同比降低52.3%,降幅较上月进一步扩大。

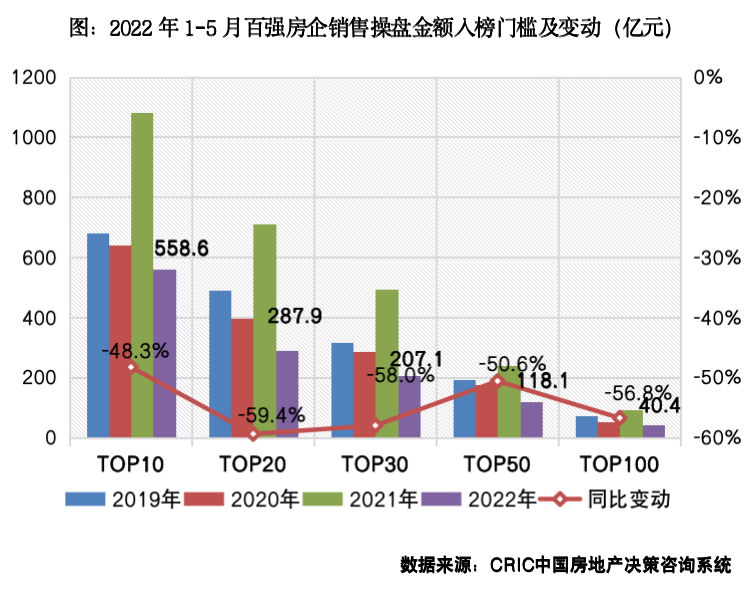

2、2022年1-5月,百强房企各梯队销售门槛较去年同期显著降低,且均低于2020年同期。TOP10房企销售操盘金额门槛仅为558.6亿元,较去年同期降低48.3%。TOP20和TOP30房企销售操盘金额门槛分别为287.9亿元和207.1亿元,同比降幅最为明显,分别达59.4%和58%。而TOP100房企的销售操盘金额门槛为40.4亿元,同比降幅也高达56.8%。

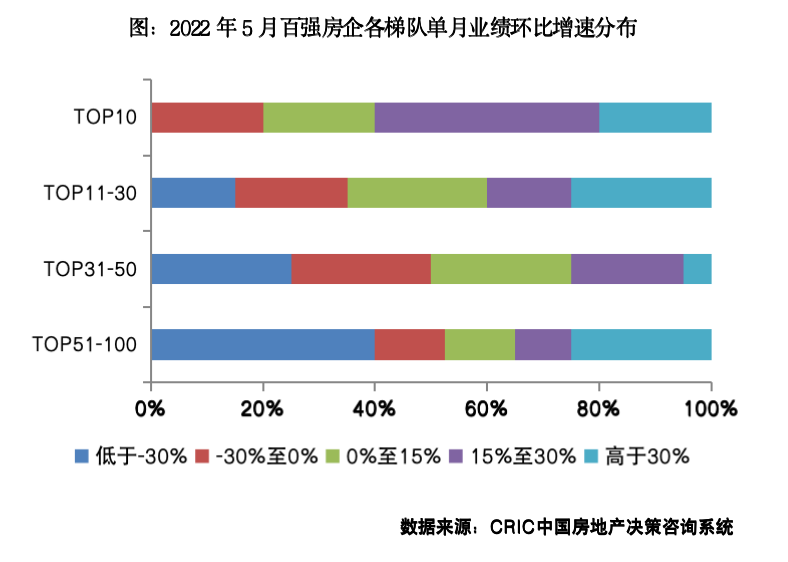

3、5月,规模房企业绩回升相对明显,近6成百强房企实现单月业绩环比增长,其中近4成企业环比增幅大于30%。具体来看,TOP10房企中,中海地产和华润置地表现较为亮眼,分别实现单月业绩278.7亿元和202.9亿元,环比增速超过30%。但部分TOP31-50和TOP51-100梯队房企在4月较低的业绩基数上环比继续明显降低,且单月环比降幅大于30%。

02 企业拿地

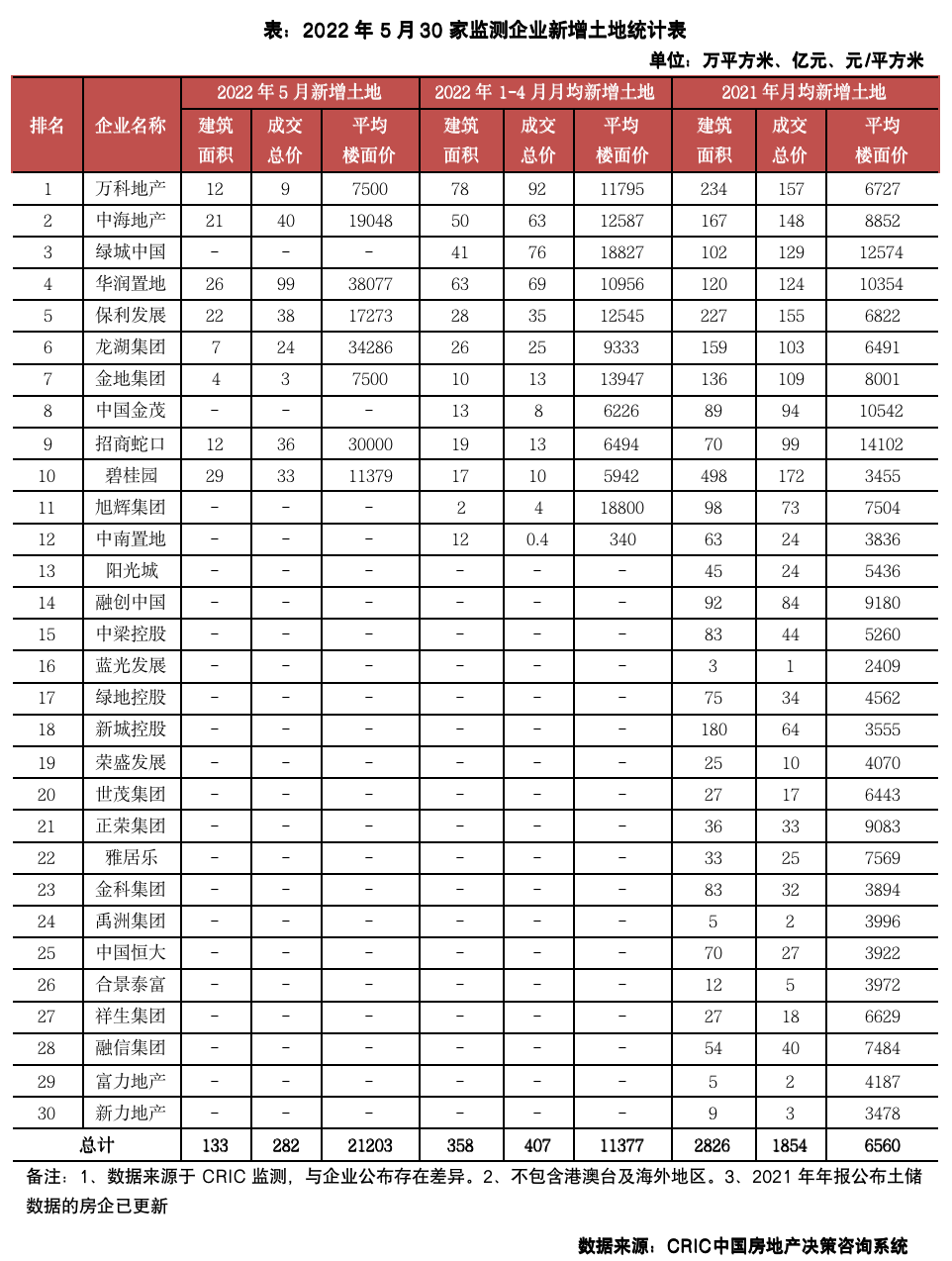

1、5月集中供地未延续回暖态势,30家监测房企土地投资量价齐跌,但成交单价结构性上涨。与4月杭州、深圳等城市土拍火热、企业积极拿地相比,5月份广州、济南、无锡、苏州、厦门、福州等城市集中供地相对沉寂。本月30家典型房企新增土储建面133万平方米,环比下跌55%;新增土地成交金额282亿元,环比下降55%。与前四月平均相比,建面、金额降幅同样高达30%。由于5月份土地市场有广州、北京(31号)集中供地,因此成交平均楼板价较4月上涨69%。

2、本月监测房企中仅8家投资拿地,规模化国企、央企是主力,民企投资几乎停滞。整体来看,30家重点监测房企中,拿地依然是国企、央企等老面孔,仅龙湖、碧桂园等民企在5月份有投资动作。一方面是受到企业自身现金流影响,另一方面与广州、北京、苏州等土拍价格较高不无关系。

3、政策落地效果仍有待观察,核心城市是未来房企补仓的主战场。自4月份政策暖风频吹以来,5月份政策持续传达对恢复房地产行业稳定发展的支持态度。但对大部分房企而言,销售尚未全面回温、现金流压力仍存,政策利好带来的刺激效果并不明显,所以未来投资依旧会以是谨慎为主。这一点从业绩会上各家房企表态也可见一斑,“以销定投”、“量入为出”的策略被多家房企提及,说明当前房企销售、回款依然是房企投资考量的前提。城市选择上,我们认为房企投资将持续聚焦于高能级的核心城市,并逐步退出部分弱三四线城市,实际上,“回高退低”的投资策略已经在2022年得到显现。截止5月末,百强房企投资金额超过八成集中于22城,在三四线市场下行、需求退潮之下,核心城市的拿地集中度将持续走高。

03 企业融资

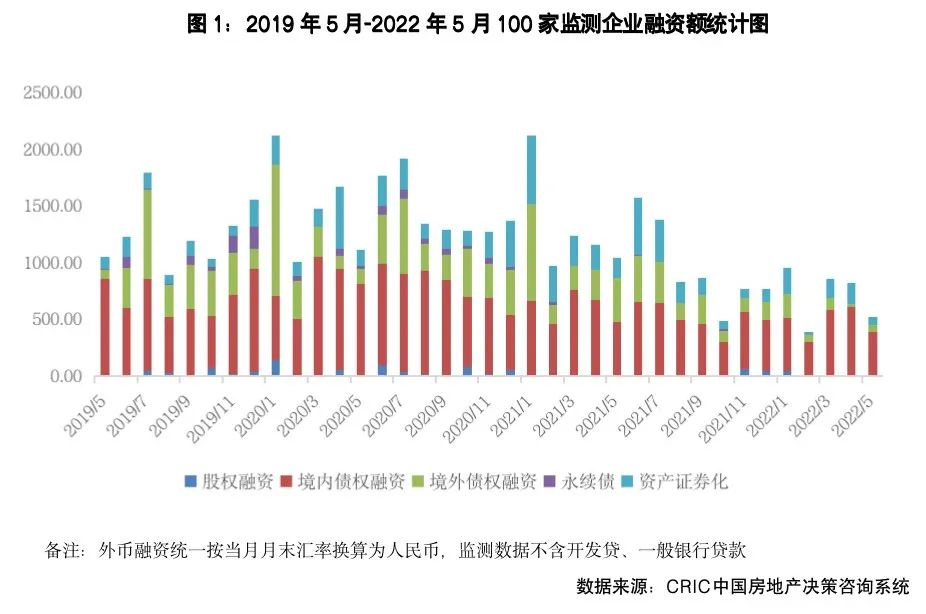

1、融资总量:2022年5月100家典型房企的融资总量为519.75亿元,环比减少40.3%,同比减少50.2%,融资规模较三四月又有较大的滑坡,主要是因为过去几个月中作为融资主力的国企央企已经获得了较为充足的资金,因此在5月的融资规模有所减小,而民营房企的融资规模仍然处于低位。从融资结构来看,境内债权融资390亿元,环比减少36%,同比减少17.4%;境外债权融资61亿元,环比增加133.5%,同比减少84.4%;本月资产证券化融资69亿元,环比减少62.6%,同比减少62.1%。

2、融资成本:2022年1-5月100家典型房企新增债券类1融资成本4.39%,较2021年全年下降0.89个百分点,其中境外债券融资成本7.98%,较2021年全年上升0.96个百分点,境内债券融资成本3.35%,较2021年全年下降0.71个百分点。单月来看,5月房企融资成本4.81%,环比上升1.55pct,同比下降0.4pct。其中境内融资成本3.73%,环比上升0.5pct,发债主体仍是集中在中海、保利发展、华润置地等国企央企,但是相较于4月而言发债企业的数量以及债券发行的规模均有所减少;境外融资成本10.38%,环比大幅提升了6.58pct,主要是因为上个月仅有远洋集团发行了一笔成本较低的绿色债券,而本月由于中梁和大唐因为交换要约而发行了3笔优先票据,融资成本都相对较高。

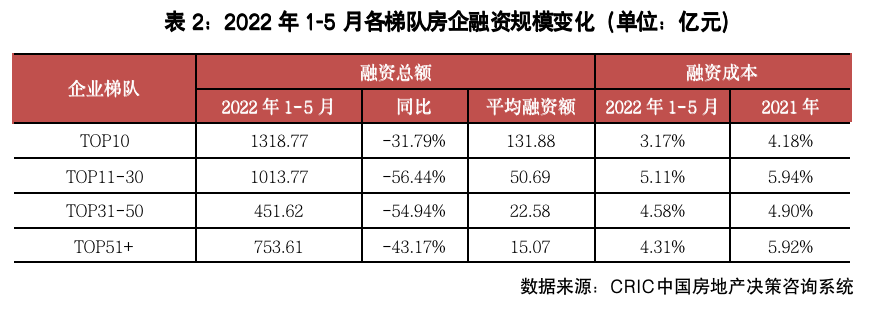

3、企业表现:本月融资总量最大的企业是中海和保利发展,两家企业的融资总量都是60亿元,中海在本月发行了30亿元的公司债以及30亿元的中期票据,保利也发行了30亿元的公司债和30亿元的绿色中期票据。从企业梯队来看,2022年1-5月TOP10房企平均融资额达到了131.88亿元,是所有梯队中最高的;同时该梯队融资规模同比减少31.79%,减少幅度最小。从融资成本来看,TOP10梯队的房企融资成本最低,为3.17%,较2021年全年下降1.01pct,比融资成本最高的TOP11-30梯队的房企低1.94pct;TOP31-50房企的融资成本较2021年全年下降0.32pct至4.58%,降幅最小。

04 营销策略

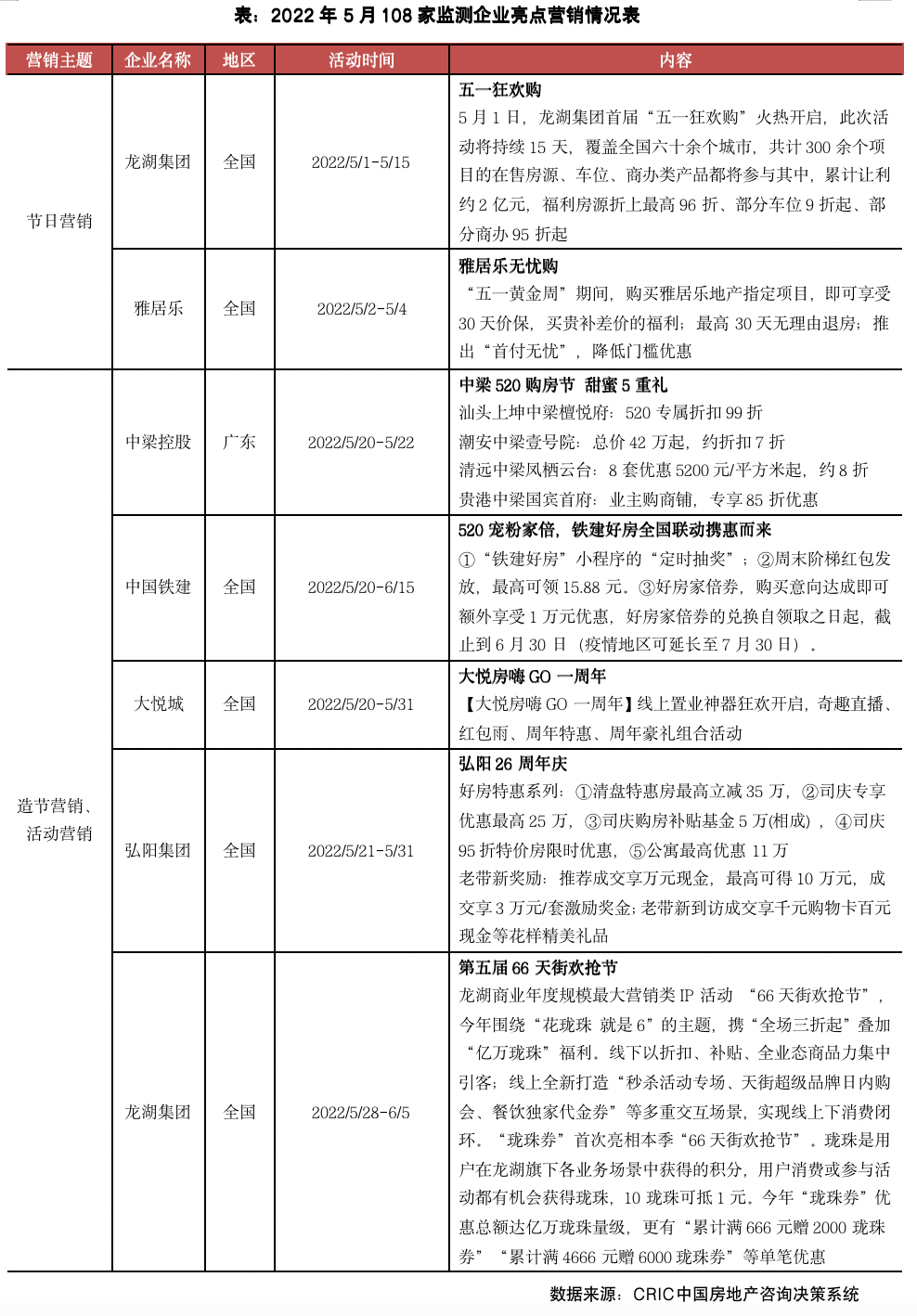

1、5月从营销效果来看,房企的五一销售情况比预期要好,如万科广西区域从4月20日开始预热五一活动,在五一假期首日销售1.1亿元。加上政策松绑,因此不少房企给到了较高的折扣力度。从市场来看,5月市场表现仍然较低迷,30个重点监测城市商品住宅成交面积环比微升4%,同比下降59%,降幅扩大3pcts。从营销来看,五一黄金周房企提前至4月开始积极营销,此后在“520”时造节营销,不少房企在区域及集团层面推出营销活动,让利方式来看,主要是折扣营销、全民营销及活动营销等。

2、5月房企营销活动,除了4月已经开启的五一假期营销之外,多数集中在五月下半月,特别是以“520”为节点的营销增多,如中国铁建“520宠粉家倍”通过“铁建好房”小程序在全国范围内举行。也有常规的如龙湖的“66天街欢抢节”已经是第5届,借助龙湖天街活动IP,自有会员体系如“珑珠”积分奖励等活动,推动龙湖地产的曝光度和品牌知名度。此外还有弘阳26周年庆,大悦城“大悦房嗨GO一周年”等活动。整体来看造节活动增多,折扣上由于“五一”营销等此前已经给出较高折扣,如碧桂园55购房节最低可达55折,其余活动多以活动营销出现,如“30天无理由退房”等吸引客户下定。

3、5月各地政府利好政策落地,如限购松动、降利率、降首付及优化公积金贷款等举措,26个二三线城市“回暖”迹象初显。展望未来,地方放松政策频率及力度加码,政策面放松对企业的营销有一定的提振作用,随着房企冲刺半年度业绩,营销活动预计也会加码,保持积极营销势头。

05 人事变动

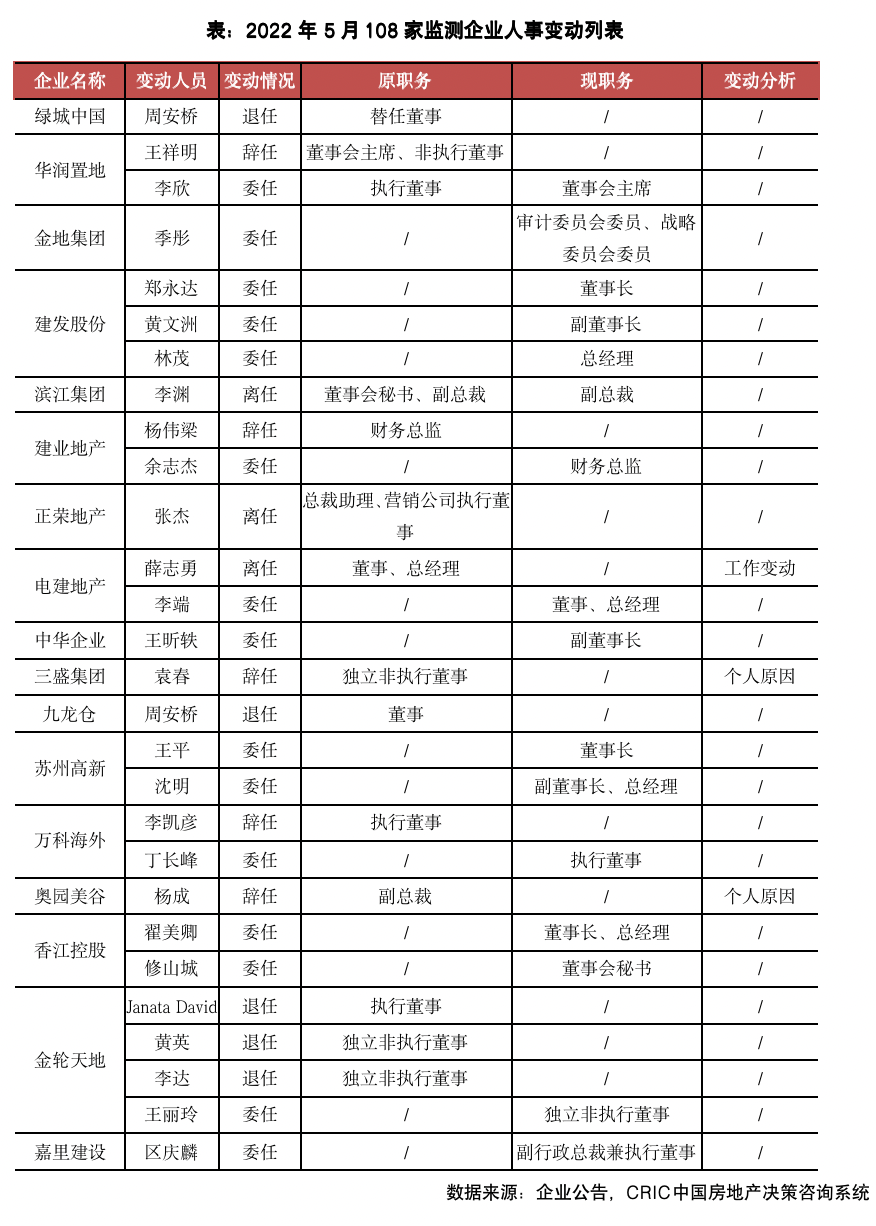

1、5月,房企高层人事动态信息数量较前月明显增加,从108家监测企业的人事变动情况来看,或受大环境影响,经过前两月的发酵,5月房企顶层人员的职务变动频次提升,董事长、总经理级别的职务变更变多,不少头部房企也发生了高管层的变动。

2、5月5日,华润置地有限公司披露公告称,非执行董事王祥明辞任,并变更董事会及提名委员会主席为李欣。资料显示,李欣先现年五十岁,于2001年加入华润置地,于2016年7月获委任为公司联席总裁,于2017年4月获委任为公司执行董事,并于2018年12月获委任为公司总裁,负责集团日常业务管理。

3、5月23日,厦门建发股份有限公司发布公告称,公司推选郑永达为公司第九届董事会董事长,推选黄文洲为公司第九届董事会副董事长。经董事长郑永达提名,聘任林茂为公司总经理,公告显示,郑永达现任厦门建发股份有限公司党委书记、董事长、厦门建发集团有限公司党委副书记、总经理等职。历任厦门建发股份有限公司进出口六部副总经理、总经理、厦门建发包装有限公司总经理等职务。

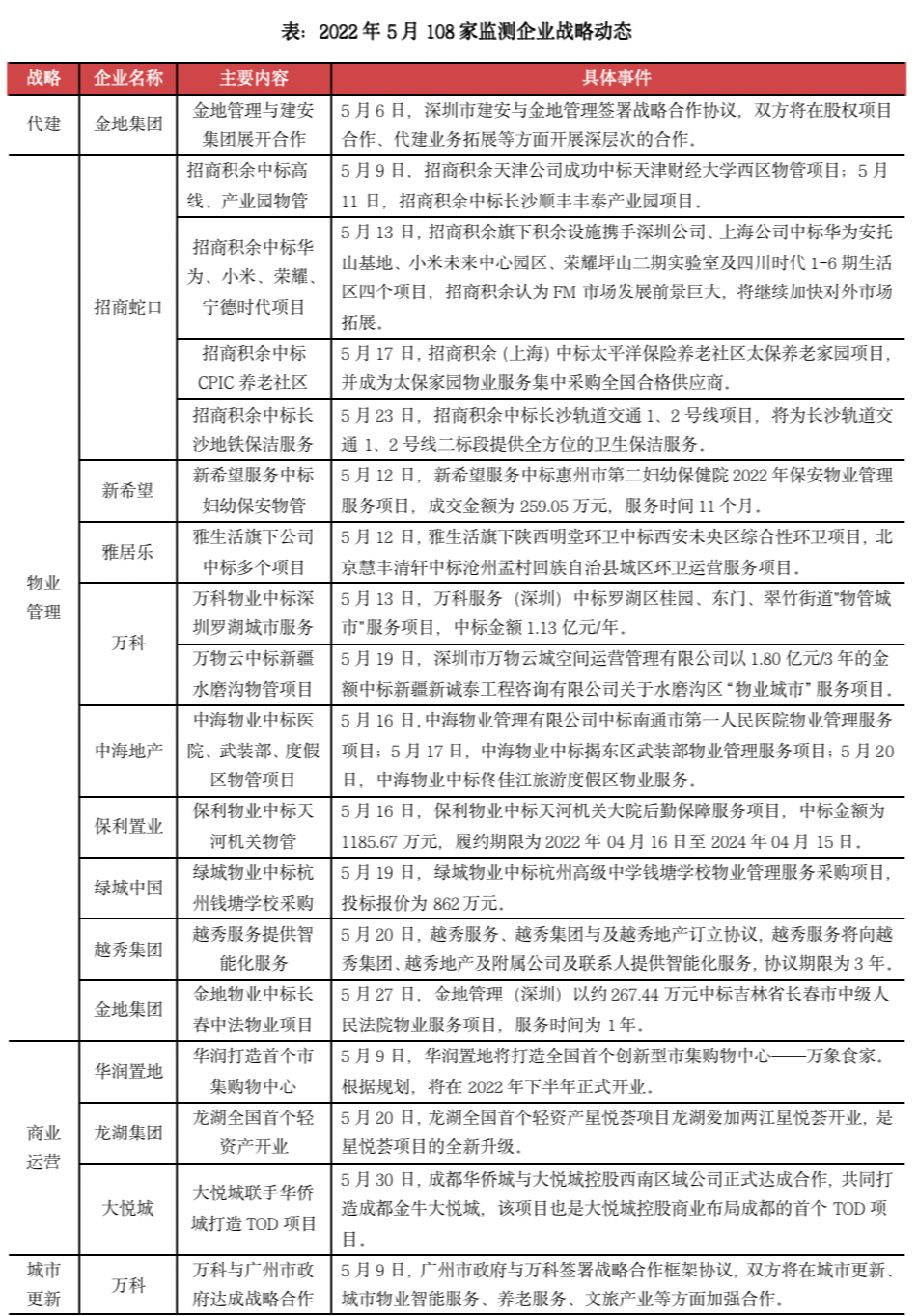

06 战略动态

1、 本月房企多元化业务活跃,除物管和商业运营外,在城市更新、产业运营、代建等领域出现新动作。物管领域房企活动最为活跃,除关注学校、医院物管项目外,本月在养老社区、度假区等物管项目的竞争压力也在增加,部分头部房企在物管赛道的优势凸显。商业运营热度继续保持,多家房企创新商业产品线、打造新项目。城市更新、产业运营领域多为政府主导,选择与经验丰富的头部房企合作。

2、万科与广州市政府签署战略合作框架协议,双方将在城市更新等方面开展加强合作。5月9日,广州市政府与万科签署战略合作框架协议,双方将在城市更新、城市物业智能服务、养老服务、文旅产业等方面加强合作,并建立常态化沟通联络机制,推动合作事项落实。万科对广州的城市更新市场并不陌生,广州黄埔首个城中村改造项目就由万科操盘,目前万科参与的广州城市更新项目共有6个。此次合作一方面有助于万科在城市更新领域的经验积累,同时也为万科在穗发展提供更好条件支持,加速完善在广州投资布局,双方合作共赢。

3、龙湖全国首个轻资产星悦荟项目——爱加两江星悦荟在重庆开业。5月20日,龙湖爱加两江星悦荟在重庆开业,不仅是龙湖全国首个轻资产星悦荟项目,同时也是龙湖旗下成熟商业品牌星悦荟项目的全新升级。爱加星悦荟锁定中产家庭和新贵潮流白领两大目标客群,以精致生活中心为导向,弥补区域精致商业空白。截止日前,龙湖商业在重庆已开业8座天街、2座星悦荟、1座家悦荟项目,预计今年下半年,龙湖重庆时代天街E馆、龙湖重庆高新天街即将开业。爱加两江星悦荟的开业不仅完成产品线更新、完善重庆主城区的商业布局,同时也为轻资产商业项目提供新思路。

2026年1月24日杭州,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

投资交易/买包-运营管理-处置/分散诉讼/分散执行/调解全流程

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~