-

连接人,信息和资产

今天给大家分享一下深圳、广州、惠州、佛山等城市的村集体留用地所涉的村企合作开发模式,方便大家了解在大湾区各城市针对村企合作项目的拿地方式

作者:西政资本

笔者按:

深圳、广州等城市最近上集体资产交易平台的村企合作项目比较多,今天给大家分享一下深圳、广州、惠州、佛山等城市的村集体留用地所涉的村企合作开发模式,方便大家了解在大湾区各城市针对村企合作项目的拿地方式、合作模式及税务处理问题。

一、深圳的非农建设用地与征地返还用地村企合作模式

深圳这边村股份公司留用地的净地合作开发主要是指非农建设用地和征地返还用地的村企合作开发,至于非农或征返用地调到城市更新项目范围或者土地整备利益统筹项目的留用地村企合作开发情形,因本身的合作逻辑是拆迁补偿,因此需与纯粹的净地村企合作开发做区分。

在集体资产交易平台公开招商的村股份公司非农或征返用地的净地合作开发,在实务中主要是两种方式,具体来说就是“单抬头”和“双抬头”的模式。

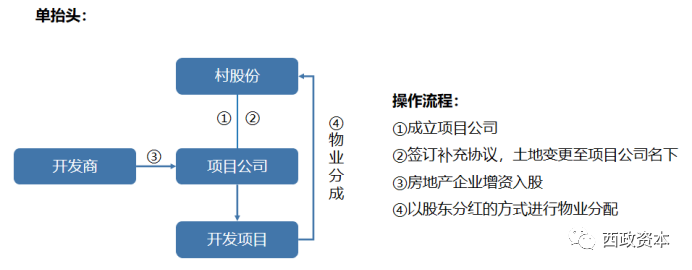

(一)“单抬头”合作模式

单抬头的操作模式比较简单,规划和自然资源部(原为规划国土委)与村股份公司签订《土地出让合同》后,规自局、村股份公司、村股份公司的全资子公司三方签订《补充协议》,将土地使用权变更至村股份公司的全资子公司名下,然后开发商通过增资的方式取得原村股份公司的全资子公司的绝大部分股权,项目公司完成开发建设后向村股份公司(即原100%股权的控股股东)分配物业,具体如下图所示。

需注意的是,单抬头的合作模式下,因项目公司分配给村股份公司的物业无法做税前扣除,因此在土地成本(如非农或征返用地的出让金)很低的情况下综合税负就会高很多,另外开发商完成项目的开发建设并在分配物业的过程中,因项目公司分配给村股份公司物业需按视同销售处理,因此在土地成本很低的情况下相当于开发商还要额外掏出现金去缴纳分配物业过程中的巨额税费,由此就催生了双抬头的合作模式。

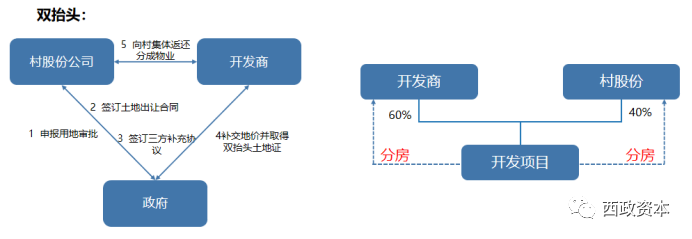

(二)“双抬头”的合作模式

非农或征返用地的净地村企合作在“双抬头”的模式下,核心操作是需要将原属于村股份公司的留用地变更至村股份公司和开发商双方名下,也即由双方共同持有土地使用权。实务操作上,一般是规划和自然资源局先跟村股份公司签订《土地出让合同》(村股份公司为受让人),然后由规自局、村股份公司及开发商三方再签订《土地出让合同补充协议》,将土地使用权的受让人变更为村股份公司和开发商两方,由双方共同持有留用地的土地使用权,也即土地证办理完成后权属人是双主体。具体项目报批报建时,由开发商和村股份公司一起作为权利人(双主体)进行申报,所有对政府的手续和文件都需要双方盖章,包括预售合同也都是双方盖章,当然,为避免操作上的繁琐问题,常见的做法是在预售前村股份公司出具经公证的委托书,全权委托开发商办理所有后续手续和预售、物业管理聘请等事宜。物业分配时,村股份公司和开发商再按照土地出让合同和补充协议约定的分配比例分配物业,具体操作如下图所示。

需注意的是,在双抬头模式下,对于村股份公司通过分成方式取得物业的情形,因在分房过程中未发生产权转移(村股份公司也持有土地使用权并一起完成开发建设和自始取得房产),因此村股份公司与项目公司均无需缴纳增值税、土地增值税、企业所得税、契税。对于需对外销售部分的物业,如由项目公司直接分房后对外销售,该部分税金则不需重复缴纳。也正因为上述原因,“双抬头”最近几年已成为深圳这边村企净地合作开发的主流模式。

二、广州市村集体留用地的村企合作模式

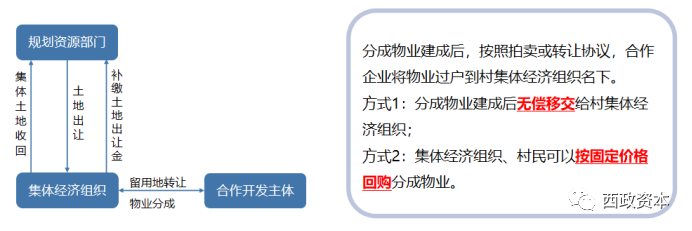

广州的村集体留用地所涉的村企合作模式比较特殊,在留用地的取得程序及村企合作方面,一般都是规划和自然资源局收回集体土地(转回国有土地)并与村集体签订《土地出让合同》,村集体补缴土地出让金,随后村集体将留用地通过公开拍卖的方式转让给合作开发主体(即开发商),开发商建成物业后,要么是按约定将分成物业无偿移交给村集体,要么是村集体或者村民按固定价格回购建成后的物业,具体如下图所示。

需注意的是,广州的村集体留用地合作开发模式,因为在一开始的时候村集体就将留用地的土地使用权转让给了开发商,因此开发商建成物业后分房给村集体就涉及税费的缴纳问题。根据《广州市城市更新税收指引(2021年版)》,物业分成环节可分为以下二种情况:

(一)分成物业建成后无偿移交给村集体

开发商按照相关协议将建成物业以无偿移交的方式给到村集体和村民的情形下,开发商需就分成物业按视同销售缴纳增值税、土地增值税及企业所得税等,计税依据按照留用地转让时点分成物业的约定价值(或市场评估价值)。村集体和村民主要缴纳契税、印花税,其中村集体还需缴纳企业所得税,根据《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发〔2009〕31号)第三十七条规定:以换取开发产品为目的,将土地使用权投资其他企业房地产开发项目的,应在首次取得开发产品时,将其分解为转让土地使用权和购入开发产品两项经济业务进行所得税处理,并按应从该项目取得的开发产品(包括首次取得的和以后应取得的)的市场公允价值计算确认土地使用权转让所得或损失。另根据《中华人民共和国企业所得税法实施条例》第五十八条规定,非货币性资产交换取得的固定资产,以该资产的公允价值和支付的相关税费为计税基础。开发商和村集体确认的资产公允价值应保持一致。

(二)村集体、村民按固定价格回购分成物业

村集体和村民按固定价格回购分成物业的情形下,开发商按正常销售处理,缴纳相应税费;回购价格明显偏低的,需按视同销售缴纳增值税、土地增值税及企业所得税等,按《增值税暂行条例实施细则》(财政部令第65号)规定确定销售额:①按纳税人最近时期同类货物的平均销售价格确定;②按其他纳税人最近时期同类货物的平均销售价格确定;③按组成计税价格确定。组成计税价格的公式为:组成计税价格=成本×(1+成本利润率)。村集体和村民主要就所回购的物业缴纳契税和印花税。

上述二种情形涉税情况详见下表:

三、惠州市村集体留用地的村企合作模式

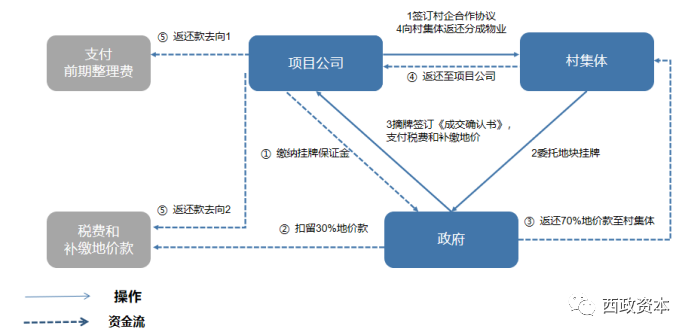

惠州留用地(或政府回拨地)的村企合作与广州的模式大同小异,以惠阳区政府办公室2019年3月1日发布的《惠州市惠阳区国有征地留用地公开挂牌转让操作流程为例》,国有征地留用地按规定委托第三方评估后,集体经济组织将经表决同意已确权的国有征地留用地用于村企合作的决议情况、真实方案、挂牌转让价格等进行公示并经政府部门同意后,集体经济组织委托公共资源交易中心就留用地进行公开挂牌转让;开发商摘牌后签订《成交确认书》和《村企合作开发土地项目合同》,随后集体经济组织向国土资源部门申请补办土地出让手续并签订《国有土地使用权出让合同》,其后集体经济组织与开发商(竞得人)签订《国有留用地转让合同》;付清地价后,财政部门出具集体经济组织名下的出让金票据,开发商(竞得人)到税务部门缴纳税费后凭《完税证明书》及《国有留用地转让合同》向国土资源部门申请办理不动产权证。具体合作模式及流程参见下图。

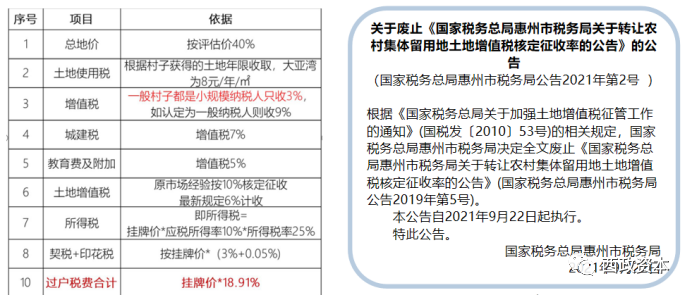

有个问题需要特别留意,在留用地挂牌转让的过程中,村集体需按土地使用权的转让缴纳各种税费,其中先前的土地增值税核定征收率已在2021年9月22日废止(详见下图)。

至于开发商建成物业后的分房环节,实务中村集体对该留用地进行挂牌转让时一般已设定交易条件,竞得人(开发商)最终须返还一定比例的物业给村集体,符合一级土地开发中征收土地补偿情形,也符合该物业返还是土地成本价款组成的一部分。只是留用地挂牌转让时,土地出让金的一部分为上交给国家的补交土地价款,一部分为开发完成后交付村民物业的价值,相当于是一种后付土地价款,故应将该返还物业按拆迁补偿处理。故在土地增值税和企业所得税处理时,既应视同销售收入,同时又应视同取得土地成本。

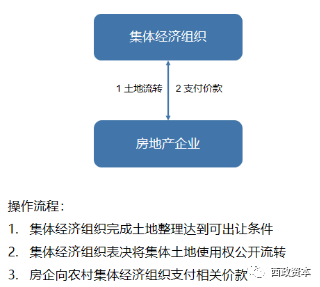

四、佛山市村集体留用地的村企合作模式

佛山区域村集体留用地的村企合作模式中,顺德区的模式最具代表性,村集体经济组织完成土地整理并达到可出让的条件后,集体经济组织表决将集体土地使用权公开流转,房企通过公开交易平台竞得土地后支付相关价款。根据《顺德区村镇工业集聚区升级改造税收指引》中关于一二级联动开发模式的解释说明,开发商将约定物业无偿移交农村集体和村民,属于无偿转让不动产,应按照视同销售的相关规定缴纳对应的增值税、土地增值税及企业所得税。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!