-

连接人,信息和资产

除了融资成本、额度、期限、放款时间四个基本要素以外,其他问题均主要取决于融资产品的形式、放款架构与放款通道的设计等细节,而这些基本都与当前的监管政策与合规要求息息相关。

作者:西政财富

来源:西政财富(ID:xizhengcaifu)

在地产融资业务的前期谈判中,开发商一般都会特别关注以下几个问题:一是放款的综合成本够不够低;二是配资比例够不够高,额度够不够大;三是放款速度够不够快;四是产品形式够不够灵活,比如能否配合解决融资出表的问题;五是融资期限够不够灵活,比如是否有最低的用款时间要求;六是风控要求会不会过于严苛;七是投后监管要求宽不宽松,比如前融资金是否能与开发贷并存,等等。除了融资成本、额度、期限、放款时间四个基本要素以外,其他问题均主要取决于融资产品的形式、放款架构与放款通道的设计等细节,而这些基本都与当前的监管政策与合规要求息息相关。

值得一提的是,随着监管的升级,目前我们前融机构的放款通道已越来越少。在当前的放款方式中,只要资金不涉及募集,则通过搭建有限合伙企业进行明股实债或股加债放款最为便利。对于需要办理抵押的融资项目,如果当地合伙企业无法作为抵押权人,在一些业务中则可以考虑与AMC合作放款或直接走AMC通道放款。另外部分地区可以接受保理公司、融资租赁公司作为抵押权人,在用保理公司、融资租赁公司放款时需重点注意相关集中度的要求。金交所及股交所虽然能解决放款通道的问题(需注意监管及合规的要求),但是目前均无法办理抵押,因此抵押的办理仍需根据当地监管要求来处理。除此之外,部分有地产额度的信托公司、银行等亦可以作为放款通道的备选。为便于说明,我们就当前地产融资可用的放款通道做详细梳理,其中通道所涉合规问题需重点注意,亦欢迎读者与我们交流和探讨。

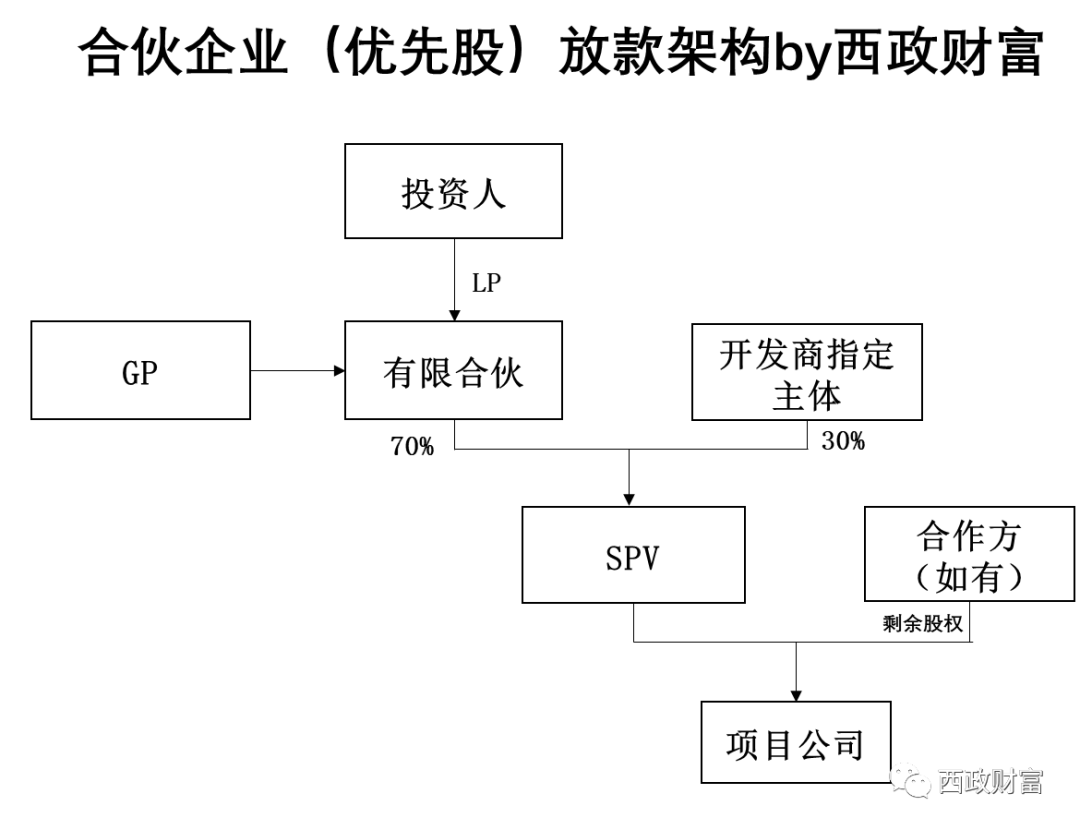

一、通过合伙企业搭建明股实债或优先股架构放款

自从2019年7月23日最高人民法院、最高人民检察院、公安部、司法部联合印发《关于办理非法放贷刑事案件若干问题的意见》以来,传统民间借贷的直接借贷模式大幅收缩。为解决放款通道以及合规等问题,地产前融凡不涉及资金募集的基本都倾向于通过设立有限合伙企业的形式对开发商进行明股实债或股加债等方式的放款。总的来说,基于投资便捷性及协助开发商融资出表的考量,目前通过搭建合伙企业以明股实债方式操作地产前融属最为常规且使用最多的放款模式,其基本架构如下所示:

在办理土地抵押操作时需注意,若项目所在地不动产登记中心或相关部门认可有限合伙企业作为抵押权人的,则可以直接办理抵押至该有限合伙企业名下,若无法接受有限合伙企业及其他非金融机构作为抵押权人的,则可考虑与地方AMC合作,通过签订《有限合伙企业委托管理协议》委托AMC作为联合管理人,由地方AMC代为办理抵押权设立登记。需注意的是,有部分城市(如西安)暂不接受地方AMC作为抵押权人,因此在进行上述架构设计时需根据项目的实际情况进行相应的调整。当然,对于一些特别优质的融资主体,以有限合伙方式放款后,土地抵押并非一定要办理,不过仍需对项目底层做好投后管理与防控。

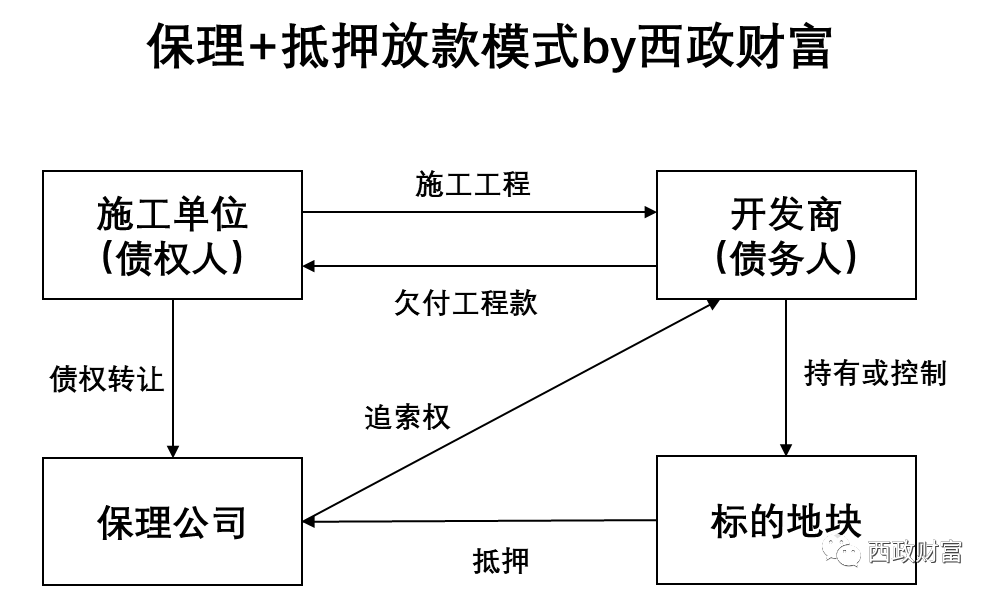

二、“保理+抵押”方式放款或“融资租赁+抵押”方式放款

自从2021年6月央行将房企商票纳入监控后,传统类保理业务出现了断崖式的下跌,目前行业中的保理融资也大部分都要求必须捆绑开发商的土地或在建工程抵押,尤其是对中小开发商的前融项目。

1.“保理+抵押”方式放款

目前部分城市可以认可商业保理公司作为抵押权人,通过商业保理公司对房企交易对手提供的应收账款融资构建放款通道,将抵押权设立登记在商业保理公司名下,其基本架构如下所示:

以商业保理公司作为放款主体需注意以下几点:

(1)当地是否接受保理公司作为抵押权人,比如在我们操作的业务中,徐州、宜兴等江苏大部分地区都无法接受保理公司作为抵押权人。

(2)受《关于加强商业保理企业监督管理的通知》(银保监办发〔2019〕205号)的限制,需注意保理集中度管理的要求,即受让同一债务人的应收账款,不得超过风险资产总额的50%;受让以其关联企业为债务人的应收账款,不得超过风险资产总额的40%;风险资产不得超过净资产的10倍等。因此,对单个主体的放款金额存在一定的限制。

2.“融资租赁+抵押”方式放款

同保理公司相似,目前融资租赁公司亦可作为放款通道,但是在实际操作过程中需注意2020年6月9日颁布的《融资租赁公司监督管理暂行办法》的相关业务经营规则及监管指标。在实际操作过程中,融资租赁业务经常涉及到非房主体的配合问题,比如通过以满足条件的非房主体作为融资主体,并以相关设备作为租赁物。租赁方式可通过直租或者售后回租的方式,以施工设备、商超或酒店内的设备、园区供水或供热设备、文化娱乐设备等作为租赁物,并约定土地或经认可的资产的抵押、集团及实控人的担保等风控措施。

三、部分金融资产交易所定向债/私募债放款

金交所相关的金融产品历经几轮强监管,目前可操作的产品主要是私募债或定向债,不过对投资人有很严格的要求。除此之外,以往经常可见的募集类资金通过金交所发行定向融资计划向开发商输血的情形已基本没有了。

1.项目公司在金交所发行私募债/定向债,单一机构投资人认购该私募债/定向债,同时可设置受托管理人(也可不设置),进行相关投后管理及费用的收取。

2.私募债/定向债的资金用途可用于补充流动资金或用于项目开发。

3.金交所根据投资人的性质(即是否为持牌金融机构)以及是否需要场内结算计收服务费用,若需要走场内结算则另行支付相关费用。

4.若进行场内结算则资金流向为投资人账户——交易所结算账户——项目公司账户;若无需场内结算,则资金流向为投资人账户——项目公司账户。

目前仅少量经过联席会议审核通过的交易所在操作该类业务,在办理抵押方面,若受托管理人系当地认可的可以作为抵押权人的主体,则可将抵押办理在受托管理人名下,具体需根据项目情况具体沟通。另外,建议密切关注金融资产交易所监管的相关政策及其走向。

四、部分股交所/股交中心可转债

与金交所面临的金融监管相似,股交所在2020年底也经历了强监管,甚至有个别股交所被要求暂停了半年业务,不过大部分股交所目前仍可以正常操作可转债业务。

1.因股权交易中心可转债产品不接受个人投资人作为投资主体,单一机构可直接认购融资主体在区域股权交易中心发行的可转债产品以实现放款目的。

2. 2020年4月份流传的证监会《关于进一步明确区域性股权交易市场可转债业务有关事项的函》(清整办函〔2020〕30号),明确发行人需为区域股交所挂牌的股份公司,且不允许股交所作为通道,要求停止为房地产、类金融、异地企业及有限公司、城投公司、政府融资平台等主体发行可转债等等。虽然该文件未正式印发,但是目前的操作方面,对于发债主体通常要求成立至少1年,即有1个完整的会计年度报表的股份公司,且须为非涉房主体,因此涉及到融资人提供一个股交所所在地的股份公司作为发债主体的问题。

3.在该模式下,受托管理人若为当地认可的抵押权人的,可将抵押办理在受托管理人名下。

五、私募基金

历经几年的强监管,私募基金行业目前主要面临托管难、募集难、备案难等难题,并且底层为房地产项目的产品在备案方面基本上很难通过。如果以房地产为主要投资方向,且资金不涉及募集,则私募基金的放款模式不是很好的选择。

尽管如此,如果业务涉及到资金的募集,并且在业务布局中存在非房板块的PE、VC投资,则仍可以考虑申请私募基金管理人的资格,通过募集资金参与到一些非房项目的投资中。需注意的是,目前申请私募基金管理人资格对股东背景、高管的经验及投资能力等各方面要求已相对严格。

六、小贷公司、融资性担保公司

在借助有放贷资质的公司实现的放款中,小贷公司是个不错的选择,不过通道费用一般都不低,且有属地经营的限制。具体来说,小贷公司放款需要关注当地的地方金融监管条例以及小贷公司的相关监督管理办法的相关规定,特别是要注意属地性以及集中度等相关监管要求,一般在操作融资项目时需要由融资主体在小贷公司所在地新设或收购的主体作为融资主体。融资性担保公司则需遵守《融资性担保公司管理暂行办法》等关于集中度以及经营范围等的规定,不得发放贷款、受托发放贷款、受托投资等,因此经常是通过给开发商提供融资担保后由开发商提供反担保等形式配合处理放款业务。

七、通过AMC放款

前文有提到借助AMC解决抵押登记的问题,以下详细说一下如何通过AMC实现放款。

1.直接放款给开发商项目公司

(1)开发商项目公司作为融资人/原债权人与其股东或关联方或可控制非关联方(建议为非国企)之间存在/构造一笔应收未收债权,开发商项目公司将上述应收账款转让给AMC,单一机构资金从AMC以债权转让方式认购该笔应收债权。

(2)开发商项目公司作为原债权人,对到期回购该债权承担担保责任,并以其名下土地作为抵押担保。

2.间接放款给开发商项目公司

(1)若开发商项目公司无法提供实际存续与关联方或股东或可控制非关联方已有形成债权债务关系,可以由双方先签订买卖协议,后补充发货收货单等即可。在实操层面上,为满足合规要求需实际发生资金流等。

(2)为便于操作,关联方或可控制非关联方(即债权转让方)等建议以非国企为主,债权转让方将对开发商项目公司的应收转让给AMC后,再由单一投资人收购该笔债权。

特别注意事项:

1.通过AMC放款实质为资金方不直接放贷给融资方,而是通过AMC购买融资方作为债务人的债权,债权中附带抵押权,即可以将AMC理解为类似银行委贷角色;

2.以上两种操作架构可通过AMC办理代持抵押,但部分地区如西安暂时不接受AMC作为抵押权人;

3.该模式放款速度较快,AMC不承担实质责任,若需要AMC提供担保的,则需另行支付费用;

4.底层涉及到构建债权债务关系需两方配合。

八、通过信托放款

受融资类信托规模压降和通道业务规模压缩等监管新规的影响,目前大部分信托机构都面临额度紧缺的问题。目前单一资金借用信托通道放款所需的通道成本通常在1%左右,但是在办理抵押方面具备一定的优势。

九、银行贷款

在满足相关监管规定以及符合银行贷款集中度管理要求前提下,亦可沟通协调通过银行委贷方式实现放款目的,但是目前大部分银行都面临房地产额度不足的问题,另外银行目前对于该类业务亦十分谨慎。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!