-

连接人,信息和资产

TOP30集中式长租公寓管理规模120万间,其中TOP10管理规模超过80万间,行业集中度加剧,头部优势明显。

作者:睿和智库研究部

来源:地产资管网(ID:thefutureX)

摘要:TOP30集中式长租公寓管理规模120万间,其中TOP10管理规模超过80万间,行业集中度加剧,头部优势明显。企业背景以房企系为主,白领公寓仍为产品线主流。

经历了2020年的调整之后,借由国家及各地从租赁社区、公募REITs预期及税收调整等政策的推动,长租公寓行业在2021年迎来了新的发展机遇。

睿和智库研究部长期跟踪公寓租住市场经营表现,特推出“2021年集中式长租公寓企业运营力30强”。

2021年集中式长租公寓企业运营力30强

数据来源:公开数据及睿和智库自有渠道整理

01 行业综述

政策方面

“十四五”开局之年,租赁住房问题得到广泛关注,“十四五”规划中再提“房住不炒”,从土地供应、税收优惠、租赁企业保障等方面提出指导性要求,促进租赁住房市场平稳健康发展。

2021年4 月,国家发改委发布《2021 年新型城镇化和城乡融合发展重点任务》中提出以人口流入多、房价高的城市为重点,扩大保障性租赁住房供给,单列租赁住房用地计划,探索利用农村集体建设用地和企事业单位自有闲置土地建设租赁住房,支持将非住宅房屋改建为保障性租赁住房。

同月,六部门联合发布《关于加强轻资产住房租赁企业监管的意见》中指出,住房租赁企业应当设立住房租赁资金监管账户,向相关部门备案,并通过租赁管理平台向社会公示。住房租赁企业不得变相开展金融业务。

在政策利好、市场趋于规范的大环境下,长租行业将朝着健康、稳定的方向发展。

土地供给

土地供给开始向租赁用地倾斜。2021年6月,重点22城首批集中供地收官,重点八城含自持土地累计成交量达486幅。第二批次集中供地中,长沙29宗地块中,限地价竞自持租赁住房地块共计24宗;重庆42宗住宅用地中,有17宗设置自持租赁住房的竞拍条件,占比达4成;上海公布了7块租赁房用地,出让面积15.12万平方米……城市地块租赁地块占比大幅提升。

项目方面

2021年2月10日,南京首个全自持租赁住房项目“仙林东安青年汇”亮相。

3月,自如旗下租住产品与服务全面进入苏州市场;万科、碧桂园成立公寓管理公司;旭辉领寓更名“旭辉瓴寓”;上海城投首个项目投入运营,租赁住房总计达1.5万套。

4月,中骏集团旗下长租公寓品牌FUNLIVE方隅在杭州的首个项目正式开业;新城控股与朗诗旗下租赁住房品牌朗诗寓签订战略合作协议。

5月,格力电器2亿元成立新公司,经营范围包含住房租赁。

6月,恒隆地产宣布在内地推出高端服务式寓所品牌“恒隆府”,位于无锡、昆明和沈阳三地的“恒隆府”项目则预计将于2022年和2023年开启预售。

7月,建方长租首个大型社区建方寓·佛山天华店正式亮相;广州城投与窝趣公寓合作的首个市场化租赁住房项目“城品·窝趣公寓”正式开业;保利推出新产品线NPUB,首个项目落地杭州钱江新城。

9月,方隅公寓旗下的杭州柏景湾方隅公寓正式开业;浙江省首宗成建制开发的人才租赁住房项目——钱投·宁巢明石公寓正式投入运营。

资本动态

2021年以来,华润置地、万科、大华集团、荣安地产、浦房集团、荣盛发展、龙光控股、迪马股份、金地9家房企共发行180.63亿元住房租赁专项债券,其中万科以45.6亿元的规模位居榜首。

02 榜单解读

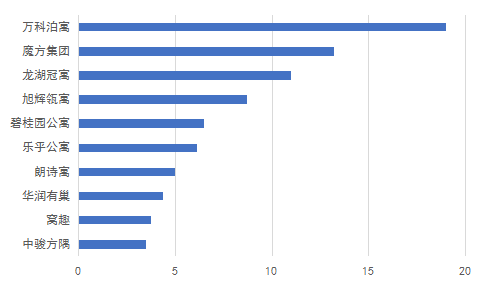

TOP30集中式长租公寓企业规模表现:行业集中度加剧,头部优势明显

TOP30集中式长租公寓管理规模120万间,其中TOP10管理规模超过80万间,行业集中度加剧,头部优势明显。

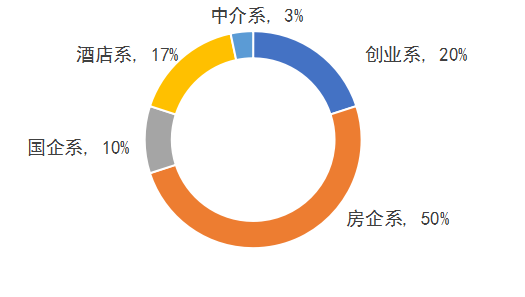

TOP30集中式长租公寓企业背景:以房企系为主,创业系扩张放缓

房企开发商背景的长租公寓运营企业拥有母公司的土地资产和融资成本占据着明显的行业优势,在TOP30集中式长租公寓企业中占比50%。而创业系企业在前几年集中入场后因资源端与资金端都没有先发优势,因此陆续陷入“爆雷”窘境。

TOP30集中式长租公寓企业中魔方公寓、乐乎公寓等创业系企业在行业初始入局,挺过“危机”期,证明了其强大的运营能力。

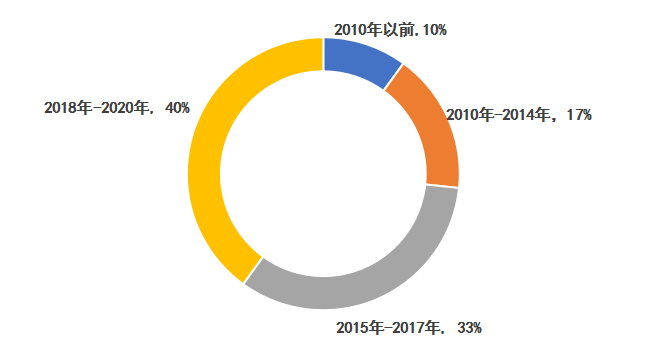

TOP30集中式长租公寓企业成立时间:创业系2015年前入市,房企系2018年布局

从企业成立时间来看,TOP30中73%的企业都是2015年以后成立的,其中房企系企业大多在2018年左右布局,因其行业优势迅速占领市场,创业系企业大多在2015年以前市场初探期进入市场,魔方集团更是早在2009年入局,至今见证了行业发展的兴衰。

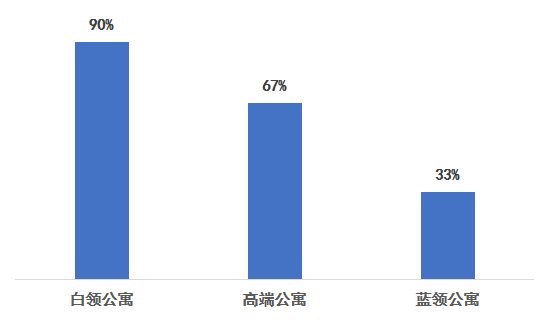

TOP30集中式长租公寓产品线表现:白领公寓仍占主流,多家地产系布局高端长租公寓

从TOP30长租公寓企业布局的产品线来看,90%的企业依旧布局白领公寓,占据市场主流。高端公寓产品线初现爆发趋势,TOP30中67%的企业开始布局,预计未来市场规模会有所飞跃。而蓝领公寓因受政策扶持与市场需求影响,未来会成为新的市场爆发点。

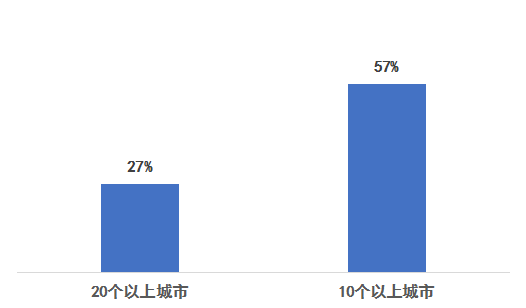

TOP30集中式长租公寓企业布局城市:近六成企业进驻10个以上城市

从布局城市来看,TOP30集中式长租公寓企业中有57%的企业已进驻10个以上城市,27%的企业进驻城市超过20个。

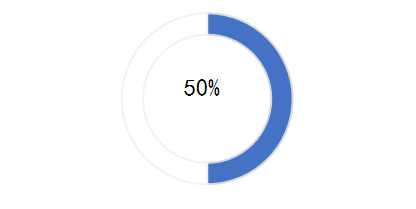

TOP30集中式长租公寓出租率表现:半数企业出租率95%以上

从出租率来看,TOP30集中式长租公寓企业中有半数企业能够达到95%以上的出租率,具备优质的运营能力。

03 榜单说明

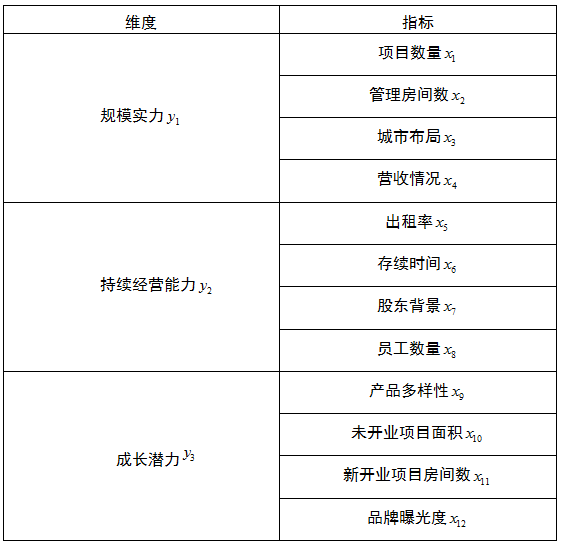

集中式租赁住房运营企业运营力榜单主要是从规模实力、持续经营能力、成长潜力等三个维度进行监测,按照权益比重计算分数,进行排名。

表:集中式租赁住房运营企业运营力指标体系

注:数据来源为

1)纳入测评的上市公司年报、半年报、季报等各项公告;

2)睿和智库自有集中式租赁住房数据库;

3)其他公开渠道获取的相关信息,包括但不限于官方网站、学术研究报告等信息渠道

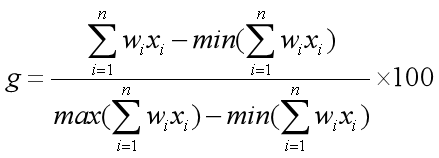

计算公式

备注:本榜单为睿和智库独立研究成果,数据并不反映行业现实,请勿根据此榜单进行投资等活动。此外,未经作者同意,请勿转载本榜单数据,否则一切后果睿和智库均不负责。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!