-

连接人,信息和资产

首先,港交所披露易公告显示,禹洲集团旗下物业公司禹佳生活服务首份招股书,因提交后6个月内未通过聆讯,失效了。第二件事,年度股东大会通过了禹洲集团的派息分红计划。毫无疑问,禹佳生活服务管理的物业,截至6月有1300多万平米,主要是禹洲集团开发的。

作者:杆姐

来源:杠杆地产(ID:Property-Market)

2021年端午节前,有一家不算小,也不算很大的房企让人侧目。

在它身上,近期其实发生了两件事。杠杆地产一件件说。

首先,港交所披露易公告显示,禹洲集团旗下物业公司禹佳生活服务首份招股书,因提交后6个月内未通过聆讯,失效了。

简单说,禹佳生活服务发起的第一次港交所冲锋失败了,如果要继续,需要再度冲击。

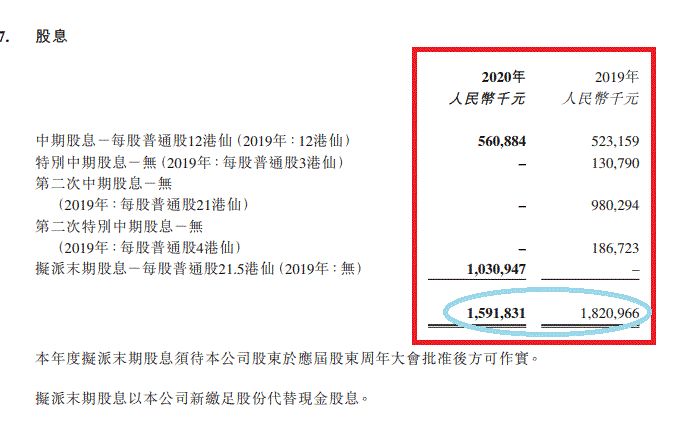

第二件事,年度股东大会通过了禹洲集团的派息分红计划。

宣派末期股息每股21.5港仙(全部按本公司之新缴足股份支付)。

按照之前计划,禹洲集团拟以末期股息21.5港仙/股(100港仙=1港元)的价格,连同中期股息12港仙/股,合计派息33.5港仙/股。

照此计算,2020财年,禹洲集团合计分红派息高达15.92亿元,而2020年其归母净利润只有1.17亿元。

这到底是一家什么样的房企?杠杆地产忍不住bb几句。

01

禹洲已经“疯了”:低到谷底的毛利率,甩锅审计师;仅有1.17亿元归母净利润,分红派息却高达小16亿元

说起禹洲集团,去年因和成都瑞卓(成都武侯中西玺瑞置业、重庆爱普地产直接或间接持有其70%、30%股份)一起接盘李嘉诚在成都拿地多年、“开发不完”的大项目南城都汇,而名震江湖。

当时的交易总价10.12亿美元,约合人民币71亿元。

而2020全年下来,禹洲集团一点不风光。

5月28日,禹洲集团董事长林龙安于股东会上向股东致辞:

受到疫情环境冲击,公司去年业绩不达预期。未来将公司将加强内部的管控,对竣工的节点进行严格的管控。

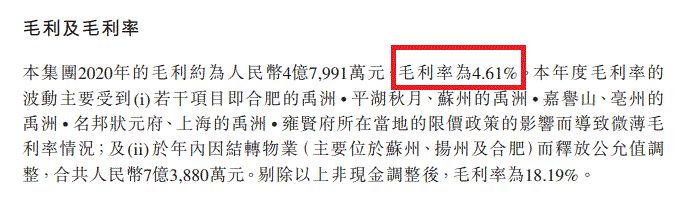

去年公司毛利率暴跌至不足5%,公司有信心可保持行业平均水平。

是的,这是多么令人震惊的一个数字。

准确说,毛利率只有4.61%。2019年时尚超过26%。

禹洲集团也做了解释:

本年度毛利率的波动主要受到若干项目即合肥的禹洲 • 平湖秋月、苏州的禹洲 • 嘉誉山、亳州的禹洲 • 名邦状元府、上海的禹洲 • 雍贤府所在当地的限价政策的影响而导致微薄毛利率情况;及于年内因结转物业(主要位于苏州、扬州及合肥)而释放公允值调整,合共人民币7亿3,880万元。剔除以上非现金调整后,毛利率为18.19%。

祸不单行,不仅毛利率低到吓人。2020年禹洲集团的营收也腰斩,2019年虽然比2018年略有下滑,但尚有200来亿,2020年仅100亿元出头。

在业绩会上,禹洲集团把部分锅丢给了安永会计的审计师。

禹洲集团首席财务官邱于赓表示,审计师并表要求比较严谨,协商决定将部分禹洲认为可以并表的项目放在联营合营公司里,这部分利润比较高的项目未能并表影响了最终毛利率;上述项目并表需要有补充条件,因时间关系比较困难,结果就变成只能在联营合营公司体现。

此前,2020年上半年营收达到140亿元,比2020年全年还多。禹洲集团的收入结构,部分未达到确认收入条件的项目,提前确认收入了……印发各界的评论。

后穆迪、惠誉、联合国际、高盛等,都将禹洲集团的评级下调,甚至列入负面观察名单。

我们看禹洲集团的股价走势图,大概很多事情都不用杠杆地产阐释了。

2020年禹洲集归母净利润只有1.17亿元,2020财年,禹洲集团合计分红派息高达15.92亿元。

2019年分红派息超18亿元,但当年好歹有36亿元的归母净利润。

这引发投资者质疑,大股东是要“榨干”禹洲集团吗?

02

禹佳生活服务首度IPO失败,祸不单行,不到半年,禹洲总裁再离职?

6月11日,端午节前最后一个工作日,港交所披露易公告显示,禹洲集团旗下物业公司禹佳生活服务首份招股书,因提交后6个月内未通过聆讯,处于“失效”状态。

祸不单行,不到半年,江湖传禹洲总裁再离职?

2020年12月,禹洲集团发布公告称:

截至12月7日止,禹洲集团合约销售总额已超过集团原定的全年目标人民币1000亿元。

虽然冲击千亿大功告成,近年利润指标不太好看,如杠杆地产上文所述。也正是因此,希望分拆物业上市,弄个一笔钱,多一个渠道。

根据此前的招股书的披露,杠杆地产注意到,禹佳生活服务专注于海峡西岸地区和长江三角洲地区,在四大重点区域(即环渤海经济圈、华中地区、西南地区和大湾区)也做了布局。

其实主要就是禹洲集团开发到哪,物业自然就到了那里。

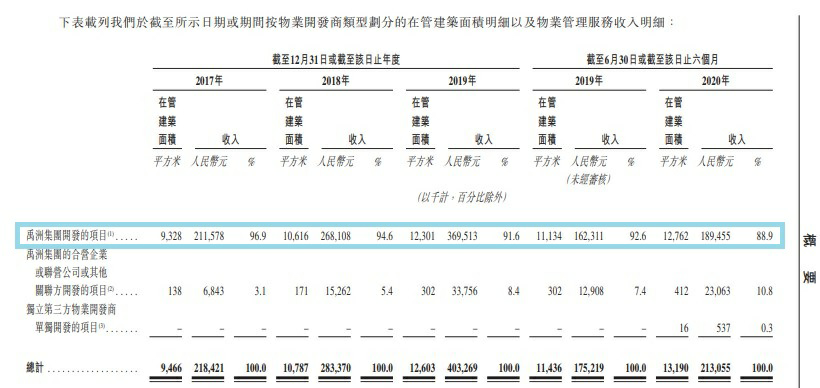

截至2020年6月末,禹洲集团拥有167项位于中国六大城市群的37座一线及二线城市的住宅及非住宅物业,总土地储备约为2020万平米。在苏州、合肥及扬州等城市市场份额领先(按合约销售额计)。

按照中指院物业服务百强企业排行榜,禹佳生活服务在2019年和2020年,皆排名36位。

单独说商业物业(不包括写字楼)在管总建筑面积计,根据2019年的相关数据,可以排第6。

2017年禹佳生活服务收入3.05亿元,2018年3.94亿元,2019年5.44亿元。复合增长率33.5%,还不错。

2019上半年营收2.39亿元,2020年同期增长至2.75亿元,涨幅15.3%。

毛利率,如上图近3年都在20%多,比较稳定。

毫无疑问,禹佳生活服务管理的物业,截至6月有1300多万平米,主要是禹洲集团开发的。如下图。

这都是正常的。

截至2020年9月末,禹佳生活服务已订约总建筑面积为26.2百万平米,包括禹洲集团开发项目的已订约总建筑面积20.4百万平米、禹洲集团的合营企业或联营公司或其他关联方开发的项目的已订约2.9百万平米,独立第三方物业开发商单独开发项目的已订约2.9百万平方米。

招股书“风险因素”章节有37页的披露,杠杆地产挑重点说。

而禹佳生活服务对禹洲集团的管理策略并无控制权,亦无法控制影响其业务运营及财务状况的宏观经济或其他因素。所以招股书说:

我们无法向阁下保证,禹洲集团将会就其开发物业实际委聘我们为其物业管理服务提供商,尤其是因为根据中国法律规定,物业开发商就其开发的住宅物业委任物业管理公司一般须进行招投标程序。

还如禹洲集团的业务或财务状况可能恶化。

03

在6月8日的投资人电话会议上,禹洲集团回应了债券跳水等问题。

禹洲集团相关负责人表示,公司采取债券回购、大股东增持及股份奖励等方式维护债券投资人、股东的利益,未来公司仍然会对债券和股票回购保持开放的态度。

“债券回购类似于偿还银行贷款,不需要股东授权,回购机制是灵活的。如果债券价格跌得比较多,公司就会进行一些回购。”公司相关负责人称。

禹洲集团5月发布公告,有关公司于2021年到期的7.90%优先票据,该票据在联交所上市,并已于2021年5月11日到期。公司已按其尚未偿还本金额3.52亿美元连同累计至到期日的利息悉数赎回票据,公司到期支付的总额为3.66亿美元。

对于债务问题,禹洲集团说:

“三道红线”考核中,仅剔除预收款后的资产负债率处于黄档,其他处于绿档。相比同行来说,压力不是很明显,争取两年左右“三道红线”全部回到绿档。

对此,杠杆地产就说一句,不同的计算和分析有不同看法。

债务和经营压力之下,我们注意到,禹洲集团明显拿地谨慎。今年以来,禹洲集团仅拿了屈指可数的地。

且媒体总结发现,巧合的是,6月之前,禹洲集团已经在土地市场沉寂了3个月。6月之前的最后一宗地的竞得时间为3月中旬,之后各种对禹洲财务的质疑纷至沓来。

6月8日的投资人电话会议上,禹洲集团表示:

“未来将秉持审慎的拿地策略,拿地以一二线城市为主,不盲目拿高价地。”公司相关负责人表示,“公司的土地储备完全能满足我们未来3-4年的发展需求,对拿地保持审慎的态度。”

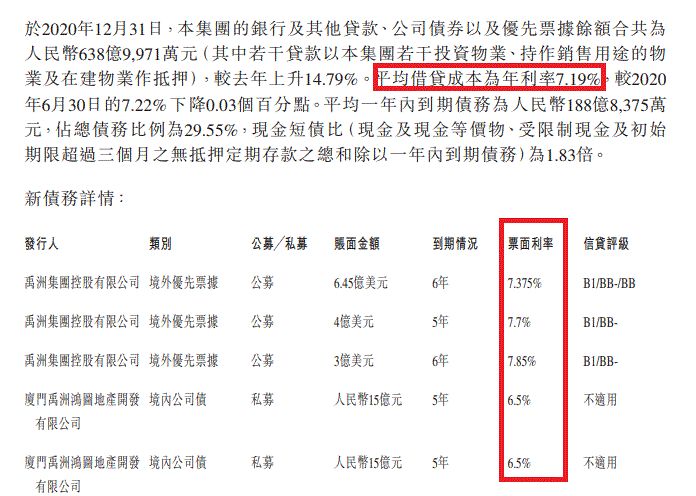

根据禹洲集团2020年的财报披露,2020年末,各种有息负债600多亿元,比2019年末上升14.79%。

平均借贷利率下滑了0.03个百分点,但依旧高达7.19%。

禹洲集团在6月8日的投资人电话会议上说,5月将美元债赎回后,公司下半年已无到期的美元债,下半年境外美元银团贷款也没有到期的,因此不存在美元债和银团贷款到期偿付的问题。

“海外压力很低,除了偿付利息,下半年没有本金到期。”

只是这些债务2020年让禹洲集团苦不堪言,付出了50来亿元的利息。之所以如此,银行借款占比不够高,融资成本较高。

惠誉曾发布报告说,禹洲的财务报表中没有充分反映合资企业和联营企业的项目业绩,这限制了禹洲的财务透明度。

这是文明的表述。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!