-

连接人,信息和资产

从前三季度土地成交情况来看,累计成交面积大幅下滑,成交金额也同比下降了8%,土地市场成交规模明显萎缩。

作者:克而瑞研究中心

来源:丁祖昱评楼市(ID:dzypls)

2021年以来,土地市场迎来了重点22城“集中供地”新政,市场热度从上半年高热转向三季度“量价齐跌”,在第二轮集中供地新规之下,溢价率呈现出下行趋势,尤其是9月溢价率降至3.9%的历史地位,流拍率较首轮集中土拍明显上升,同时临时中止的现象在不少城市频繁出现。

从前三季度土地成交情况来看,累计成交面积大幅下滑,成交金额也同比下降了8%,土地市场成交规模明显萎缩。在房企集体 “躺平”式拿地的影响下,四季度成交量预计难追赶同期,预计2021年全年,全国土地市场成交规模较2020年将明显回落。

01

土地市场量价齐跌,9月溢价率降至3.9%

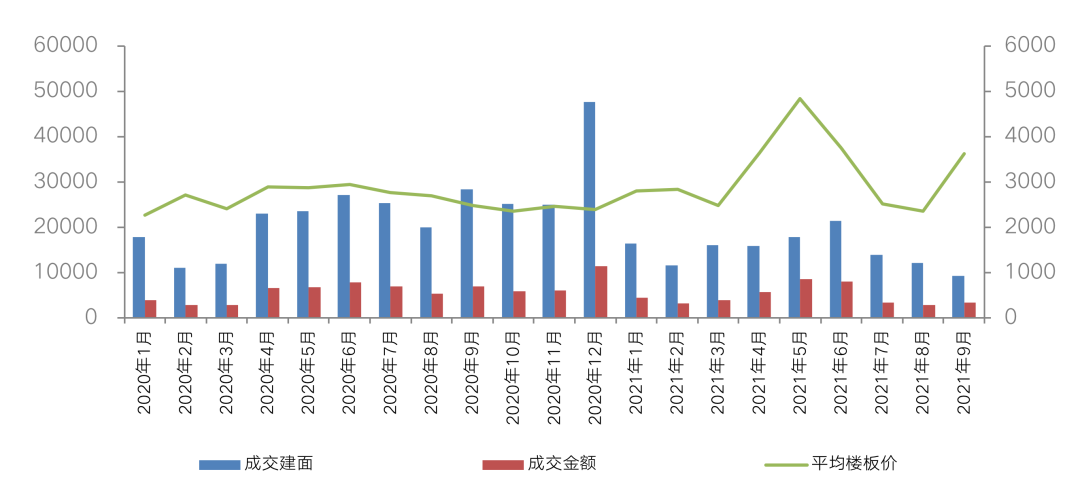

自7月开始,全国336城土地市场成交量逐月回落,截止9月23日,第三季度经营性土地成交建面达到35347万平方米,环比第二季度下降36%,同比去年第三季度降幅更是高达45%。前三季度成交总建筑面积为134597万平方米,同比也下降了25%。

分城市能级来看,各能级城市成交表现均不及二季度,尤其是一线城市,三季度成交量环比下滑了89%,同比降幅也高达79%;二线、三四线城市成交建面也环比分别下降65%和20%,供地量较二季度明显在缩减。受集中供地政策的影响,各能级城市前三季度表现均不及同年同期,尤其是三线城市,同比去年同期降幅高达25%,供地力度明显减弱。

受重点城市优质高价地块成交减少以及成交结构变动影响,叠加房企资金压力,房企拿地积极性大幅减弱,底价成交地块明显增加,从而导致土地成交均价下调至低位,整体成交均价为2754元/平方米,环比下降32%。

各能级城市土地成交均价均环比下滑。尤其是二线城市,因重庆、长沙、长春等低价城市成交量较高的影响,使得三季度楼板价环比呈下降趋势,降至4898元/平方米;三四线城市也是由于优质地块供应量明显较少的缘故,楼板价降至2281元/平方米,环比二季度下降了10%。尽管第三季度各能级城市地价均呈现环比下降趋势,但由于第二季度市场热度整体处于高位,前三季度总成交均价同比依然上涨趋势,涨幅高达22%。

图:2020年以来全国300城土地成交量价情况月度走势

(单位:万平方米,亿元,元/平方米)

数据来源:CRIC中国房地产决策咨询系统

从溢价率水平来看,前三季度土地成交溢价率14.5%,与上半年整体溢价率相比下降2个百分点,和去年同期微降0.5个百分点。第三季度市场热度较二季度下降8.7个百分点至8.2%。分月来看,7、8月份市场热度较二季度已经有所下降,受房企现金流紧缩的影响,降温趋势在9月份愈发明显,降至3.9%,创下历史新低。

各能级城市溢价率表现一致,三季度溢价率环比均下滑。其中,二线城市降幅最为明显,整体溢价率由17%降至4%。

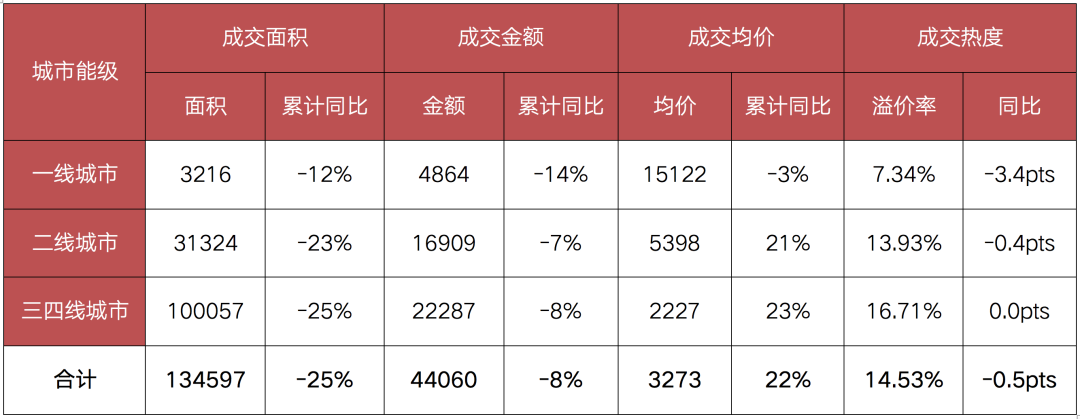

图:2021年以来前3季度经营性土地成交量价

(单位:万平方米,亿元,元/平方米)

数据来源:CRIC中国房地产决策咨询系统

02

长三角市场热度高位回落

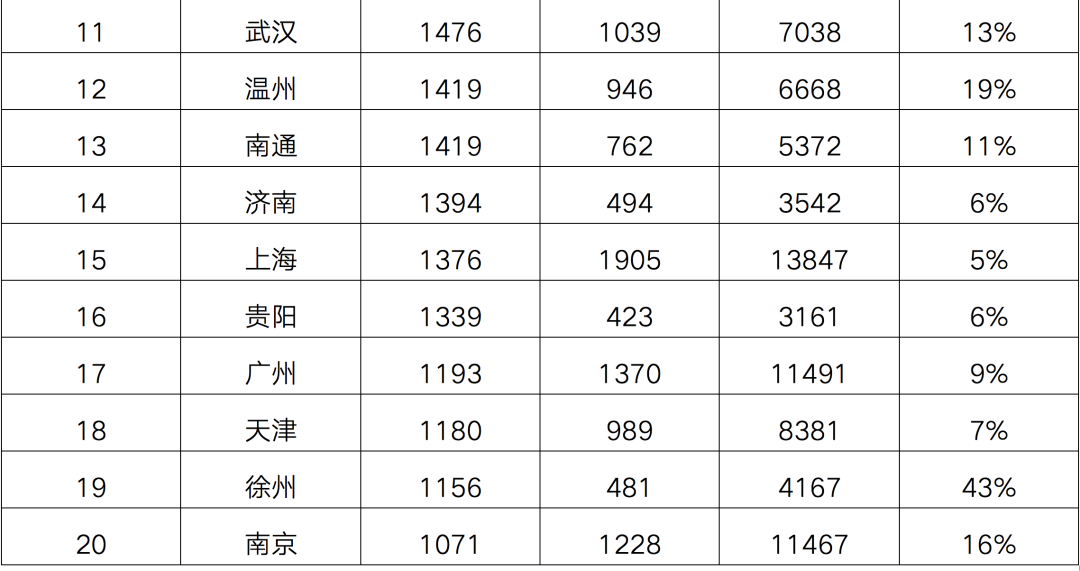

从重点监测城市的土地成交情况来看,中西部省会城市仍是成交主力,成交量TOP3城市均位于中西部区域。其中,排名第一的是重庆,前3季度总成交建筑面积高达2673万平方米,较去年同期成交量减少了20%,但成交价格比去年同期上涨了9%。

事实上,不只是重庆,长沙、成都等中西部城市前三季度的楼板价相比去年同期均有不同程度的上涨,主要是首轮集中土拍热度较高,核心板块宅地供应明显增加,带动整体地价上涨。

前三季度土地成交建面TOP20中,一线城市中上海、广州虽榜上有名,不过与去年同期相比,供地力度同比均有所下滑。三四线城市中,本次入榜的五个城市除保定外,其余均来自长三角地区,分别是盐城、温州、南通和徐州,并且排名均排在第10名及以后。

溢价率超过20%的仅有5个城市,其中徐州、盐城和杭州3城位于长三角,较二季度明显减少。总体来看,三季度长三角土地市场热度高位回落。

表:2021年前三季度土地成交建面

TOP20重点城市(单位:万平方米,亿元,元/平方米)

数据来源:CRIC中国房地产决策咨询系统

03

流拍现象显著加剧

流拍,已经成为二轮集中土拍后各大城市的高频词。

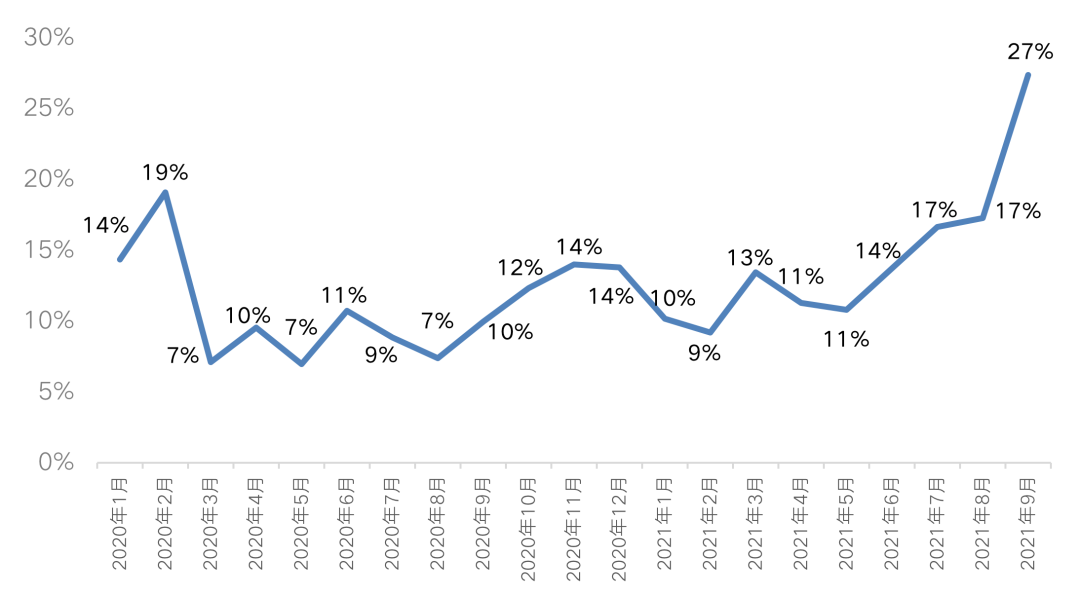

自下半年以来,房地产行业资金环境明显收紧,同时7月末以来以22个集中供地城市为代表的重点城市纷纷调整了供地规则,尤其加强了对房企购地资金和竞拍资格的审查。在此影响下,第三季度房企拿地积极性明显受挫,福州、成都、天津、济南、青岛等多个集中拍地的城市均有多宗土地遭遇中止出让,金华、嘉兴等热点城市的集中土拍也遇冷,导致第三季度土地流拍现象显著增多,9月重点城市的土地流拍率已飙升至27%。

分月来看,7、8、9三个月的流拍率均明显高于去年同期水平,特别是二轮集中拍地的高峰期9月份,流拍率同比上升了17个百分点。接下来,在热点城市市场调控易紧难松、房企资金链紧张的影响下,重点城市的流拍率预计还将延续高位运行。

图:2020年以来重点监测城市土地流拍率走势

数据来源:CRIC中国房地产咨询决策系统

2021年三季度,由于多个重点城市第二轮集中拍地潮延后,土地市场成交量较二季度明显下滑,成交价格也因优质地块入市占比减少及城市成交结构的变化而走低,同时溢价率也大幅下滑,土地市场热度相比二季度明显降低,考虑房企资金压力与日俱增,拿地积极性减弱,预计2021年全年,全国土地市场成交规模较2020年将明显回落。

结合政策层面来看,7月份以来上层调控环境不断收紧,尤其对控溢价、控实际地价提出了新要求,各热点城市也相继跟进在土地供给端发力,在供地结构、土拍规则等方面进行了大幅调整,以稳定地价、房价走势。接下来土地市场热度将会保持低位运行,溢价率指标或将进一步走低。

此外,受城市成交结构变化以及热点城市严控溢价的影响,各能级城市地价也均出现了环比下滑趋势。接下来,在流拍率居高不下、中央要求各地严控实际地价的影响下,各地或将调低土地出让价格以顺利完成土地出让,预计四季度地价将会进一步走低,优质土地的拿地成本也或降较二季度有所回落。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!