-

连接人,信息和资产

销售增速居TOP5第二,三条红线下财务优势持续扩大,逆势拿地,下沉三四线。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

销售

增速居TOP5第二

珠三角、长三角贡献超700亿元

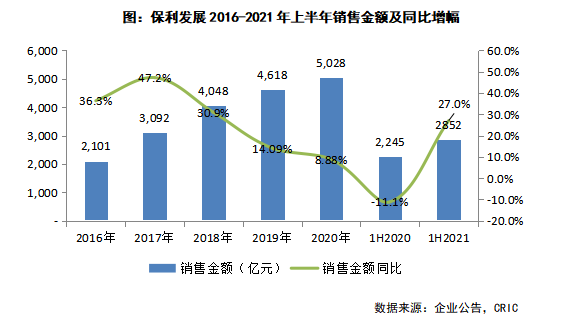

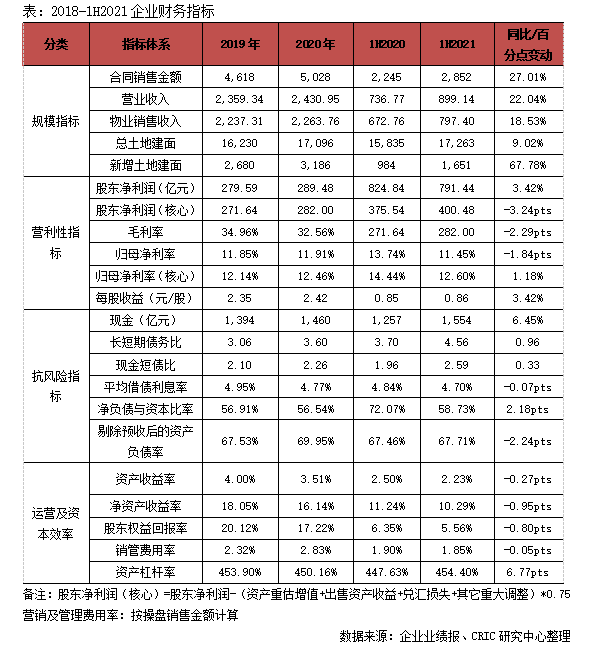

2021年上半年保利发展实现全口径销售金额2852亿元,销售面积1671万平方米,分别同比增长27.0%和12.0%,销售金额增速在TOP5房企中排名第二,销售增速较快。得益于前几年拿地权益的上涨,签约建面权益比同比增长3.52个百分点至69.98%。

期内,保利持续发力城市深耕,2021年上半年在38个核心城市的销售金额贡献达到77%,其中珠三角、长三角签约销售均超过700亿。城市表现上,广州实现销售金额超260亿、佛山超200亿,南京、东莞、上海超100亿,城市深耕效果凸显。

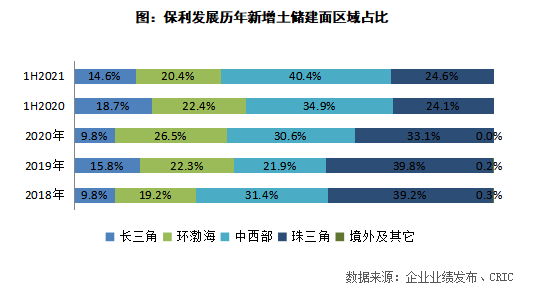

从销售区域分布来看,2021年上半年保利发展销售面积贡献最大的区域为珠三角区域,占比达到32.7%,同比减少1.9各百分点;此外中西部区域销售面积同比增长2.4各百分点至25.6%,增幅最大。

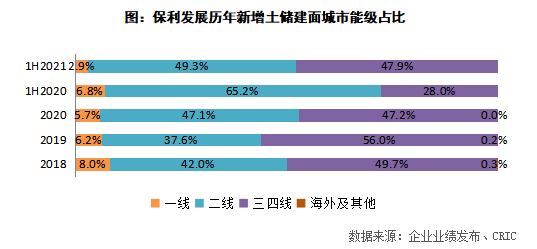

从城市能级来看,三四线城市销售面积占比最高达到45.8%,同比减少0.5个百分点,值得注意的是二线城市销售贡献同比增加2.3各百分点至42.7%,有所提升。

02

拿地销售面积比0.99

投资重点在三四线

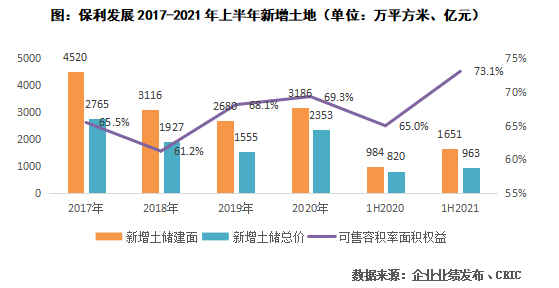

2021年上半年保利发展新增项目84个,新增计容建筑面积达到1651万平方米,拓展成本963亿元,分别同比增长67.8%和17.4%,金额比为0.34,高于TOP10房企的0.30,拿地销售面积比达到0.99。

值得注意的是,新增拓展计容建筑面积的权益比达到73.1%,同比增长8.1个百分点,未来将有助于保利更好地把控项目开发,提升收益。

从城市布局来看,保利上半年减少了集中供地城市的拿地,重点22城的拿地建面占比同比下降了20个百分点至34%,将投资重点在三四线,三四线新增容积率面积同比增长了113.7%,占比达到47.9%,增幅有19.9个百分点,其中,珠三角区域的茂名、佛山、汕尾、清远位居拿地建面TOP10城市。三四线城市拿地占比的提升,也使得保利2021年上半年的拿地均价同比下降了30.0%至5833元/平方米。

从新增土储建面的区域分布来看,占比最高的当属中西部区域,达到40.4%,同比上升5.5个百分点,增幅最大;此外,长三角区域拿地建面同比减少2.1%,是唯一一个减少的区域,其占比也同比减少4.0个百分点至14.6%。

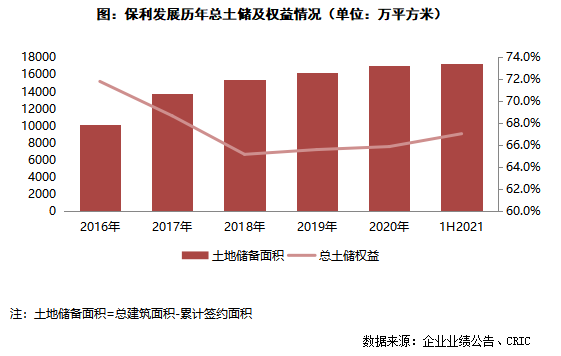

2021上半年末保利发展总土地储备为17263万平方米,较期初增长1.0%,而得益于上半年保利加大拿地的权益,总土储建面权益同比增长1.2个百分点至67.1%。就土储分布来看,37.7 %位于珠三角区域,中西部区域占比为32.2%,环渤海19.3%,长三角相对较少,占比为10.4%。

营业收入高增长

盈利水平有所下降

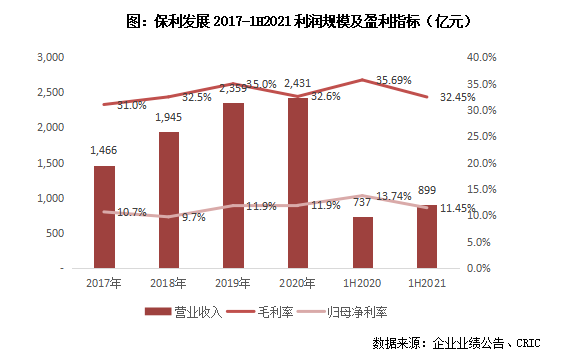

2021年上半年保利发展实现营业收入899亿元,同比增长22.04%,营收规模保持较高的增速,此外,保利上半年末预收款达到4402.70亿元,同比增长28%,后续待结算收入储备充足。利润方面,实现净利润146.88亿元,同比增长10.2%,归母净利润102.98亿元,同比增长1.7%。对外合作的项目中,合联营投资收益同比下降11.2%至16.71亿元。整体来看,保利发展上半年“增收不增利”,未来随着地王项目的进一步结算,利润将持续承压。

从盈利水平来看,2021上半年保利的毛利率为32.45%,同比减少3.42个百分点,净利率和归母净利率也分别同比下降1.75和2.29个百分点至16.34%和11.45%,盈利水平虽有所下降但仍属于行业高位。

偿债

债务结构持续优化

未来财务优势将持续增强

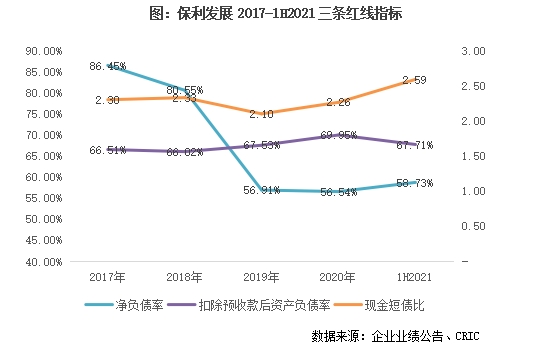

2021年累计实现销售回笼金额2556 亿元,受行业集中度调控影响,销售回款率较2020年下降4个百分点至89.6%。而由于保利2021年上半年维持较大的投资力度,2021上半年末持有现金仅增长6.5%至1554.22亿元。

从债务结构来看,现金短债比2.59,长短债比4.56,分别较2020年末增加0.33和 0.96,债务结构持续优化;现金覆盖短债,债务结构稳定健康。2021上半年末保利有息债同比增加378亿元,净负债率增2.18个百分点至58.73%,若将永续债计做负债,则净负债上升0.64个百分点至70.00%,扣除预收后的资产负债率67.71%,较期初下降2.24个百分点。

整体来看,保利稳居监管“三条红线”的“绿档”,且2021上半年末保利平均借贷成本同比下降了0.07个百分点至4.70%,融资成本持续处于行业极低水平,未来保利发挥将规模房企及国资背景优势,财务优势将持续增强。

多元化

两翼业务规模持续扩大

不动产生态平台构建持续推进

保利在主业房地产销售之外,两翼业务发展规模持续扩大,2021上半年保利主营业务其他收入98.70亿元,同比增长57.5%,增速大幅增长44个百分点。

其中,保利物业2021上半年末合同面积达到6.22亿平方米,在管面积达到4.28亿平方米,较期初分别增长9.7%和12.6%,规模扩张稳定增长。得益于稳定增长的管理规模,2021上半年保利物业实现营业收入51.53亿元,同比增长约43.1%,毛利率同比下降了0.4个百分点至20.0%,净利率同比减少1.6个百分点至9.8%,未来仍需注重该部分业务的运营效率,提升盈利水平。值得注意的是,保利物业7月16日公告中表示将调整IPO募集资金的用途,收并购的资金配置比例由37%下调到18.5%,增值服务的分配比例则由35%提升至62.5%,在当前物管公司收并购愈演愈烈的情况下,保利物业押宝增值服务或将有利于企业避开激烈竞争,同时提升物业公司的盈利能力。

商业方面,保利商业积极扩展规模,报告期内完成新签约购物中心7个,开业购物中心3个,截至上半年末,已开业购物中心29个,分布于广州、上海、武汉等14个城市;开业面积193万平方米,在营项目出租率80%,扩张速度有待提升。销售代理方面,覆盖全国200多个城市,代理项目超2200个,代理销售规模超2500亿。不动产金融方面,公司基金累计管理规模近1600亿元,较期初增长约14%。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!