-

连接人,信息和资产

千呼万唤始出来的龙湖物业,抢在万物云之前在港交所递交了招股书

作者:观点新媒体

来源:观点(ID:guandianweixin)

它们未来的定价,或许真正取决于一家企业最真实的数据与底色,关乎规模、盈利、模式,而不是资本情绪。

千呼万唤始出来的龙湖物业,抢在万物云之前在港交所递交了招股书。

1月7日晚间,龙湖集团旗下龙湖智创生活有限公司在港交所递交招股书,这一即将上市的新平台融合了龙湖原有智慧服务、商业运营等业务,覆盖住宅社区、购物中心、产业、公共及其他物业类型。

无独有偶,去年11月份,万科也对外宣称,计划分拆万物云空间科技服务公司在香港联交所上市。

万科、龙湖与金地,是龙头房企中唯三物管企业未上市的,也是市场关注的重点标的。

万科董事局主席郁亮曾担忧“物业被资本市场引导坏了”,并认为:“在一个更理性的资本市场中,才能给真正优秀的企业一个适当的定价。”

受政策影响及地产困局拖累,2021下半年物管板块估值整体回调,物业股下跌幅度远大于恒生指数与沪深300指数。

1月12日,恒生物业服务和管理指数已跌至5487.65,在推出该指数的2021年4月19日,该指数曾高达10065,至今已跌去45.48%。

随着浪潮退去,龙湖与万科的物业板块很难再得到以往几近“疯狂”的估值,它们未来的定价,或许真正取决于一家企业最真实的数据与底色,关乎规模、盈利、模式,而不是资本情绪。

物业寒冬

由于具备轻资产、低负债、类永续经营、弱周期、现金流稳定、强连接能力等特性,物管行业有着行业较高的估值下限水平,曾在很长一段时间受到资本市场追逐,市值远超地产公司。

拉长时间看,近几年物管公司热度大致经历“低-高-低”阶段:2018年以来,房企分拆物业公司赴港上市成为热潮,2020年热度进一步提升,全年共18家物管公司上市,当中包括恒大物业、华润万象生活、融创服务、金科服务、世茂服务等龙头物管公司。

观点新媒体发现,这期间上市的物管企业上市首日表现普遍较为优异,在同等规模企业中,后上市物管企业首发市盈率又普遍高于前期上市公司。

以几家规模相似的企业为例,2019年上市的时代邻里首发市盈率为65,是2018年上市的永升生活服务29倍首发市盈率的2倍;2020年上市的世茂服务首发市盈率为91x,远超2019年上市的蓝光嘉宝服务的19x。2020年首发PE均值约50x,其中最高首发PE甚至到达120x。

繁华之下暗流涌动,彼时物企的估值是否盲目疯狂成为热议话题,那根戳破脱离基本面情绪泡沫的钢针,终于还是来了。

2021年,物业企业迎来分化和骤变。即便在这一年仍是递表高峰期,但受到的“待遇”却大相径庭,下半年物业服务企业在资本市场的热度大幅下降。

数据显示,2021年递表企业合计34家,远超2019年9家及2020年19家,但绝大多数物管公司上市情况并不理想,招股书失效数量新高、上市耗时增加、首日破发、股价大幅回调、市盈率出现大幅下降。

这一年,13家物业企业登陆资本市场,相比2020年出现一定程度萎缩,上市物企总数增至54家,中南服务、祥生活服务及中梁百悦智佳服务通过聆讯并未上市;已递表并未通过聆讯的企业有18家。

上市至今(22.1.12),股价较发行价录得上涨的仅有朗诗绿色生活、德信服务集团与融信服务3家;余下新上市物管股股价较发行价均出现不同程度下跌。

统计显示,2021全年物企上市首发PE约23x,低于2020年上市首发PE约46x,接近40%物企低于20倍,不少企业首日即破发。当中,宋都服务上市首日收跌36%,而具备稀缺商管属性的中骏商管与星盛商业首发PE高达40x。

许是受市场环境影响,11月通过港交所聆讯的中南服务和祥生活服务对外称:“基于对近期市场动态的持续关注,经公司管理层综合考量,决策暂缓发行流程,并自主选择发行窗口。”

显然,下半年物业股经历了一次史无前例的回调。一方面,住建部等8部委联合印发的《关于持续整治规范房地产市场秩序的通知》引发监管趋严担忧;另一方面,也是最为重要的原因,在于中高风险房企面临资金链断裂的危机。

据观点新媒体统计,在港上市除长城物业与中奥到家是独立物企外,余下物企或多或少具备一定房企开发商背景,因此在地产行业陷入危机时,业务关联性较高的物管行业很难独善其身。

关联方或控股股东流动性风险大的物企回调幅度较大,恒大物业(06666.HK)、彩生活(01778.HK)、雅生活服务(03319.HK)、荣万家(02146.HK)、融创服务(01516.HK)、世茂服务(00873.HK)等跌幅靠前。

下行的市场中,部分物业企业购买关联地产企业资产,进一步加重投资者对上市物企的担忧情绪,担心物企成为关联公司融资工具。

世茂服务在收购关联方资产后股价大幅下跌,碧桂园服务召开电话会议安抚股东情绪称:“碧桂园服务绝对不会像其他同行一样,跟关联方做类似交易,不会将自有资金支援地产公司。”

整体来看,2021年物业板块估值全面回调。全年,恒生指数录得14.7%的累计跌幅,恒生中国内地地产指数累计跌幅达30.5%,恒生物业服务及管理指数则录得约43.4%的累计跌幅,物业股板块整体表现劣于上游H股地产板块和港股大盘。

值得关注的是,随着2022年初至今关于房企并购贷款的相关新闻陆续出台,政策对于行业的兼并收购持鼓励态度,房地产股及物业股均出现反弹。

市盈率漩涡

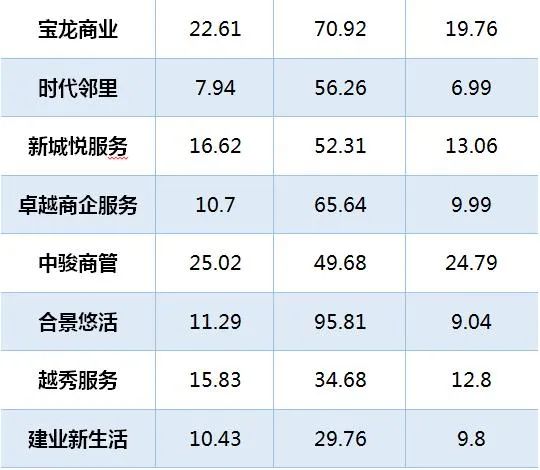

观点新媒体统计了重点跟踪的20家“A+H”物管公司(碧桂园服务、华润万象生活、保利物业、恒大物业、中海物业、招商积余、融创服务、绿城服务、金科服务、旭辉永升服务、雅生活、世茂服务、宝龙商业、新城悦、时代邻里、卓越商企、中骏商管、合景悠活、越秀服务、建业新生活)截至1月12日的估值水平、全年涨幅及2021以来股价高点回撤幅度。

目前,上市物企市盈率均值不到20倍。其中,在上述20家物管公司中,平均市盈率约22.82倍,市盈率最高的是华润万象生活(56.82倍),市盈率最低的是恒大物业(7.1倍),百亿市值以上的优质物企市盈率均值与其他物企市盈率均值差距较大。

在这20家物管公司中,大于20倍市盈率的有11家,分别为碧桂园服务、华润万象生活、保利物业、中海物业、招商积余、融创服务、绿城服务、金科服务、旭辉永升服务、宝龙商业与中骏商管;余下市盈率则小于20倍。

数据显示,2021年1月1日-2022年1月12日,估值疯狂期PE破百的物管企业回调幅度更大,华润万象生活、恒大物业、融创服务、金科服务、旭辉永升服务较区间最高PE下跌幅度靠前;除了华润万象生活、保利物业、中海物业、招商积余,样本企业目前PE与区间最低PE差距不大。

2021年以来,上述物企公司中仅华润万象生活、保利物业与中海物业三家公司股价实现上涨,其中中海物业实现105.78%的涨幅,华润万象生活、保利物业涨幅次之,分别为7.49%、0.48%。

具备央企国资背景的物业企业仍具备较高认可度,但随着下半年物业板块迎来深度调整,20家物管公司回撤幅度较大。

观点新媒体统计2021年至今上述物管公司股价变动情况。截至1月12日,共11家企业较2021年股价最高点回撤幅度50%以上,恒大物业回撤幅度最高达到86.27%,世茂服务、融创服务回撤幅度超过70%,行业市值最高的碧桂园服务回撤幅度约为47%。

若从物管企业整体市盈率分析,规模较大、关联公司稳健、具备商业运营与城市服务等特质的企业PE更高,在资本市场表现明显跑赢其他物业股,如华润万象生活、招商积余、中海物业、保利物业等。

以目前华润万象生活为例,打包“物管+商管”获得资本市场认可,目前市值高达877.62亿港元,仅次于行业龙头碧桂园服务,也是目前物管行业市盈率最高的企业。

市盈率高,意味着投资者预期一家公司能够高速发展。因而,他们愿意为今日的股票支付相对较高的价格,以便从公司未来的成长中获利。

一般来说,市场通常会给两种公司较高溢价。第一种,业绩增速高,比如融创服务、世茂服务等;第二种,因住宅同质化及低毛利,具备独特竞争力的“特色”物企更受市场欢迎,比如华润万象、中骏商管、宝龙商业这类高毛利的商管物业,以及能够从各类型的业主增值服务、城市服务、专业类型物业的维护等开辟出新增值曲线的企业。

最后赶潮者

某种程度上,龙湖与万科是相似的,它们耗费更多的时间精力让业务更为成熟,变成市场喜欢的样子;它们知晓高估值的密码,即盈利、商管、科技、城市服务……

彼时,郁亮曾称“没有千亿市值不会上市”“等到万科物业被认同为一家城市服务商才上市”,而今万科已认为“目前万物云在住宅服务、商写服务、城市服务三方面均已呈现良好发展势头,公司认为上市时机成熟”。

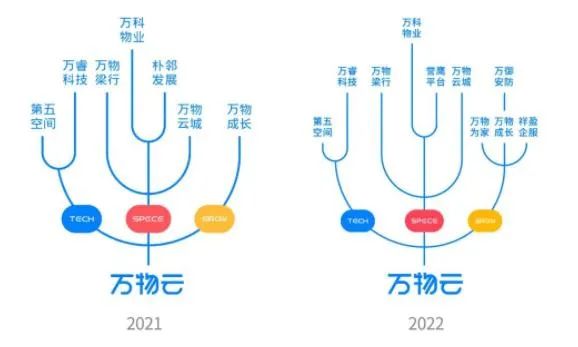

与其他物企相比,万物云明显更具备科技特质,包含Space(空间)、Tech(科技)和Grow(成长)三大模块。

其中,Space模块包含归属社区空间服务的“万科物业”,归属商企空间服务的“万物梁行”,以及归属城市空间服务的“万物云城”;Tech模块包括“万睿科技”、“第五空间”等,分别提供软硬件服务能力、数字运营和行业人工智能服务、搭建社区住户&商户线上服务平台;Grow模块的“万物成长”是公司的孵化器,持续连接成熟企业、孵化创新企业。

2021年11月股东大会上,万物云CEO朱保全透露,万物云曾试图去物业化,甚至去地产化,但是很难。

“因为不论我们的母公司还是过去从事的业务,以及今天市场的认知,大家还是希望能够带上点地产色彩和物业色彩。”他表示,万物云把科技、云服务作为未来重仓投资的方向,但在业务领域还是服务业,主要做两大块业务,分别为居住的消费和企业服务。

那么,如今上市是否能够支撑郁亮的“千亿市值”目标?观点新媒体了解到,截至目前,总市值超千亿港元的物企只有碧桂园服务一家,市值1528亿港元。

从经营数据看,碧桂园服务略胜一筹。2021年上半年,碧桂园服务实现营业收入115.6亿元,同比增长约84.3%;净利润21.13亿元,同比增幅约60.7%;万物云同期营收为103.83亿元,预计2021年全年营收250亿元,利润达20亿元,而外界预测碧桂园服务2021今年营收有望达300亿元。

规模上,完成对蓝光嘉宝服务并表后,碧桂园服务在管面积达到6.44亿平方米,合约面积12.05亿平方米。并且,随后碧桂园服务通过收购富力物业补足商管短板,进一步扩大规模。而万物云截至2020年年末在管面积为5.66亿平米。

除去科技概念,商管业务同样为万物云增色不少。2019年底,万物云与戴德梁行合资成立万物梁行,补足商业物业及资产管理服务短板。观点新媒体了解到,在万物云2021上半年103.8亿元营收中,住宅物业服务收入57.1亿元,占比55.0%;商业物业及设施服务实现营收31.6亿元,占比达到30.44%。

碧桂园在盈利和规模占优势,万物云在科技和概念上有故事。

市场猜测,万物云估值或低于碧桂园服务,但拿到一个相近的估值。根据富途证券分析,万物云一旦完成上市,市值预计会稳居板块前三,IPO市值大概率在1024亿元-1721亿元区间。

上市是企业实现规模扩张的重要途径。回头看,碧桂园服务在2018年上市后通过收并购攻城略地扩大规模,2021年对蓝光嘉宝服务、富力物业和彩生活核心资产这三笔并购的对价都在几十亿甚至达百亿元,仅这三笔并购为碧桂园服务带去至少2.5亿平米在管面积,相当于其2020年底在管面积的66%。

而行业“隐形霸主”万科物业,则缺席了物管估值百倍的时代风口。

其实,龙湖分拆物业上市早有端倪。2021年以来,龙湖智创生活接连收购美好幸福物业、亿达服务、楷林商服、九龙仓集团旗下内地物管资产等物业公司,以扩大规模,完善业务布局,为上市铺路。

观点新媒体了解到,即将上市的龙湖智创生活是“一个龙湖”生态体系内生长出来的全新品牌,融合了原有智慧服务、商业运营等板块,“物管+商管”的模式,与已上市的华润万象生活有一定程度相似。

商管是公认的优质赛道,这一赛道具备单项目内生增长、物管费高提价难度低、毛利率及收缴率高等特点,

数据显示,上半年,华润万象生活住宅物业管理服务毛利率为17.9%(物业管理服务13.3%),而商业运营及物业管理服务的毛利率高达53.2%(购物中心67.7%、写字楼33.7%)。

截至2021年6月30日,华润万象生活合约面积约为1.62亿平米,在管面积为1.22亿平米,为总建筑面积690万平方米已开业购物中心项目提供商业运营服务,营收约40.1亿元。

截至2022年1月12日,华润万象生活总市值为877.62亿港元,仅次于行业龙头碧桂园服务。

即将上市的龙湖智创生活,无论是合约面积、在管面积还是营业收入,都远大于华润万象生活。因此市场预计,龙湖智创生活有望成为港股总市值第二大物业服务企业。

从经营性指标看,截至2019年12月31日、2020年12月31日、2021年前9个月,龙湖智创生活营业收入分别为43.69亿元、64.68亿元、77.71亿元,净利润分别为6.81亿元、9.31亿元、11.3亿元。

龙湖智创生活经营数据

2021年继续保持高增速,前9月,龙湖智创生活营收77.7亿元,同比增长81.2%,净利润11.3亿元,同比增长68.4%。当中,物管、商管板块分别贡献营收60.12亿元、17.59亿元,占比为77.4%、22.6%。

据招股书显示,截至2021年12月28日,龙湖智创生活物业管理服务签约及战略合作面积约4.4亿平米,在管面积超2.54亿平米。其中,住宅及其他非商业物业项目总签约及战略合作面积、在管面积分别约为4亿平米、2.3亿平米。

从城市布局看,位于一二线城市的物业管理服务项目面积为1.64亿平方米,占比约77%;在管面积中由独立第三方开发的项目建面占比由2019年的38.2%升至59.8%。

毫无疑问,龙湖智创生活的亮点在于商业运营,已向60个购物中心提供商业运营服务,服务内容包括定位和设计咨询、招商、运营管理、租户管理、品牌输出、消费者服务等,合计管理面积580万平米,储备项目68个。上述购物中心,54个项目分布在一二线城市,面积达到440万平方米。

有机构预计,万物云和龙湖智创生活上市后,由于刚上市的头部物管公司对规模增长仍有诉求,并购市场预计还将维持一定热度。到2022年底,预计物管行业的规模竞争赛或将迎来尾声,届时在管规模的排名情况将趋向稳定。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!