-

连接人,信息和资产

如今虽“光鲜照人”,但也曾有一个不被看好的开始。

作者:观点地产新媒体

来源:观点(ID:guandianweixin)

如今虽“光鲜照人”,但也曾有一个不被看好的开始。

编者按:2020年,中国房地产在惊涛巨浪中扼住命运的喉咙。

进入全新的2021年,中国房地产如何在求发展与严监管中寻得均衡?想要有所作为、有所改变的企业,需要充足的勇气和智慧去应对。

我们深信,“地产向阳”仍然是这一年的主要命题。有鉴于此,观点地产新媒体策划年度重磅报道“细细的红线”,回顾并总结标杆房企过去一年在“抗疫”与“红线”之下,大到战略、模式,小到融资、人事等方面的调整与改变,并寻找新的一年里未来“持续的力量”之所在。

观点地产网 “为之付出的,终将会在某个时刻得到回馈。”

如果说“三道红线”为高杠杆房企套上了紧箍咒,那么龙湖可以稍微松口气。得益于长期恪守财务纪律,暂时处于安全的“绿档”。

“三道红线”让绝大多数房企改变高杠杆的习惯,而龙湖并未涉及踩线,多年财务自律、克制,使其能够在“融资新规”下按照自身节奏发展。

正如龙湖集团董事长吴亚军所言:“因自律得自由,因过去对自己够狠,才获得了今天的战略回旋空间和战略主动性。”

如今回头看,龙湖何尝不是一开始就确定了发展的航道,为自己建立了穿越周期的业务版图。

不过,某种程度上,龙湖之所以成为今天的模样,或许也有布局投资性业务的考量。

在2020年增设房屋租售及装修为主航道业务后,龙湖将主航道业务定义成了C1地产开发、C2商业运营、C3租赁住房、C4智慧服务、C5房屋租售、C6房屋装修六类。

有得必有舍,要培育持有物业成为长期收入来源,盈利压力对资金成本的要求,使得龙湖需要长期保持较低的财务成本。目前,龙湖已开业和储备的商业项目合计超过100座,这背后是20年来上千亿元的投资。

这使得龙湖需要在地产业务增速上做出一定让步,龙湖集团首席执行官邵明晓也曾对外坦承,C1的规模龙湖没想再往前冲,在行业里排第十位左右即可。

作为一个长期主义者,跨周期的商业地产被吴亚军赋予了更高期待:“关键是商业实现200亿元收入以后,不再需要我们为其输入现金流,他们完全可以实现自有现金流的正向循环,稳定的收益可以确保公司在任何波动的周期里都有‘压舱石’。”

行业眼中的龙湖,像是一名“均好生”。住宅之外,商业、租赁住房、物业等业绩的贡献逐年提升,并积极试水养老、产城等创新业务。

地产寻路

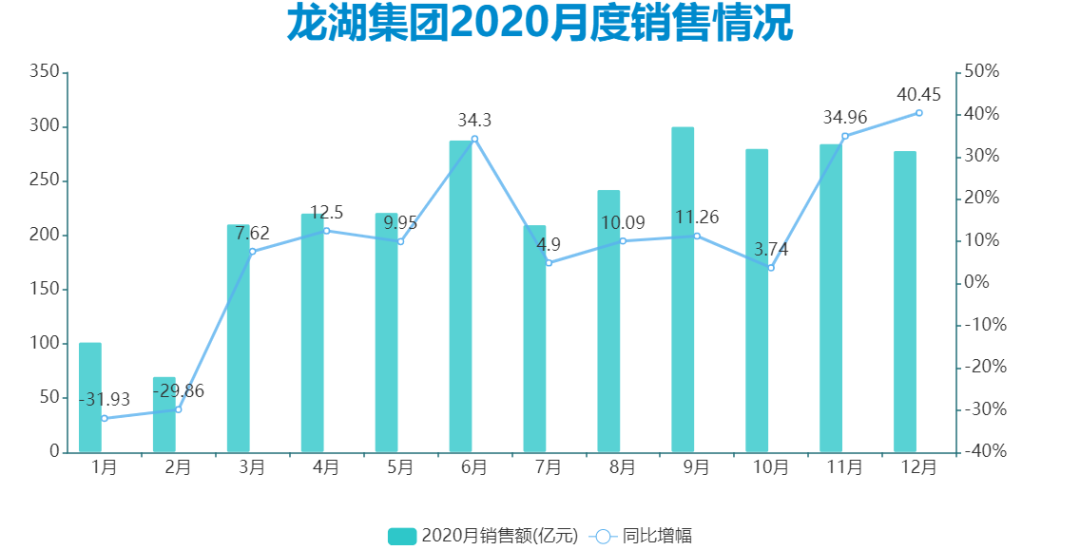

龙湖不执着于规模,在2019年2425亿基础上,2020年实现销售2706亿元,同比增长11.59%。

许是疫情带来的不确定性太大,龙湖在年初业绩会上,将2020年度目标定为2600亿元,这一目标增幅较为保守,仅为7%。

实际上,受到疫情影响,地产公司普遍都将目标定得保守,对龙湖来说,完成难度显然不大。

2020首两个月,龙湖受疫情影响销售出现较大折损,同比分别下降31.93%及29.86%,3月起逐渐回暖。

仅上半年,龙湖就已追平2019年同期销售额,累计合同销售金额同比增长5.19%;全年录得合约销售2706亿元,与2019年2425亿元相比,销售规模净增长281亿元。

数据来源:企业公告、观点指数整理

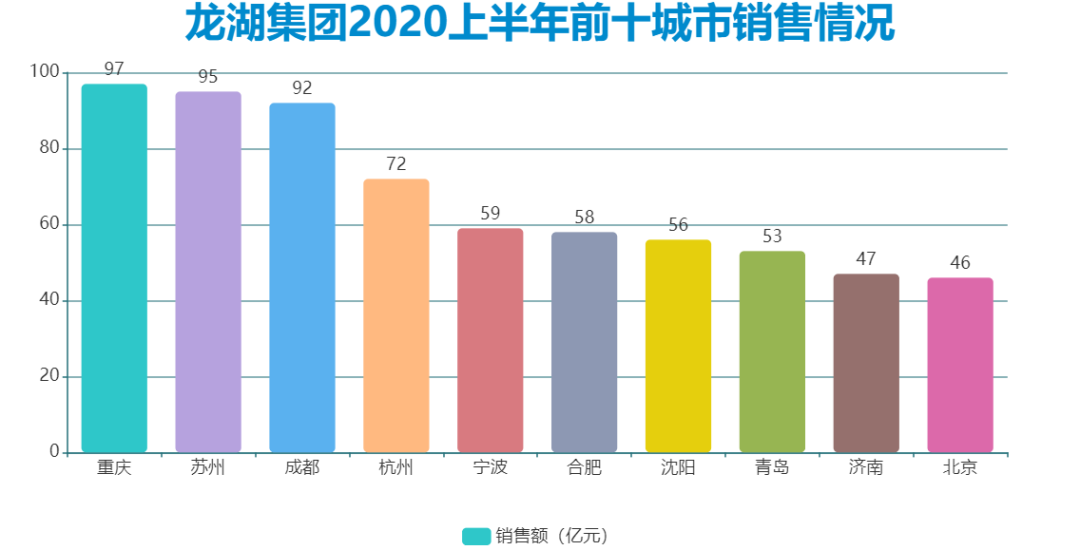

截止到目前,龙湖业务布局环渤海、长三角、华中、华南、西部五大区域的62个城市,90%的货量集中在热点城市和价值区域。

2020年上半年在售的51个城市当中,重庆、苏州、成都、杭州、宁波销售金额在集团内排名前五,8个城市当地排名前三,19个城市当地排名前十。

据悉,龙湖2020年有26个城市入围当地市场前十。

数据来源:企业公告、观点指数整理

这种城市深耕的战略有利于企业在区域形成品牌影响力,可以整合区域资源优势、节省管控成本、培育顾客忠诚度,从而实现在当地销售规模增长提升。

从销售区域分布来看,长三角、西部和环渤海区域是支柱地区,2020上半年,销售额贡献比例分别为37%、24.9%和22.4%,华南和华中地区进入较晚,占比相对较低,分别为12%和3.7%。

分城市能级来看,一二线城市销售额贡献力度最大,2020年上半年占比88%,环都市卫星城和其他三线占比10%和2%。土储方面,龙湖也高度集中在一二线城市。

观点指数发布的数据显示,2020年全年,龙湖累计新增土储计容建面2257万平米;权益建面1630万平米;权益金额1043亿元。

而且,龙湖已经形成一些不拿“贵地”的习惯,3月全国地价升温之后,接连在武汉、东莞、重庆等城市提前获取了TOD项目,进一步优化拿地成本。

随着城市轨交建设的不断发展,TOD模式有着广阔的前景。观点地产新媒体了解到,从重庆北城天街开始,TOD已经成为龙湖拿地竞争力所在,2020年龙湖接连在东莞、杭州、武汉、成都等多个城市拿下TOD项目。

12月28日,龙湖以总价58.11亿元竞得番禺区亚运大道北侧番禺客运站地块,这也是龙湖在广州的首座TOD商业综合体;次日,龙湖再以7.9亿元拿下重庆南坪汽车站地块TOD地块,这也是龙湖全国布局的第100个商业项目。

对龙湖来说,TOD这种高度复合业态的项目价格相对合理,并可以将自身多个主航道业务完全组合在一起。

最新数据显示,龙湖TOD项目已覆盖全国20余座城市,持有项目超70个。

六个航道

2011年,龙湖集团正式确定“持有商业”战略,而商业地产资金沉淀大、运营要求高,作为一家民营企业,做出这种战略选择,难免遭受质疑。

吴亚军曾回忆:“有的高管离开龙湖时很真诚地劝我们不要走这条路,也有国际投资人很担心龙湖‘资本市场优等生’从此沉寂下去,公司内外对战略也有诸多质疑。”

这些忧虑并非全无道理,毕竟当时主营业务地产开发收入还未达到一定量级,坚持布局投资回报周期长的商业航道C2,同时要坚持财务自律,地产业务极易受到影响。

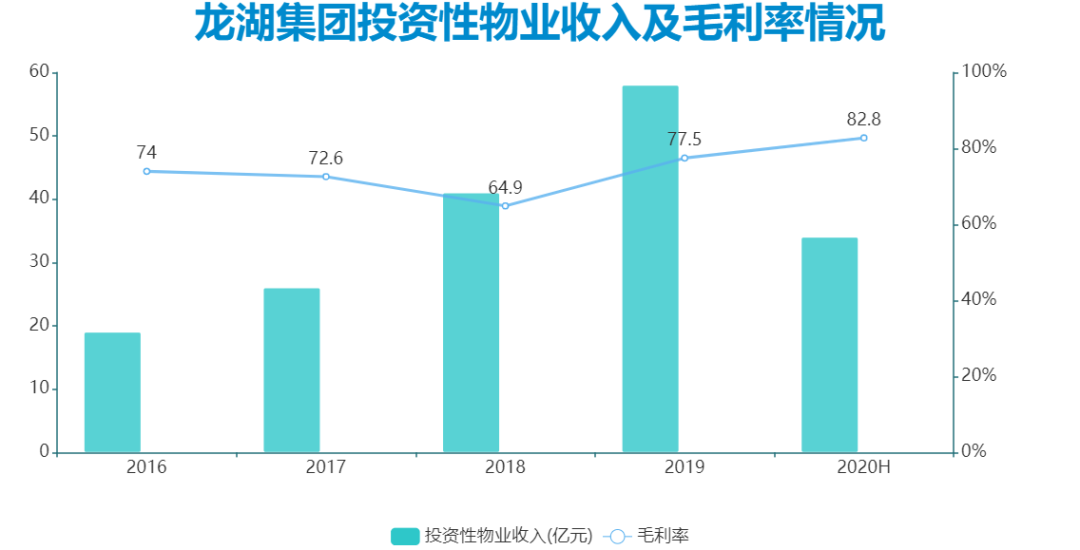

不过,吴亚军依旧坚持发展投资物业,毕竟地产开发能够赚快钱,但受周期影响大;商业地产不仅能够升值,更能带来源源不断的租金收入。

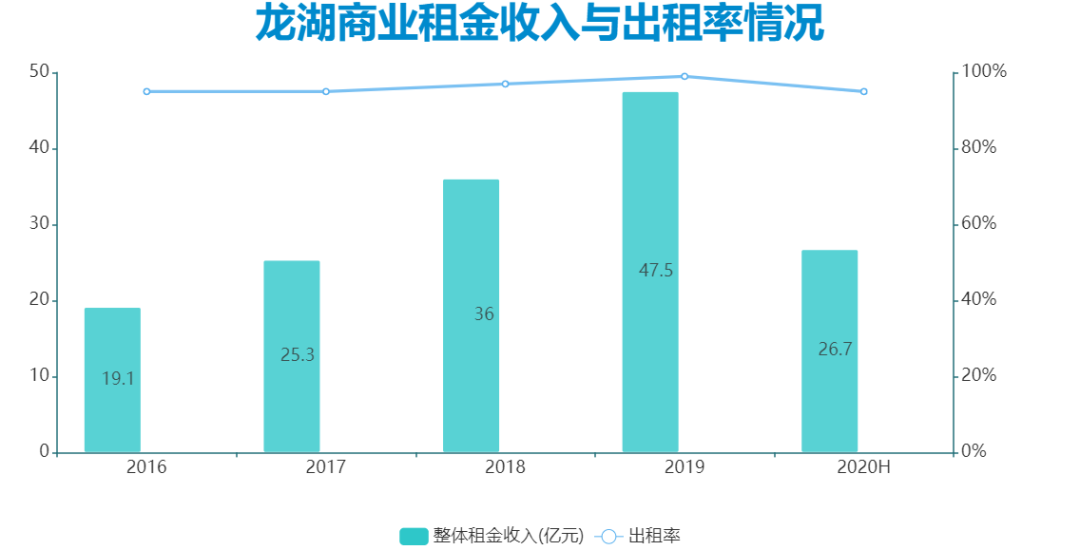

2020上半年,龙湖投资物业不含税租金收入为33.6亿元,同比增长30.4%,商场和冠寓分别为26.7亿元和7.3亿元。

地产和投资物业的平衡,资金成本和地产增速的抉择,通过几年转型布局,龙湖已经持有规模不小的投资性物业体量,租金收入也为公司带来稳定收益。

数据来源:企业公告、观点指数整理

按照计划,龙湖将努力实现C1业务每年两位数的增长,C2、C3、C4每年30%的增长。基于此,全集团的利润希望能保持20%增长。

从目前来看,龙湖商业已颇具规模。12月28日,龙湖集团官方公众号披露,2020年龙湖商业在南京、成都、苏州、西安、济南、重庆6城共计新开10座商场。至2020年底,龙湖全国开业商场达到49座,已布局全国26城,覆盖华西、华东、环渤海、华南、华中五大区域,在手项目突破100个。

100个项目背后,是巨大的资金沉淀。

业内有个共识,商业地产本质是资金成本的游戏,当融资成本超过5%,持有商业一定会遇到巨大挑战。换而言之,只有长期维持较低的财务成本,龙湖商业及长租等业务才能赚钱。

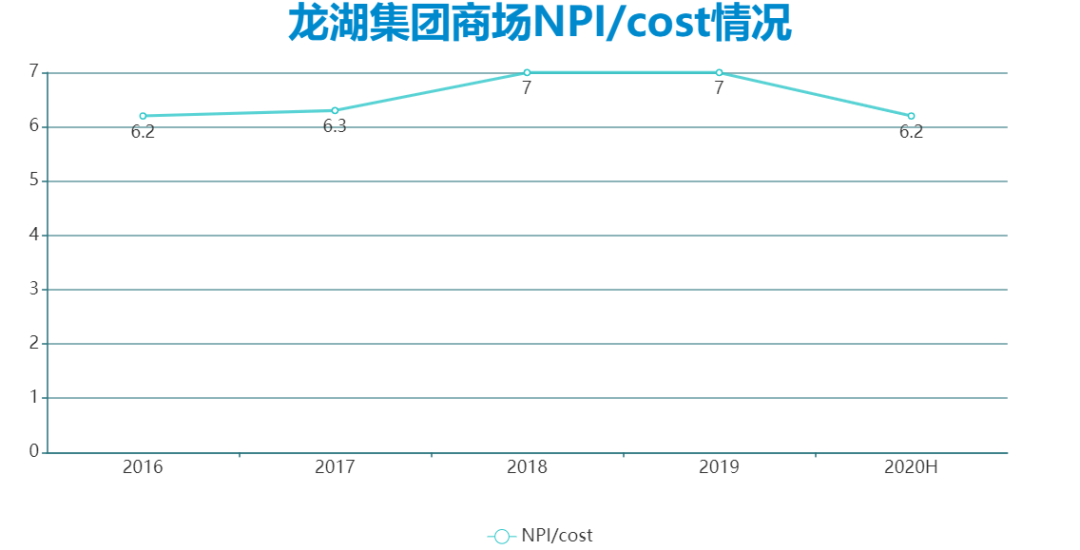

因此,在商业地产业务上,龙湖对内部有着严格的KPI要求,不仅毛利率要做到70%以上,租金增速保持在30%以上,整体回报率也必须守住6%底线,整体回报率必须跑赢资金成本。

数据来源:企业公告、观点指数整理

如今,龙湖已经逐渐掌握了这一商业模型。如图所示,2019年,龙湖商业整体回报率为7%,平均融资成本为4.54%,这意味着租金收入已经足以覆盖利息。

并且,龙湖还制定了销售回款10%为上限投入持有型物业的投资纪律。截至2020中期,拥有已开业商场建筑面积387万平米,整体出租率为94.7%。

数据来源:企业公告、观点指数整理

当一个业务成型,分拆总变得理所应当。

但龙湖始终未对外透露商业分拆上市的想法,龙湖集团CFO赵轶曾表示:“大概商场NPI/COST运营到12%至15%时,一些长线险资会倾向于拿优质资产。我们出让大概49%的股权,通过估值提升,将投入成本全收回并有一定收益,同时还能够操盘并表,能够收管理费。”

邵明晓也表示:“跟上市相比,我们在项目上有机会跟基金一起合作,目前已经跟CPPIB、GIC有合作,回报率还不错,我们放小股权出去,拿一点现金回来,还是我们在运营,这个模式可能更适合龙湖。”

未来,龙湖将逐步探索这样的渠道,实现商场的资本化变现。

商场之外,投资性业务中的租赁住房也是龙湖TOD项目的重要组成部分,并且随着龙湖TOD项目发展,租赁住房重资产比例也将逐渐提升。

观点地产新媒体了解到,截至目前,冠寓已布局全国30余个高量级城市,累计服务签约租户近25万人,累计服务用户近90万人。

“未来会根据整个机会的把握,把重资产和轻资产比例做一些优化。”观点地产新媒体了解到,龙湖已开始加大力度从公开市场获得租赁住房用地。

12月,龙湖冠寓子公司接连中标两宗福州租赁住房地块用于建设龙湖冠寓,合计将推出约1700间长期租赁住房。

并且,TOD地铁上盖物业也将成为龙湖冠寓重资产部分的重要补给。

“TOD项目中,除了天街,可能也会做一些租赁住房,这部分的比例会慢慢加上来。目前,重资产项目毛利率在65%左右,中资产毛利率在32%至35%。”邵明晓透露,在目前龙湖租赁住房业务中,约25%为重资产,75%为中资产,未来重资产的部分将随着TOD项目的发展逐步提升。

此外,龙湖一些新业务的培育也在有条不紊地推进。2021年,龙湖正式官宣全新品牌“塘鹅”,将房屋租售、房屋装修设为新的主航道业务,这两个从智慧服务孵化而来的业务,也为龙湖的未来提供了更大的想象空间。

另外,龙湖椿山万树已在北京、上海、重庆、成都四城落地5大养老项目;产城业务年内新开北京富丰桥蓝海引擎、上海闵行天街蓝海引擎、杭州西溪蓝海引擎三个项目。

截至2020年底,龙湖蓝海引擎已开业项目5个,入驻企业超150家,持续布局北京、上海、杭州、苏州等一二线城市。

财务天平

龙湖多年来将财务纪律放在至关重要的位置,在吴亚军看来,没有财务纪律就没有财务健康,没有财务健康则迟早走向灭亡。即便房地产是个高杠杆行业,但过度借贷和承担过高的利息,一定会让企业“背着棉花包下水——越背越沉”。

这种思路指引下,龙湖一早就定下了不借“贵钱”的规矩。

要做到不借“贵钱”并不容易,意味着龙湖必须对借款量做出一定限制,并且控制投资量,不能像高杠杆房企那般通过投资量实现盈利增长。

回过头看,龙湖地产业务增长不够激进的原因或许在此。

龙湖集团一直强调审慎自律的拿地纪律,邵明晓曾表示:“龙湖集团会按照既定节奏、在预定城市、拿价格合理的土地,并一直按照全年净负债率的控制来倒算拿地金额,会控制全年整体负债率在50%-60%之间。”

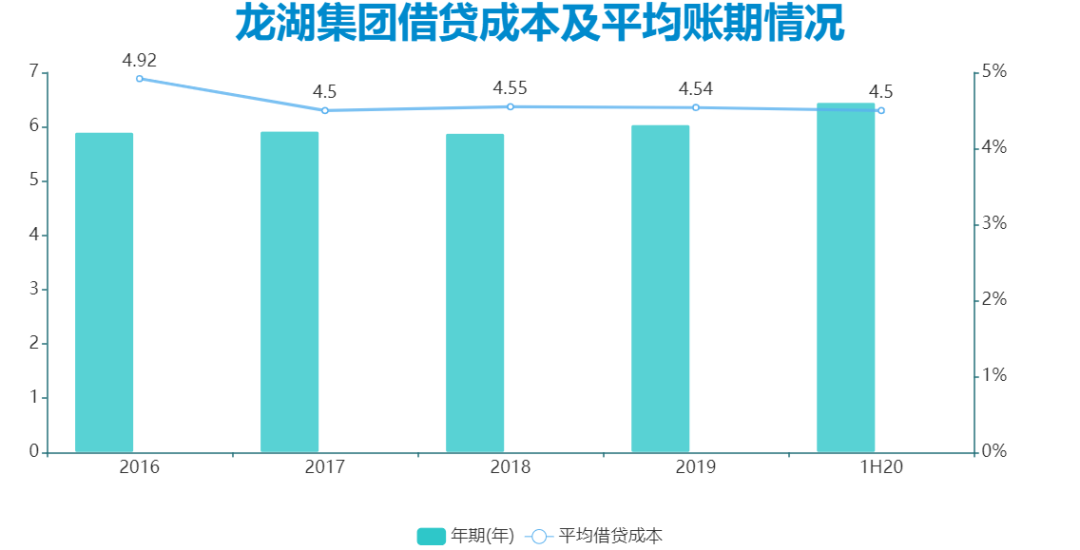

上半年,龙湖平均贷款年限6.45年,平均借贷成本为4.5%,较低的借贷成本使财务费用也保持在较低水平。CFO赵轶坦言:“公司融资成本连续四年在4.5%左右,在行业里面是非常低的。”

数据来源:企业公告、观点指数整理

作为一家民营企业,为何能长期保持如此低的融资成本?

赵轶称主要是方法和渠道的选择:国内是公司债和开发贷两条线,这是主流的融资模式,稳定健康,不会像非标、信托这类会因调控而变动;国外则是美元债+银团贷款,这四个渠道能够非常充裕地给龙湖提供融资弹药。

龙湖管理层早已达成共识:严格遵守财务纪律,始终保持一定余量,不把公司逼到为了还钱去融资的水平。

这也是“三道红线”出台后,龙湖仍能够拥有主动权和自主选择的原因。

8月28日,吴亚军在一封内部信中提及“三道红线”:“龙湖因为过去的稳健而受到金融机构、评级机构和投资人的高度评价和认同。这次忝列‘绿档’,我们仍应‘朝乾夕惕’,同时又要敢于去抓住历史机遇期,对新业务主动布局、主动转型,在传统的地产开发业务上利用过去积淀的能力圈、客户资源、品牌号召力、组织人才等,稳健而不失锐利地发展。”

2020年9月,穆迪将龙湖发行人和高级无担保评级从Baa3上调至Baa2,展望稳定;12月,龙湖再获惠誉展望上调至正面,发行人和高级无担保债券评级维持BBB。

“龙湖在过去十年不断追求销售增长和提升投资性物业租金收入的同时,依然保持严格而审慎的财务管理。”穆迪强调,这将加强其现金流的稳定性,并巩固其在Baa2评级水平上的地位。

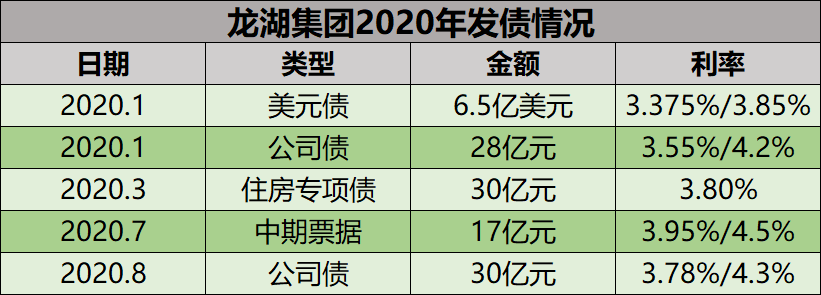

2020年初,龙湖把握窗口,完成了多笔境内外融资。境外,1月成功发行6.5亿美元票据,其中2.5亿美金为7.25年期,4亿美金为12年期,利率均处于低位,创下中国民营房企“最长年期”和“最低票息”双纪录。

境内,成功发行28亿元公司债券及30亿元住房租赁专项公司债券,票面利率介乎3.55%至4.2%之间,期限介乎于5年至7年;3月则发行30亿元七年期住房专项债,票面利率3.8%。

数据来源:观点指数整理

随后于7月,龙湖再次成功发行17亿元中期票据,票息介乎3.95%至4.5%之间,期限介乎于3年至5年;8月发行30亿元公司债券,票息介乎3.78%至4.3%之间,期限介乎于5年至7年。

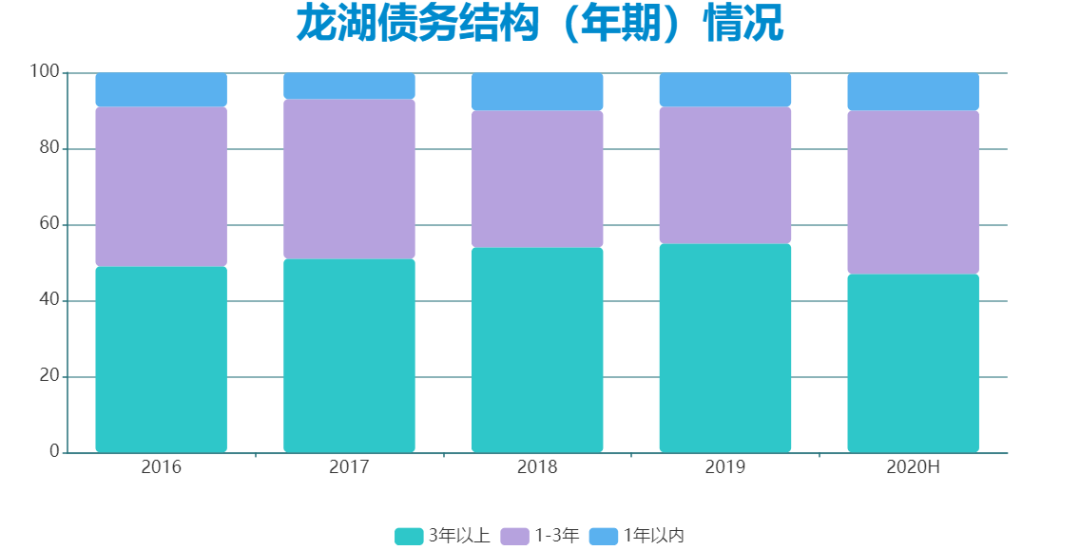

从债务结构看,龙湖通常会通过延长账期降低融资成本,多年来债务结构一直处于较为安全合理的区间。

如图所示,2015年至2019年,龙湖平均贷款年限为5.24年、5.9年、5.92年、5.88年、6.04年,2020上半年债务平均年限进一步稳定至6.45年。

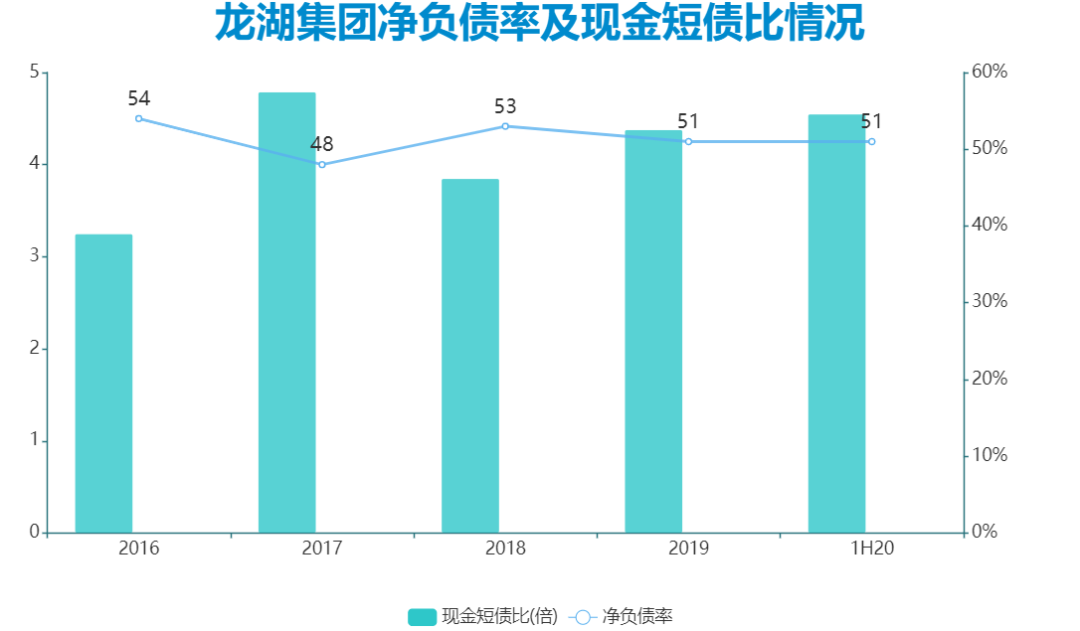

数据上看,至该期末,龙湖短期债务172.14亿元,占总债务比例仅为10.2%,长期债务1513.4亿元,综合借贷总额为1685.6亿元,相较上年末增长15%。虽然债务规模有所扩张,但短期债务仍维持在10.21%的行业低位。

数据来源:企业公告、观点指数整理

此外,公司在手现金为784.0亿元,超过700亿的资金储备,足以覆盖公司短期债务的数额,现金短债比(在手现金除以一年内到期债务)为4.55,短期无偿债压力。

数据来源:企业公告、观点指数整理

若从杠杆率看,龙湖集团资产负债率为75.91%,剔除1953.8亿元合同负债及预收款后,资产负债率为67.09%,低于70%红线。净负债率方面,2020年上半年略有上升至51.4%,但仍大幅低于100%的红线。

多年稳健的现金和债务管理,换来了如今的“自由”。如同一种轮回,为发展持有型物业,多年来龙湖谨慎维持低位的财务成本,而长期低位的资金成本又给持有型业务带来了更大机会。

重要的是,六大主航道业务协同下的跨周期能力,亦是能让龙湖不断从资本市场拿到低利率资金的重要原因。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!