-

连接人,信息和资产

首批集中拍地的城市地市热度不一,广州、重庆、无锡和杭州热度明显高于长春和沈阳,50强房企在前4个城市投资的积极性也明显更高。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

导 读

首批集中拍地的城市地市热度不一,广州、重庆、无锡和杭州热度明显高于长春和沈阳,50强房企在前4个城市投资的积极性也明显更高。

4月末部分实行两集中供地的城市迎来了首批含宅用地的集中出让,给今年以来房企持续低迷的投资氛围注入了一剂“兴奋剂”,部分龙头房企、央企国企投资积极性明显增加,在广州、杭州、无锡等热点城市踊跃拿地,50强房企中更是半数以上的房企均参与土拍且有所斩获。目前来看,规模房企将成为集中供地机制下的最大赢家。

01

广州不同区域土拍分化显著

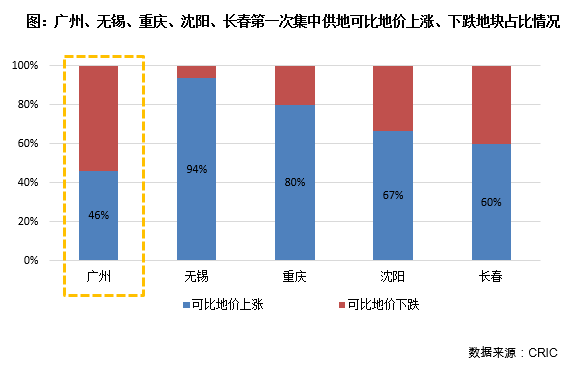

重庆、无锡热度较高,重庆由于不限地价,整体溢价率超过40%,无锡作为长三角核心城市三四线,受到房企更多青睐,本次成交16宗地平均可比地价上涨30%以上;

沈阳和长春相对较为冷淡,尤其长春平均溢价率仅有3.3%,大部分地块底价成交,还出现了终止挂牌、流拍的现象。

除了不同城市的热度有所分化以外,同一城市内部也出现分化,这一特征在广州表现得尤其明显:广州首次集中拍地中,可比地价上涨和下跌的地块分别占46%和54%,分化显著,与无锡、重庆八成地块可比地价上涨差距颇大。

本次集中供地中,广州南沙、黄埔区还诞生了两宗新的单价地王,而增城、从化、花都等区域地块则以底价成交为主,且流拍的6宗地均集中于此。

02

联合拿地成为中小房企突围之道

首批进行集中供地拍卖的城市中,广州、无锡、杭州等都是开发商重点关注的核心城市,且由于不乏优质地块供应,导致房企拿地积极性相对较高。有些房企为提高竞得概率,使用多个马甲公司共同参拍一宗地块,对优质地块的需求可见一斑。

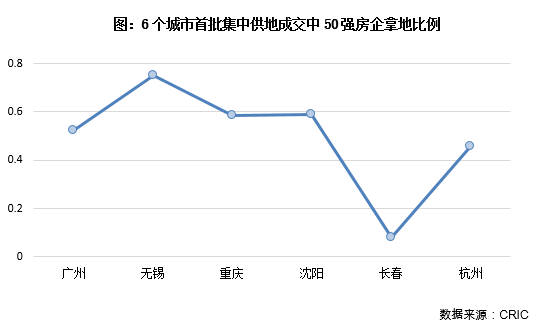

CRIC对6个城市首批集中供地的竞拍结果进行了梳理,50强房企中,一半以上的房企都在本轮有所斩获,但在不同城市的竞得地块的数量上却有巨大的差异:广州、无锡、重庆、沈阳首次集中供地中均有半数以上的地块被50强房企拿下,尤其无锡成交16宗地块有12宗都被50强房企拿下,杭州也有45%的地块被50强房企纳入那种,房企在这些城市投资积极性较高;反观长春成交38宗地块,仅有3宗地块被50强房企竞得,其他拿地房企均为中小房企或本地房企,整体投资氛围冷淡。

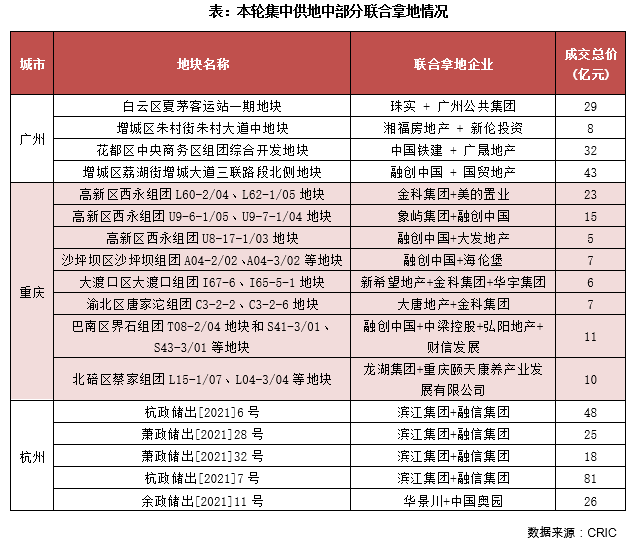

在TOP50房企积极拿地、规模房企优势尽显的同时,部分中小房企则通过联合拿地的方式在招拍挂市场上寻求突破。湘福房地产和新轮投资共同竞得广州增城区1宗总价7.7亿元的地块,广晟地产则与中国铁建联合竞得花都区一宗总价31.9亿元的地块,此外重庆、杭州也有多宗联合拿地的地块。

通过梳理本次集中供地的合作拿地情况,可以看出合作拿地主要有两种模式,分别是“规模房企+中小房企”和“中小房企+中小房企”,主要是中小房企通过合作才能提升竞得地块的可能;而强强联合的拿地方式相对少见,主要发生在地块总价非常高的情况下:例如滨江和融信在杭州联合拿下4宗地块,总价高达172亿元。

03

国企央企、区域深耕房企是最大赢家

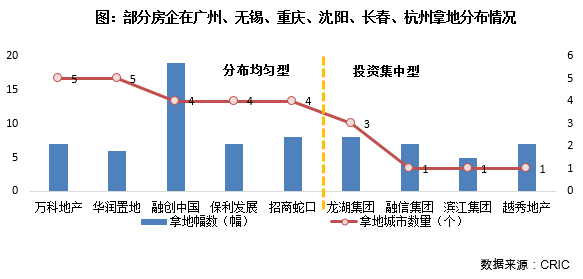

具体到房企来看,10强房企在六城集中供地中表现积极,有8家参与拿地,其中万科、融创、保利、华润和招商5家房企的投资额超过百亿,融创和华润则分别达到368亿和233亿元。龙头房企在集中拍地中具备很强的优势,未来集中供地对于龙头房企而言仍然是机遇。由于战略的不同,10强中碧桂园、绿地布局更侧重于三四线城市,在本轮重点城市集中拍地中拿地相对较少,投资保持谨慎。

除10强房企以外,还有龙湖、融信、滨江、越秀等房企积极拿地,投资额也超过百亿,整体来看以区域深耕型房企为主,这与本轮集中拍地的城市恰好为其深耕的核心城市不无关系。

本次统计的6个集中拍地的城市中,拿地较多的龙头房企如万科、融创、保利、华润和招商在其中4-5个城市均有落子,万科除了广州以外均有所斩获、华润则在重庆以外的城市都有土地入账。

融创在本次土拍中斥资367亿元,超过一季度拿地总额,拿地分布于广州、无锡、重庆和杭州这4个热点城市,可见融创今年的投资目标相当明确,对核心城市、优质土地的需求较为强烈。

反观龙湖虽然总共竞得8宗土地,分别在无锡、重庆和杭州有所斩获,但其中5宗地位于龙湖大本营重庆,总金额为96.6亿,占龙湖本次集中拍地金额的2/3;融信、滨江拿地全部集中于杭州,除了合作拿地的4宗地块以外,融信和滨江分别独立竞得3宗和1宗地块,8宗地块总金额达到238亿元,大本营的增储对于两家房企今年的可售货值形成支撑;此外越秀新增的7宗地块都位于大本营区域的广州。对于这类房企而言,在深耕区域“集中弹药”能够有效提升成功拿地的机遇,且对当地市场的有一定的深度研判,有助于降低投资风险。

整体来看,首批集中拍地的城市地市热度不一,相对真实的反应了楼市的热度,广州、重庆、无锡和杭州热度明显高于长春和沈阳,50强房企在前4个城市投资的积极性也明显更高,未来随着市场热度的持续分化,不同城市的供地政策仍有可能出现进一步的分化。

从房企层面而言,龙头房企在本次土拍中展现出了极高的积极性,且在热度较高的几个城市均有所斩获,一方面年内首次集中供地在时间上有一定的优势,能对年内的销售形成支撑,另一方面也可以看出龙头房企在集中拍地的制度下规模优势明显;对于中小房企而言,只能通过合作拿地的方式参与拿地,未来规模房企与中小型房企的差距预计还将进一步拉开,行业集中度仍会继续提升。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!