-

连接人,信息和资产

随着过去一年的拼图逐渐完成,我们看到了一个“渡河入林”之后的华夏幸福。

作者:观点地产新媒体

来源:观点(ID:guandianweixin)

随着过去一年的拼图逐渐完成,我们看到了一个“渡河入林”之后的华夏幸福。

编者按:2020年,中国房地产在惊涛巨浪中扼住命运的喉咙。

进入全新的2021年,中国房地产如何在求发展与严监管中寻得均衡?想要有所作为、有所改变的企业,需要充足的勇气和智慧去应对。

我们深信,“地产向阳”仍然是这一年的主要命题。有鉴于此,观点地产新媒体策划年度重磅报道“细细的红线”,回顾并总结标杆房企过去一年在“抗疫”与“红线”之下,大到战略、模式,小到融资、人事等方面的调整与改变,并寻找新的一年里未来“持续的力量”之所在。

观点地产网 “让我们蹬水过河,到树荫下休息”,这句话出自海明威笔下,一部写自人生低谷的长篇小说中。

这部名为《渡河入林》的小说,评价毁誉参半:爱的人自然有无数爱的理由,而不爱的,则称之为海明威最糟糕的一部长篇小说。

如此遭遇,于华夏幸福而言似乎同样应景。

2018年前后,华夏幸福历经险资平安加盟、引入明星经理人吴向东等大动作,日渐成为行业聚焦的一家标杆企业。

到了2020年,更多消息纷至沓来。有人看到了华夏幸福重启拿地、新业务遍地开花,有人则看到了行业下行与地产调控持续升温之下,这家企业面临的局面愈发艰难,褒贬不一的评价比比皆是。

然而,没人能想到《渡河入林》带来争议后,海明威又完成了一部传世经典——《老人与海》。

世事难料,多年以后回过头看华夏幸福,当人们回溯这段过往,华夏幸福蹬水过河,是到树荫下休息?还是在树林里消失?

一卷终了,后世凡尘,谁又知晓?

产城天平

从2002年入主固安至今,华夏幸福透过产业新城攻城掠地已有18载。

在吴向东看来,产业新城模式是华夏幸福的传统业务,是华夏幸福起家和看家的东西,没有理由不把产业新城的业务做得更好。

而王文学更是表示:“选择产业新城,今生无悔!”

2020年,华夏幸福产业新城业务迎来了最高光时刻。根据半年报数据,2020年上半年,受疫情影响,华夏幸福实现主营业务收入371.43亿元,同比微降3.51%,实现归属于上市公司股东净利润60.62亿元,较上年同期下降28.52%。

期内,该公司实现园区结算收入198.44亿元,同比增长45.68%,房地产开发收入为159.59亿元。这意味着,华夏幸福的产业新城业务营业收入首次超越地产业务。

华夏幸福产城收入的增加,一方面是因为前些年投入的项目进入了成熟期,另一方面,产业新城业务顺应了国家发展的方向和区域发展的规律。

无论基于何种因素,都不得不承认,这是华夏幸福一个具有里程碑意义的事件。

数据来源:企业财报、观点指数整理

对比过往数据,房地产开发一直都是华夏幸福收入贡献的主力军,基本上是园区结算收入的1.5倍到2倍。甚至在环京市场整体低迷,孔雀城业绩出现下滑的情况下,房地产结算收入仍占到了总营收的六成。

因此,当华夏幸福产城收入首度超过地产收入时,也不免在资本市场掀起一阵风浪。但与此同时,市场同样关注到华夏幸福产城业务新增为零、地产业务逐年递减等情况。

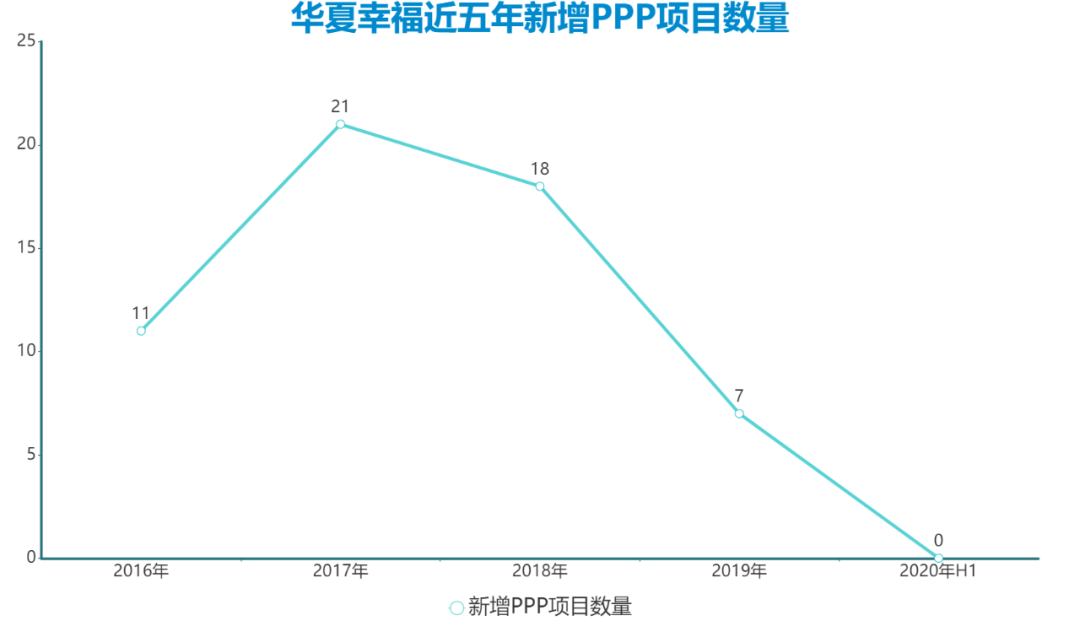

据观点地产新媒体查阅,自2018年起,华夏幸福产业新城业务踩了急刹车,近两年鲜少新增项目。同年,该公司新签署产业新城和产业小镇PPP项目协议为18个,较上一年减少3个。而2019年,华夏幸福新签PPP项目仅有7个,2020年上半年则为零。

2020年11月23日,华夏幸福管理层在上证互动平台回答投资者提问时表示,2020年以来,公司无新增PPP协议。

随后的12月18日,麦当劳宣布联合四大供应商泰森、宾堡、新夏晖、紫丹与华夏幸福基业股份有限公司签约,计划投资15亿元,在孝感建设麦当劳湖北供应链智慧产业园,这成为华夏幸福年内新增的首个PPP项目。

数据来源:企业财报、观点指数整理

对华夏幸福而言,产业新城业务前期投入大、回报周期长,对企业资金占用情况是非常大的。

2020年年末,市场还流传过一份方案,即华夏幸福产业新城下属的60多个区域,关停金安、文安、邯郸、泾阳等30个没有业绩的区域,只聚焦固安、南京、中山等18个优质项目。甚至有消息称,华夏幸福或将转让部分三四线产业新城项目全部或部分权益。

拿地变奏

对房企而言,各项业务此消彼长亦属正常调整。

2020年,华夏幸福新业务接连落地北京、武汉、广州和深圳等地,房地产开发业务则呈现下滑趋势。

数据显示,2020年1-9月,华夏幸福地产业务签约销售总额为600.85亿元,同比降幅逾四成;根据观点指数发布的《2020中国房地产销售TOP100》,华夏幸福过去一年销售总额为963亿元,排在第48位,较3年前巅峰时期相去甚远。

有分析认为,华夏幸福地产销售下跌的原因,一方面源于业务重心偏移,另一方面,则是前两年拿地减少所致。

据观点地产新媒体获悉,华夏幸福2017年、2018年减少了土地端的投资,该公司副总裁兼CFO吴中兵曾提到,2018年公司为了防控风险,控制了投资规模,经营性支出大幅降低,一定程度上存在着投资不足的情况,比如说2018年投资性支出同比下降了20%,其中拍地支出下降25%,土地整理支出下降40%。

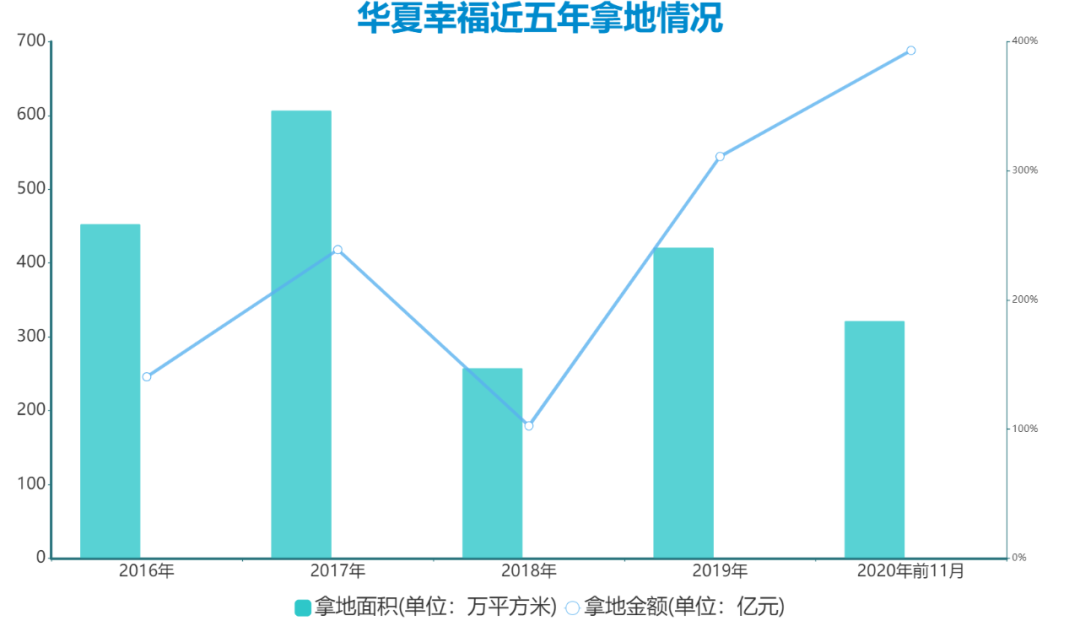

对比来看,2016年、2017年,华夏幸福拿地金额分别为140亿元、299.5亿元,拿地面积为453.09万平方米、560.36万平方米。

2018年,华夏幸福在土地投资支出102.47亿元,仅为2017年的一半。

数据来源:企业财报、观点指数整理

对一家房地产企业来说,土地意味着可持续发展潜力,土地投资端不足,影响直接反应在销售端。

2018年,华夏幸福销售规模突破1600亿,但在2019年触顶下滑至1451.59亿元,2020年则不足千亿。

另一方面,华夏幸福是一家非典型房企,一直依靠地产开发和销售现金流为产业新城开发建设补血,这模式被业内称作“以房养园”。

过往十多年间,这种模式为华夏幸福产业新城业务发展和壮大贡献了大量现金流,从而使整体资金水平处于相对合理并可持续运营的水平。

当住宅销售出现下滑,华夏幸福通过住宅回笼资金覆盖产城开发前期投入的模式就需要调整,不然会造成资金链日渐紧绷。

2019年以来,华夏幸福加大了土地端的投入。数据显示,2019年拿地金额为311.05亿元,拿地面积421.28万平方米,截至年末持有待开发的规划计容面积是1058万平方米。

业绩会上,华夏幸福管理层提到:“在高周转模式下,虽然2019年取地量增加不少,但仍然需要增加土地储备,2020年一二季度要全面储备土地。”

表现在投资端,2020年以来,华夏幸福先后增加拿地额度。截至2020年前11月,这家企业土地支出达到393.15亿元,超过2019年全年拿地金额,新增土地面积321.83万平方米。

观点地产新媒体注意到,在增加土地端投资同时,华夏幸福亦不断向商业倾斜。前11月新增土储当中,大宗商业、商住地块共计16宗,涉及拿地金额接近200亿元。

近年来,华夏幸福加大力度探索多元化业务,如大型商办综合体业务、城市更新、租赁住房业务等,这也是平安加盟之后的最大改变。

平安结

2018年7月,平安入股华夏幸福。

根据公告,华夏控股向平安资管协议转让持有的华夏幸福5.8亿股股票,转让之后,华夏控股及一致行动人持有华夏幸福股本比例由62.37%变为42.67%,平安资管持股比例为19.88%。

引入平安资管后,华夏幸福的资金问题暂时得以解决。

在上述股权交易中,华夏幸福还与平安资管订立了一项“对赌协议”:华夏幸福承诺,未来三年归属于上市公司股东的净利润增长率分别不低于30%、65%、105%,即三年净利润将分别不低于114.15亿元、144.88亿元、180亿元,否则华夏幸福将对平安资管进行现金补偿。

过去两年,华夏幸福净利润分别为117.46亿元、146.12亿元,踩线完成了对赌承诺。如今三年期满,最后一个对赌协议在即,但前三季度净利润为72.8亿元,距离180亿元目标,还需要更加努力。

在此前一场境外投资人电话会议上,华夏幸福曾表示,2020年大概率无法完成净利润目标,但是由于对赌差额是由控股股东华夏控股支付,对上市公司没有影响。

随着对赌协议期限临近,平安和华夏幸福的谈判无疑进入了关键时间点,市场众说纷纭。

截至目前,关联各方并未发表任何官方声明。但可以明确的是,平安和华夏正在磋商,之后或许会有新的动作。这些动作对华夏幸福而言,是利好还是利空现在也无法盖棺定论。

平安、华夏幸福后续合作未敲定、投资人对新协议谈判不确定性感到担忧,如此种种均传递到了资本市场上。

2020年,华夏幸福股价持续走低,美元债、境内债也出现持续下跌的情况。

对此情况,华夏幸福对外界回应称:“属于正常市场波动,目前整个地产行业情况欠佳,债券价格波动未对公司业务造成影响。”

1月15日消息称,华夏幸福获得河北省政府承诺,为其提供高达95亿元的有条件财政支持。

根据该资金支持计划,将先转账30亿元给华夏幸福,其中一部分用于偿付雇佣的农民工工资以及覆盖其他经营费用,剩余约10亿元部分用于兑付华夏幸福于1月20日到期的近15亿元的“16华夏债”的回售。

1月18日,华夏幸福向上清所汇入“16华夏债”于1月20日回售的14.998亿元全部资金,现时“16华夏债”现存规模为15亿元。1月19日,华夏幸福将“16华夏债”全部回售本息划转至中证登。

资金链

华夏幸福“造城”之初,能够自给自足,通过自身造血能力实现了产业新城的投资与建设。从数据可以看到,2016年和2017年,华夏幸福净负债率仅为62.19%、48.16%。

但当产业新城开始走向全国,从1个固安列变成“80个固安”时,仅仅依靠自身造血已不能满足华夏幸福的发展需求,开始寻求更多外部资金的支持。

数据显示,2018年,华夏幸福期末融资总额1390.39亿元,较期初增长400亿元;2019年、2020年中期,该公司期末融资总额分别达到1792.15亿元,2035.91亿元,融资成本亦从最初的约6%增长至7.96%。

净资产负债率也因此开始上升,2019年和2020年中期分别为239%、191.85%。

数据来源:企业财报、观点指数整理

此外,随着整体债务水平提升以及近两年房企债务集中到期,华夏幸福短期负债出现上扬;截至2020年中期,短期借款和一年内到期有息负债总和为873.39亿元,长期债务为1152.21亿元,总债务规模同比增长14%,剔除预收款后资产负债率为77%。期末,华夏幸福货币资金为412.61亿元,现金短债比为0.47。

华夏幸福的资金链现状或许源于规模扩张,但也与其独特的产业新城业务相关。

据了解,华夏幸福产城模式更多是为政府建设产业园并进行招商引资,一般会在产业园区投产以后收到政府回款,这就意味着一个产城项目前期必须由企业垫付建设资金,且整体回款周期较一般地产项目要长得多。

过往,华夏幸福通过“以房养园”填补产城空缺,但在楼市不景气时,这种闭环一旦被打破,企业会出现资金链周转的考验。

数据来源:企业财报、观点指数整理

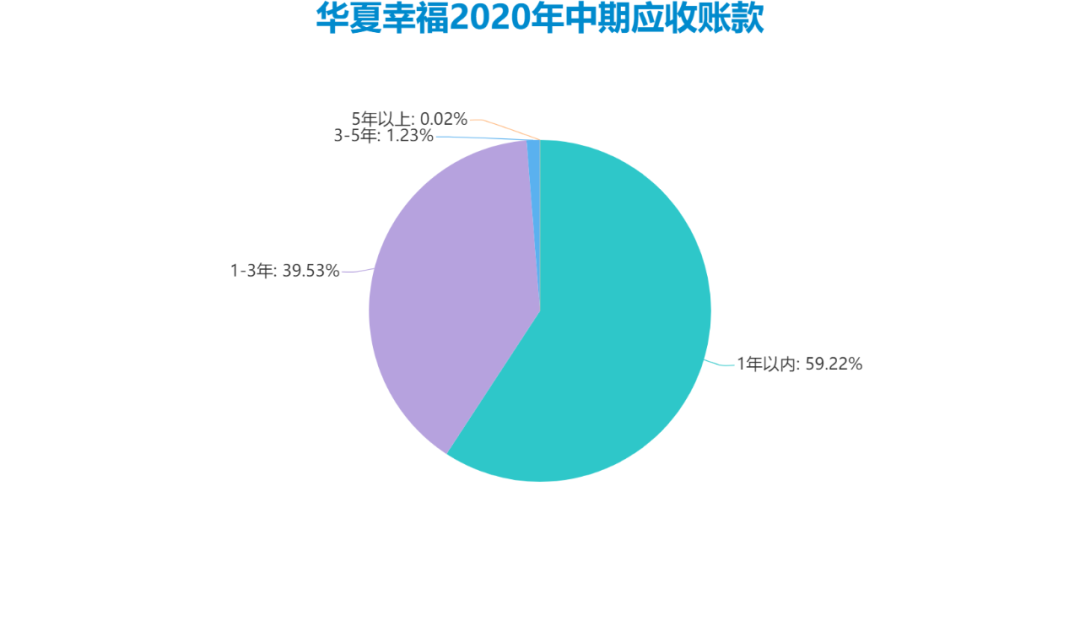

2020年上半年,华夏幸福账面应收账款余额为535.51亿元,高于公司总市值462.21亿元,账龄在3至5年的应收账款有6.61亿元,超过5年的有0.12亿元,其中计提坏账准备的金额约为11.64亿元。

虽然华夏幸福一早已经选择平安作为臂助,但或许还需要找寻更多的解决之道。

新业务

从某种意义看,产业新城和商业办公等新业务分别占据着华夏幸福业务天平的两端,当其中一端砝码减少,天平就会逐渐向另一端倾斜。

2020年,新业务或许就是更重的一端。

平安加盟后,华夏幸福开始探索新业务,2019年设立了南方总部,选址深圳,主要负责业务也是吴向东擅长的商业地产和城市更新领域。

据观点地产新媒体了解,2019年,华夏幸福在传统重资产模式基础上,开拓轻资产模式,在北京丽泽落地首个商业项目——北京平安幸福中心。

新业务得以快速落地与平安助力不无关系,上述项目是平安人寿与华夏幸福开展的不动产合作项目,前者负责提供资金,后者负责项目开发、后期物业管理等。这种平安出钱、华夏出力的方式,成为了华夏幸福发展商办业务的重要模式。

2020年3月的业绩会上,吴向东曾提到,经过一年“热身”,2020年华夏幸福新业务将会全面落地。

这一年,华夏幸福持续在商业地产领域开疆拓土,上半年接连拿下南京大校场项目、武汉中北路项目、哈尔滨深哈金融科技城以及广州白鹅潭项目,总规划计容面积达到210万平方米。

下半年,华夏幸福再度拿下河北廊坊尖塔片区廊广2020-10号地块,拟在固安落地一个大型商业综合体项目。

除此之外,华夏幸福成为了深圳、东莞多个城市更新项目的前期服务商。

截至目前,华夏幸福拥有深圳坪山区碧岭项目、盐田区田心项目、宝安区凤凰片区项目等6个城市更新项目前期服务商,及东莞常平镇金美村项目、威远岛项目、万江河南岸项目等5个东莞城市更新项目前期服务商。

显然,曾经的“环京大地主”已经逐渐适应全国化布局与新业务扩张的“气候”,而商办综合体和城市更新或许就是其打破环京束缚和单一业务壁垒的重要方式。

随着过去一年的拼图逐渐完成,我们看到了一个“渡河入林”之后的华夏幸福。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!