-

连接人,信息和资产

2022年2月,恰逢传统春节假期,受疫情不确定性和楼市整体低迷行情影响,房企推盘积极性普遍不高,整体市场去化也相对疲软

作者:克而瑞研究中心

2022年2月,恰逢传统春节假期,受疫情不确定性和楼市整体低迷行情影响,房企推盘积极性普遍不高,整体市场去化也相对疲软。

2月末,国家统计局公布数据显示,商品房待售面积57026万平方米,比2021年末增加6003万平方米,创历史新高。这主要与楼市行情“急转直下”和新冠疫情各地频发密不可分。其中住宅待售面积增加5552万平方米,居民购房热情明显消退,观望情绪持续加剧。

具体来看广义库存同比增3%至38.5亿平,部分弱二线和三四线同比增幅超20%,如保定、镇江、云浮等为代表的基本面较差的三四线城市,短期内潜在库存风险依旧较大。

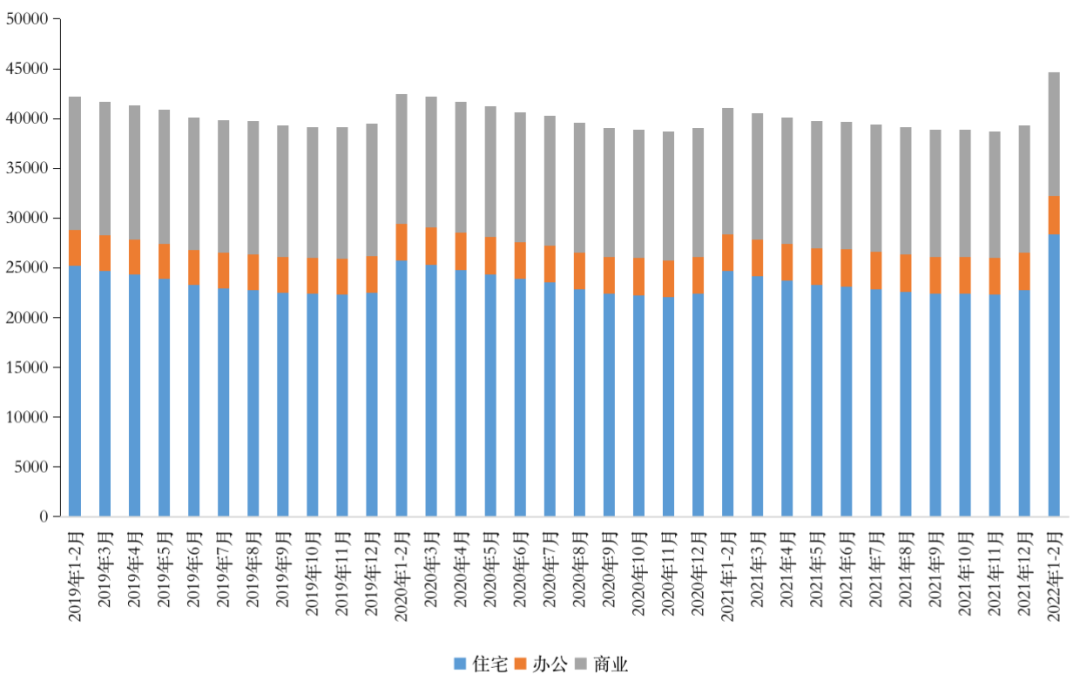

01 待售面积增量创新高商品住宅环比激增24%

国家统计局公布数据显示,截至2月末,商品房待售面积57026万平方米,比2021年末增加6003万平方米。其中,住宅待售面积增加5552万平方米,办公楼待售面积增加104万平方米,商业营业用房待售面积减少335万平方米。

根据历史规律,开年之初整体商品房待售面积都会迎来一轮显著跳增,今年也不例外,不过今年增量突破6000万平方米,创历史新高。尤其住宅待售面积增加5552万平方米,环比激增24%,致总量增至5.7亿平。

究其原因,一方面市场下行大背景下,房企“躺平”,购房者“观望”,供需疲软,另一方面,2022年开年多地集中爆发新冠疫情等不确定性影响,使得前期成交大热的核心一二线城市,诸如上海、杭州等,受新冠疫情影响购房需求延期释放。

图:全国商品房各类物业累计待售面积(单位:万平方米)

注:商品房待售面积:指报告期末已竣工的可供销售或出租的商品房屋建筑面积中,尚未销售或出租的商品房屋建筑面积,包括以前年度竣工和本期竣工的房屋面积,但不包括报告期已竣工的拆迁还建、统建代建、公共配套建筑、房地产公司自用及周转房等不可销售或出租的房屋面积。

数据来源:CRIC中国房地产决策咨询系统

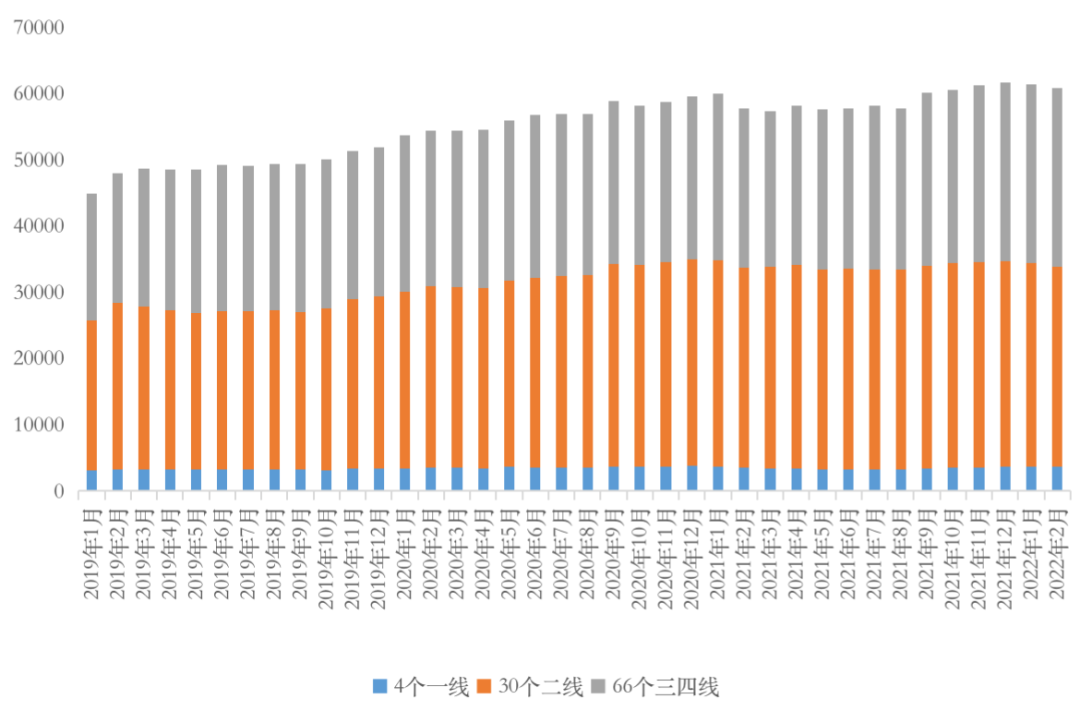

02 狭义库存同比增长5%一线城市仅上海同环比齐降

狭义库存来看,据CRIC监测数据,2022年2月百城商品住宅库存量达到了60874万平方米,环比微降1%,同比增长5%。

图:百城2019年以来商品住宅库存量变动情况(单位:万平方米)

注:商品住宅狭义库存量:指报告期末已批准预售可供销售的商品住宅建筑面积中,尚未销售的商品住宅建筑面积。

数据来源:CRIC中国房地产决策咨询系统

具体来看,一线城市中仅上海一城狭义库存保持同环比齐降,虽然供应显著缩量,但居民成交热情不减,新开盘项目平均去化率高位保持在80%附近,售价10万元/平方米以上的高端盘仍一房难求,上海院子、招商云玺、苏河望等开盘当天即售罄。

北京供求疲软,整体狭义库存与上月基本持平,同比小幅微降3%。广、深楼市延续低迷,不过得益于供应显著缩量,狭义库存环比均呈现回落态势,不过同比延续上扬,潜在库存风险值得警惕。

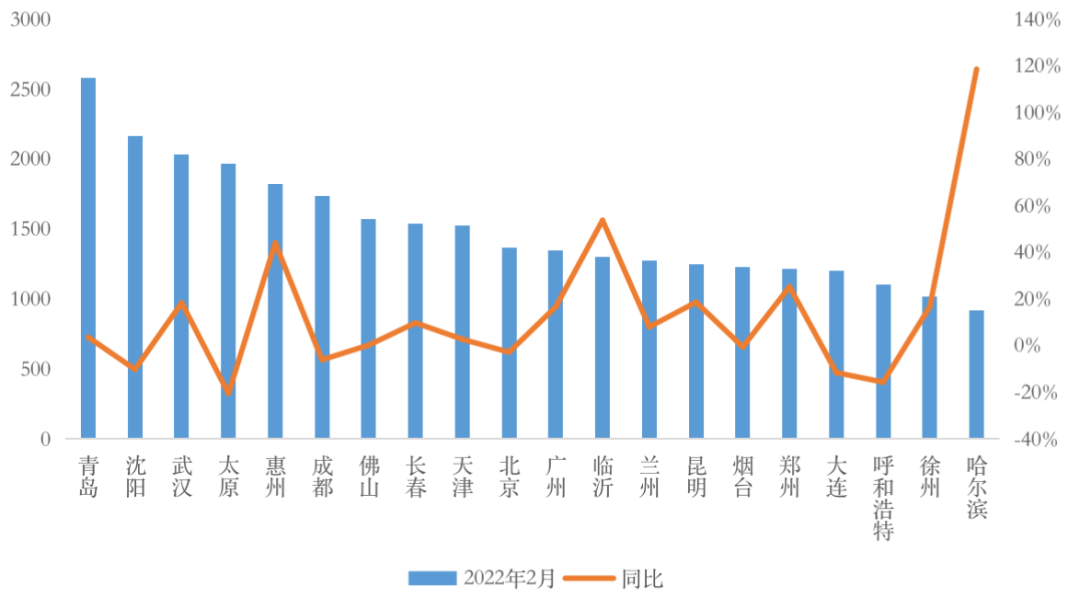

二线城市中,多数城市库存量与上月相比变动不大,涨跌幅均在5%以内,而北部和内陆城市诸如青岛、沈阳、武汉2月末狭义库存量均超2000万平方米,位列本月末狭义库存总量TOP3。

三四线城市因供应缩量,狭义库存环比小幅回落,不同城市跌多涨少,但跌幅基本都在5%以内,不同城市间分化持续加剧。

图:2022年2月末商品住宅库存量TOP20城市情况(单位:万平方米)

数据来源:CRIC中国房地产决策咨询系统

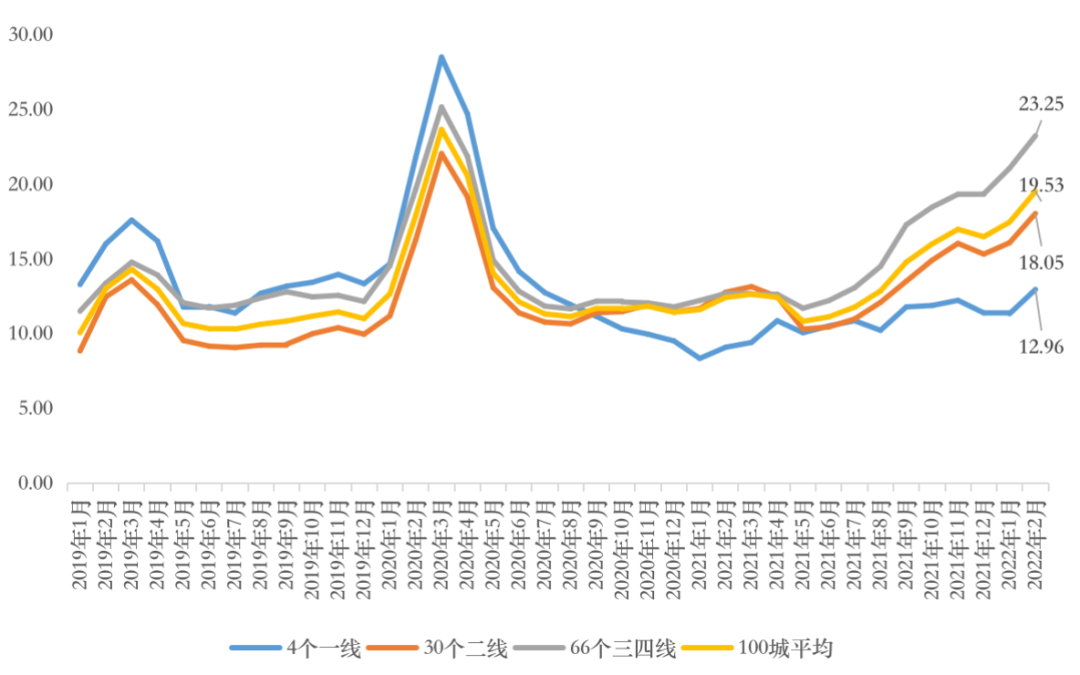

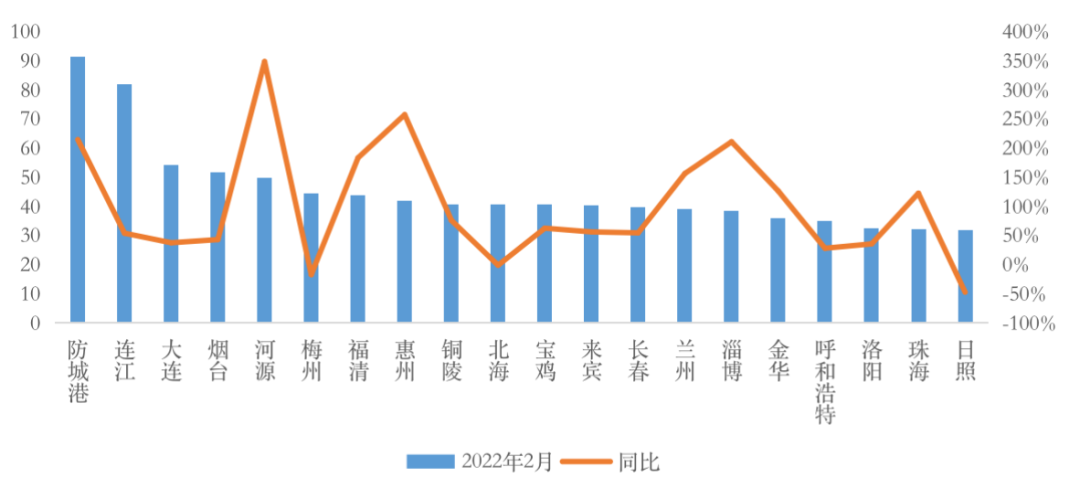

03 库存消化周期上行三四线近2年压力陡增

从去化周期来看,库存消化周期已持续增至19.5个月,不同能级城市皆保持上扬,一线增至12.96个月,二线增至18.05个月,同比涨幅均在40%以上,目前库存风险基本可控,而三四线去化周期已达到23.25个月,迫近疫情期高位(25.18个月),显著高于百城平均,去化风险浮出水面,同比增83%,居不同能级之首。

图:百城2019年以来商品住宅库存量去化周期变动情况(月)

注:2022年2月商品住宅库存去化周期=2022年2月末商品住宅库存量/近3月商品住宅成交面积均值

数据来源:CRIC中国房地产决策咨询系统

具体来看,一线城市也出现了明显分化,北京去化周期超2年,广州、深圳则处于10-15个月之间,与此同时,上海去化周期“一降再降”,已由5.35个月降至4.67个月,显著低于去年同期,供应主导型市场下,居民购买力相对充裕,购房积极性依旧较高。

30个二线城市中仅有哈尔滨、大连、长春、兰州、呼和浩特、青岛、郑州等7个城市库存消化周期超过2年,以北部内陆城市居多,成交相对惨淡;

三四线城市形势更为严峻,去化周期高达23.25个月,已经逐步迫近2020年疫情期间水平,环比上月大幅上涨10%。

图:2022年2月末商品住宅库存量去化周期TOP20城市情况(单位:月)

数据来源:CRIC中国房地产决策咨询系统

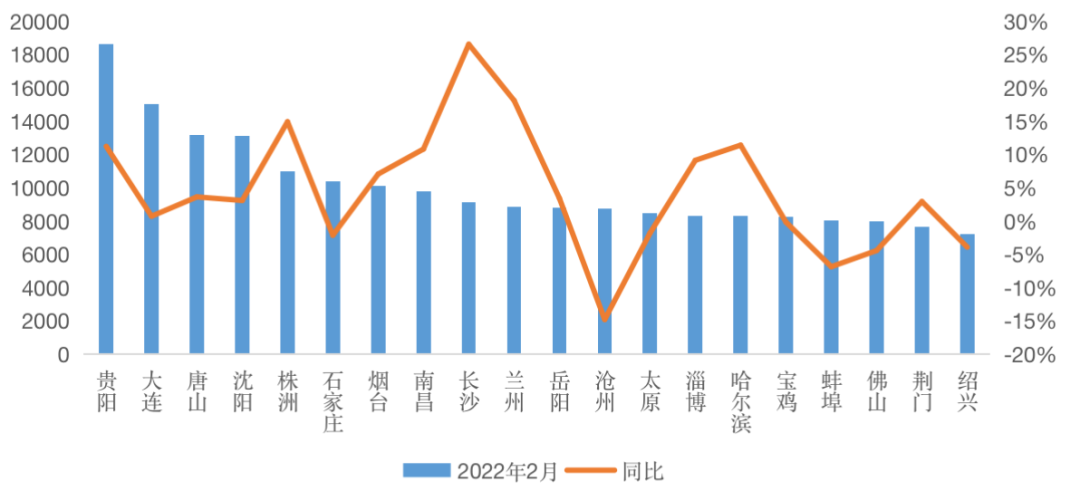

04广义库存增至38.5亿㎡三四线同比增幅超20%

广义库存来看,截至2022年2月末广义库存延续高位波动态势,达384796万平方米,环比微增0.2%,同比上涨3%。

不同能级广义库存环比变动不大,涨跌幅均在1%以内,整体延续高位持稳,同比皆增,一线大增8%,涨幅居不同能级之首,主要源于去年基数较低影响,二三线涨幅在1%-5%之间,库存风险相对可控。

图:百城2019年8月以来商品住宅广义库存量变动情况(万平方米)

注:广义库存指报告期末商品住宅市场的可销售房屋量和涉宅用地施工量之和。以未动工总建面积加上已动工未拿销证面积和狭义库存面积之和来测算。

数据来源:CRIC中国房地产决策咨询系统

具体来看,一线城市中,上海、广州、深圳均保持环比回落,同比持增;北京则同环比齐增,主要源于北京本月完成了首轮集中土拍,挂牌的18宗地仅1宗流拍,土地市场“回温”带动广义库存环比跳增10%。

二三线城市中,贵阳、大连、唐山、沈阳、株洲、石家庄、烟台2月末广义库存量遥遥领先,高位持稳,突破1亿平方米,南昌、长沙、兰州、岳阳、沧州、太原、淄博、哈尔滨、宝鸡、蚌埠、佛山次之,广义库存量也达到了8000万平方米以上。

图:2022年2月末商品住宅广义库存量TOP20城市情况(单位:万平方米)

数据来源:CRIC中国房地产决策咨询系统

综合来看,分化趋势依旧:一线韧性较强,2月狭义库存整体持稳,去化周期仅12.96个月,库存风险基本可控;二线“中规中矩”,狭义库存波动不大;去化周期虽然同环比齐增,但仍低于百城平均。三四线压力陡增,狭义库存、去化周期同比涨幅属不同能级之首,显著超百城平均,此外百城广义库存一半以上积压在三四线城市,基数较大,短期内潜在库存风险依旧较大。

预判2022年3月,我们认为,狭义整体库存或将延续高位持稳,供需延续疲软是大概率事件。虽然多地陆续出台了降首付、降房贷利率等多重利好政策“托市”,但整体行业信心已然大不如前。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!