-

连接人,信息和资产

2022年2月18日,部分媒体开始报道,重庆、江西赣州等地区的银行在春节前后便将首套房首付比例下调至20%。

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

【正文】

鉴于当前地产行业面临的困境,相关政策的放松力度仍在不断加大。

一、菏泽、重庆与赣州等地先后传出下调首付比例的消息

(一)2022年2月17日,山东菏泽“无房无贷”购房者的首付比例从之前的30%降至20%的市场消息铺天盖地,后被菏泽当地多家银行证实。具体如下:

1、无房且无个人住房贷款记录的,首付比例可以执行20%;

2、无房且有个人住房贷款记录(已结清)或拥有1套住房但无房贷记录的,首付比例可执行25%;

3、对实际拥有1套住房且存在购房贷款记录的,首付比例执行30%。

(二)2022年2月18日,部分媒体开始报道,重庆、江西赣州等地区的银行在春节前后便将首套房首付比例下调至20%。

二、最低首付比例的规定:不限购城市的首套房为25%(可下调5个百分点)

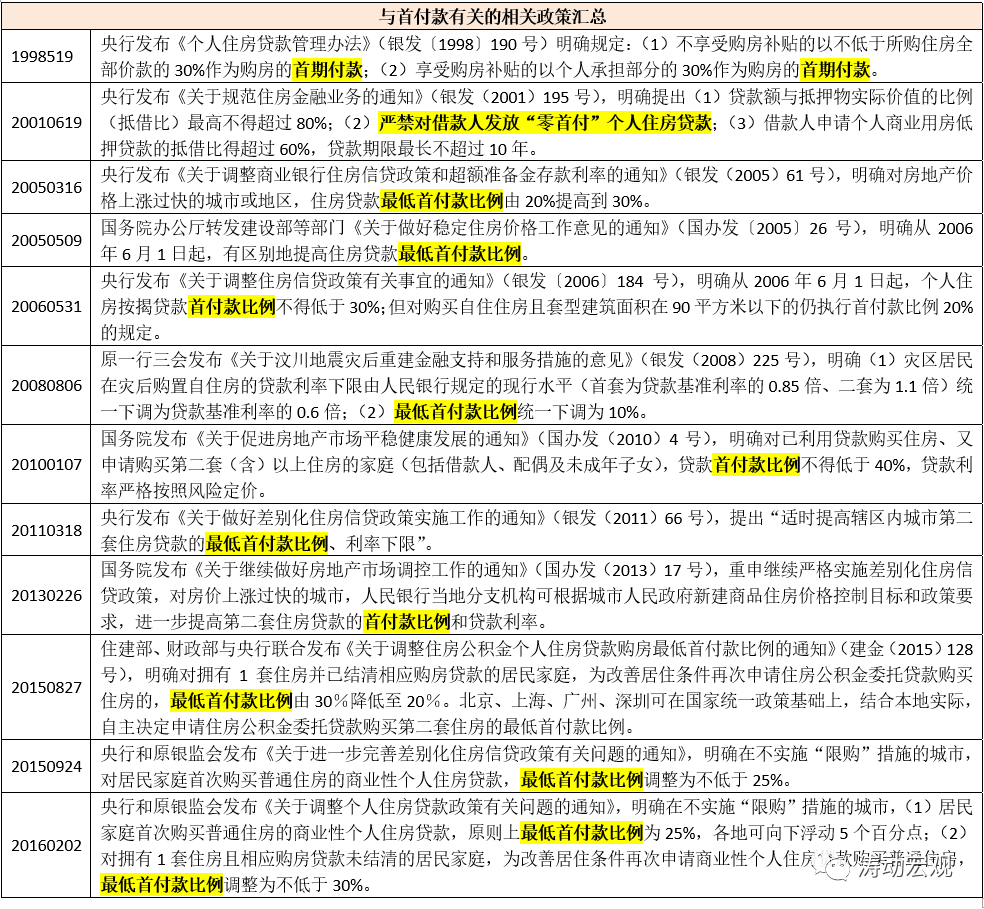

1998年以来,为支持住房金融业务发展,央行发布了一系列政策和规定,并对最低首付比例提出相应要求,随后根据不同阶段的住房金融调整方向对最低首付比例进行调整,大致的比例主要有20%、25%、30%等等。

(一)1998年5月9日,央行发布《个人住房贷款管理办法》,明确规定:不享受购房补贴的以不低于所购住房全部价款的30%作为购房的首期付款;享受购房补贴的以个人承担部分的30%作为购房的首期付款。此后,最低首付比例便和目前的房地产贷款集中度、三道红线一起成为房地产金融管理制度的组成部分。

(二)2005-2006年,政策部门发布一系列文件,将住房贷款的最低首付款比例由20%提高到30%,个别地区应有区别地提高住房贷款的最低首付款比例。

(三)2010年,国务院发布4号文,要求二套房的最低首付款比例为40%。2011年3月央行进一步发布66号文,要求适时提高辖区内二套房的首付比例。

(四)2013年2月,国务院发布《关于继续做好房地产市场调控工作的通知》,重申继续严格实施差别化住房信贷政策,对房价上涨过快的城市,要进一步提高第二套住房贷款的首付款比例和贷款利率。

(五)2015年9月,央行和原银监会发布《关于进一步完善差别化住房信贷政策有关问题的通知》,明确在不实施“限购”措施的城市,对居民家庭首次购买普通住房的商业性个人住房贷款,最低首付款比例调整为不低于25%。

(六)2016年2月,央行和原银监会发布《关于调整个人住房贷款政策有关问题的通知》,明确在不实施“限购”措施的城市:

1、居民家庭首次购买普通住房的商业性个人住房贷款,原则上最低首付款比例为25%,各地可向下浮动5个百分点;

2、对拥有1套住房且相应购房贷款未结清的居民家庭,为改善居住条件再次申请商业性个人住房贷款购买普通住房,最低首付款比例调整为不低于30%。

可以看出,对于首套房来说,20%的最低首付比例应也是符合要求的。因此近期菏泽、重庆与赣州等地将最低首付款比例调降至20%应不算违规。

三、救市潮来袭:多数地区的房地产应已到了需要去库存的阶段

(一)近期一系列地产政策的放松,其目的只有一个,即救市。这主要是因为前期房地产金融审慎管理制度以及相关房地产长效机制的全面实施从销售端、融资端、资产处置端限制了地产行业的现金流,并使得市场对地产行业的预期出现了变化,导致目前多数地区的地产项目销售端并不理想。

(二)我们理解,由于销售端的不畅,目前多数地区的房地产应已经到了需要去库存的阶段。例如,2022年2月15日,在郑州市委全会暨市委经济工作会上,郑州代市长何雄便直指郑州地区的商品房库存问题。为此,我们理解,在解决商品房的库存问题上,短期内主要通过放松限购限售、降低首付比例等方式解决,中长期内则主要通过不断吸引新市民群体来消化,这大概也是部分地区不断加大大学生引进力度的背景。

(三)由于房地产的库存可能已经到了需要关注的时候,因此救市对于地产行业及整个经济来说便显得很重要和很有必要,从这个角度看,我们认为郑州、重庆、菏泽以及赣州等地区应是走在了前面。而近期政策层面对此亦有相关表态,如2021年12月发改委副主任宁吉喆重新将房地产定位为支柱产业、住建部王蒙徽部长提及“住房和城乡建设是最大的国内消费市场”以及2022年全国住建工作会议提出要充分释放居民住房需求。

四、除消化库存外,可能还需要担心潜在断供潮的危机

(一)事实上,除目前市场预期不稳以及部分地区房地产库存较高等问题外,可能还需要担心断供潮的问题。通常情况下,断供潮的出现有两个原因:

1、住房拥有者的收入大幅下降,导致无法支撑房贷的偿还;

2、商品房价格下滑,出现了商品房的市值显著低于贷款金额。

经济基本面的持续下行是上述第一个原因的推动力量,市场预期的不稳以及销售端的不畅是第二个原因的推动力量。

(三)可以看出,一旦经济基本面下行持续下去以及地产行业危机持续无法得到解决,则断供潮的潜在危机未必不值得警惕,而这对于商业银行,特别是国有大行来说,应是最大的危机,毕竟大部分个人住房贷款是由国有大行投放的。

五、地产政策的宽松力度还需要更大

无论是房地产的去库存,抑或是防范断供潮的来袭,以及化解当前地产行业的危机,均表明当前及后续地产政策的宽松力度需要更大,且已经变得非常必要,否则市场主体对地产行业的预期若无法得到扭转,其影响的不仅仅是地产企业,而是包括购房者(消化库存)、住房拥有者(谨防断供危机)以及金融体系(防范地产行业相关资产质量恶化)在内的整体经济。

(一)虽然针对出险地产企业和出险项目已经有针对性举措,各地在因城施策的政策导向下已经相继放松了相关约束,且在地产融资端亦进行了调整(如保障房相关贷款不纳入房地产贷款集中度管理以及下调5年期以上LPR等),但目前来看,以上举措仍然不够,市场预期并没有从根本上得到扭转。

(二)我们认为,在消化房地产库存及化解危机的导向下,下调最低首付比例并非终点,在前期加大购房补贴力度和公积金贷款支持力度的基础上,诸如限购限售政策的放松亦可期待,地产行业融资政策的调整也显得非常有必要。

(三)不过,下调最低首付比例虽然一定程度上能够释放住房需求,但在债务压力减轻等方面却没有帮助,相当于给居民加杠杆,并不可持续。当前的关键是需要通过下调5年期以上LPR等举措来扭转市场预期,减轻购房主体的债务压力;通过放松地产融资政策来缓解地产企业的流动性危机。

也即,只有通过超预期的举措,扭转市场对地产行业的预期,地产行业才有可能良性循环,房地产去库存以及防范断供潮危机也有希望。

(四)毕竟商品市场,只有价格才是最有效的,一旦价格被控制住,所有政策的效力均会大幅折扣,我们理解,政策层面并非不让房价涨,只是不想让其涨得太快,年均涨幅只要不明显超过经济增速即可。从这个角度看,下跌是当前房地产业乃至整个经济最大的危机。因此,化解地产行业的危机,表面上看是畅通销售端、融资端与资产处置端,但其根本还是要让价格发挥效力。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!