-

连接人,信息和资产

前期的利好政策落地仍需发酵,市场的分化格局仍将延续,率先回暖的势必是“人+钱”集中的基本面较好的城市。

作者:克而瑞研究中心

前期的利好政策落地仍需发酵,市场的分化格局仍将延续,率先回暖的势必是“人+钱”集中的基本面较好的城市。

2022年以来,伴随着楼市下行压力加剧,从中央到地方,楼市利好政策不断,两会“定调”,六部委密集表态稳地产,郑州、福州、衢州等相继放松“四限”,而放宽公积金利率、降首付、下调房贷利率、推出购房补贴的城市更是不胜枚举;不过从CRIC监测数据来看,3月百城成交同比跌幅仍有扩大趋势,降幅高达51%。究竟当前各城市真实市场热度如何?哪些高热不退?哪些分化加剧?哪些延续低迷?

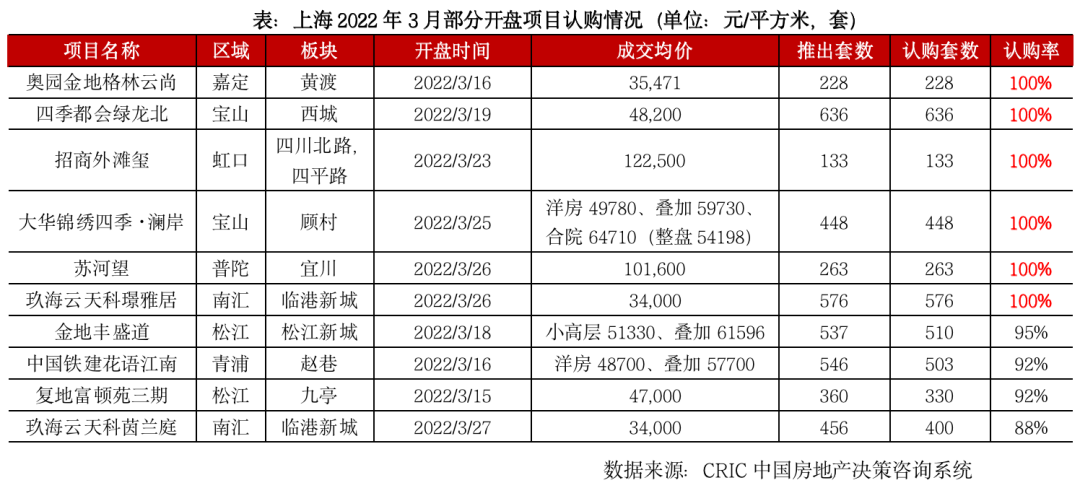

从CRIC调研的全国重点城市3月开盘去化率情况来看,高于60%仅有5城,分别为上海、合肥、台州、杭州、苏州,主要集中在长三角经济相对发达的区域;而变化情况来看,总体呈现出跌多涨少,部分城市诸如南京等受疫情负面波及较大,开盘去化率阶段性回调;而青岛、济南、扬州等更多城市则呈现出客户消费欲望低,整体观望情绪加重,即便以价换量也难挽成交颓势。仅有少数城市苏州、惠州、深圳、珠海、郑州等3月开盘去化率稳步回升。

02 地方新政效果:郑州一、二手房稳步回升 福州、南宁延续惨淡

首先聚焦前期政策“松绑”力度较大的内陆二线,诸如郑州、福州、南宁。政策落地效果不一,郑州已然进入了政策引导下的积极修复期,表现在以下几方面:一是新房市场,项目来访量和销售流速稳步提升,3月单项目月均到访量和月均流速分别达到了325组和20套,较1月低点增长1倍有余。二是二手房市场恢复速度明显快于新房,客户购房信心稳步提升,据CRIC监测数据,3月二手房带看量高达5万余组,环比2月上涨了140%,成交近2000套,环比2月上涨80%

福州、南宁整体延续惨淡行情,福州认购量短期回升主要源于万科城市之光集中开盘的个例影响,剔除这一因素,多数项目认购率不足20%,市场无实质性回暖,南宁如是,供需疲软,房企无集中开盘,以顺销为主,以价换量营销方式层出不穷,包括购房返现、零首付、85折、一口价等,如华夏院子项目,首付由20万元优惠至1万元,但收效寥寥。

我们认为,利好政策的落地效果除了和刺激力度或宽松程度密切相关,更主要的还是取决于城市自身基本面的好坏,以福州、南宁为例,虽为省会城市,但对省内地市的吸附力较弱,加之前期需求透支重,福州早在去年3-4月便放开落户,已然刺激了一波外围客户入市;而南宁的契税补贴、放宽公积金贷款对于扩充当地居民购买力而言可谓“杯水车薪”,因而二城在短期内均难出现全面回暖行情。

03 上海杭州“高热不退”疫情重创的上海最低单项目去化率也在80%以上

目前来看,3月市场“高热不退”的主要集中在上海、北京和杭州。上海即便在与日俱增的新冠案例和濒临“封城”的重创下,3月开盘去化率依然居不同城市之首,高达90%以上。据CRIC监测数据,上海3月、9个已入市项目中,5个项目触发积分摇号,认筹率200%左右,入市项目平均去化率在90%以上,即便销售最差的项目去化率也高达80%以上,市场热度可见一般。

杭州如是,3月整体去化率高达63%,市场热度较高的板块主要集中在主城区及其外围二圈层,主城区断供板块越来越多,93个项目价格倒挂,有些项目甚至触发摇号,而主城外围的二圈层去化率也在90%左右,基本可达到供求平衡。

04 北京宁波升温显著 苏州、西安等区域板块“冷热不均”分化加剧

北京,3月在供应持续放量的情况下,市场活跃度稳步提升。虽然整体开盘去化率仅36%,但是不乏单项目热销,朝阳京能•龙湖熙上开盘当日认购量高达110套,销售金额达6.5亿,去化率为54%;海淀中海滙德里开盘当天摇号成交官宣也达50亿元,去化率在7成左右。更有共有产权红盘海淀天恒·学院里开放申购,100人抢1套房。许多项目前期促销优惠基本都在收回,原有的98折、99折都已调回原价, 二手房带看量明显提升、成交周期缩短,成交量随之攀升,市场整体修复。

苏州3月9个项目推售,开盘去化率高达60%,算是近半年去化率较高的月份之一。区域板块分化行情持续加剧,园区、狮山核心板块去化表现最好,园区2个价格倒挂盘“日光”;其次是新城板块,去化率能达到60%-80%;但是绝大多数板块去化率低于40%,并大量分销且佣金比例3%-5%。相城区项目在8.5-8.8折的基础上,还送物业费、车位抵用券、家电等,但去化率低至20%。

西安受疫情影响,3月23个项目首开或加推,去化情况呈现出显著的两极分化:一方面主城区热度显著高于西咸新区,地段优质、央企开发、性价比高的项目较多;另一方面,主城区、西咸新区内部各项目之间去化差异也较为显著,主城区的18个项目,11个项目去化率能够达到60%以上。这些项目中又有3个项目,开盘当天去化率高达100%。西咸开盘的5个项目中只有1个去化率能够达到66%,其他四个项目的去化率也只有10%-20%。

城市项目能得以热销的共性原因无外乎以下几点:一是项目所在板块供应稀缺,部分甚至存在“断供”情况;二是核心城市因“限价”原因导致了显著的一二手价格倒挂现象,“买到就是赚到”资产避险的投资心理驱动;三是项目往往有核心的教育、商业、交通配套加持,凸显其高性价比。

05 广州成都武汉市场尚属“筑底”阶段 供、需端观望情绪浓厚“等风来”

而核心一线广州和成交常年霸榜的成都、武汉目前整体市场仍处于低迷阶段,市场整体观望情绪相对浓厚。以广州为例,3月开盘去化率为20%,仅为去年同期的一半,招商·弘阳·雍云邸、中建宏泰学府悦城开盘认购率均不足10%,购房者观望情绪浓重。

事实上,广州、武汉均表现出供应量的大幅萎缩,房企推盘积极性普遍不高,广州清明前后仅1个项目加推,其余均以单盘10-20套小体量促销形式推货,供应策略极为保守;武汉按推货节奏来看,一季度理应加推量在580万平方米,而实际仅供应260万平方米,主要与自身高库存和低迷的开盘去化率密切相关,一方面广狭义库存去化周期分别达到了22个月和5年,另一方面项目去化持续走低,新盘去化率由1-2月的30%腰斩至3月的14%,已近一年来低点。

成都3月开盘去化率为58%,看似“名列前茅”,实则供应、成交量仍处底部运行,显著低于2021年上半年月均值。目前成都限制性政策从严,首套房贷利率高达5.6%,购房者当前承担的购房压力仍较大,且目前政策暂无松动迹象,也导致了购房者对后市信心不足。目前来看,客户价格敏感度高,刚需属性显著,3月恒大天府半岛项目和融创春风十里项目均出现了到访量激增,主要就是源于项目售价低于周边竞品项目6000-8000元/平。

06 利好政策落地仍需发酵 少数城市有望二季度率先复苏

纵观3月楼市,虽然半数以上重点城市皆有不同程度的松绑:居民端多以降首付、按揭贷款利率下调、购房补贴层面扩充居民购买力,企业端则在拍地取消配建捆绑、延迟土地款交付期限等土拍出让规则调整层面缓解企业资金压力。而就一二线除了郑州、福州、宁波“突围”限购成功之外,无锡传言取消限购则被住建部辟谣,武汉外围松绑政策也尚在研讨。深圳传言二手房指导价上调同样暂未落地。一季度利好“托市”政策频出但效果平平,出台更大力度政策预期强烈,另一方面,疫情多地集中爆发负面影响下,购房需求将递延至4、5月“阳春”释放。

综上,我们认为,前期的利好政策落地仍需发酵,市场的分化格局仍将延续,率先回暖的势必是“人+钱”集中的基本面较好的城市,诸如深圳、惠州、珠海、南京、无锡、常州等有望在二季度率先迎来“转机”;武汉、郑州、厦门等或将轮动传导而筑底企稳;对于昆明、南宁、重庆、福州、青岛、济南、长春等而言短期下行压力依旧较大。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!