-

连接人,信息和资产

-

2023不良资产大会昆明站

“每个人都会把可以量化的东西看得过重,于是忽略了那些虽然无法量化但是更加重要的东西。我一生都致力于避免这种错误,我觉得这么干挺不错的。”

作者:地产三哥

来源:地产三哥(ID:dichansange)

三哥先上两个避雷针:

第一个避雷针是查理芒格说的:

“每个人都会把可以量化的东西看得过重,于是忽略了那些虽然无法量化但是更加重要的东西。我一生都致力于避免这种错误,我觉得这么干挺不错的。”

三哥这个“算命”方法只是统计学中的方法之一,数据也非常局限。道路千万条,安全第一条,这条路不可能是最安全、最快速的。

第二个避雷针:

还是老查理说的:

“巴菲特和我不是因为成功预测了宏观经济并且依此下注才获得今天的成功的。”

宏观经济和房地产当然有非常直接的关系,但是三哥的观点同上。

咱主要目的是数据分享和观点交换。一家之言,抛砖引玉。

特别提醒:数据样本有限,注意幸存者偏差。

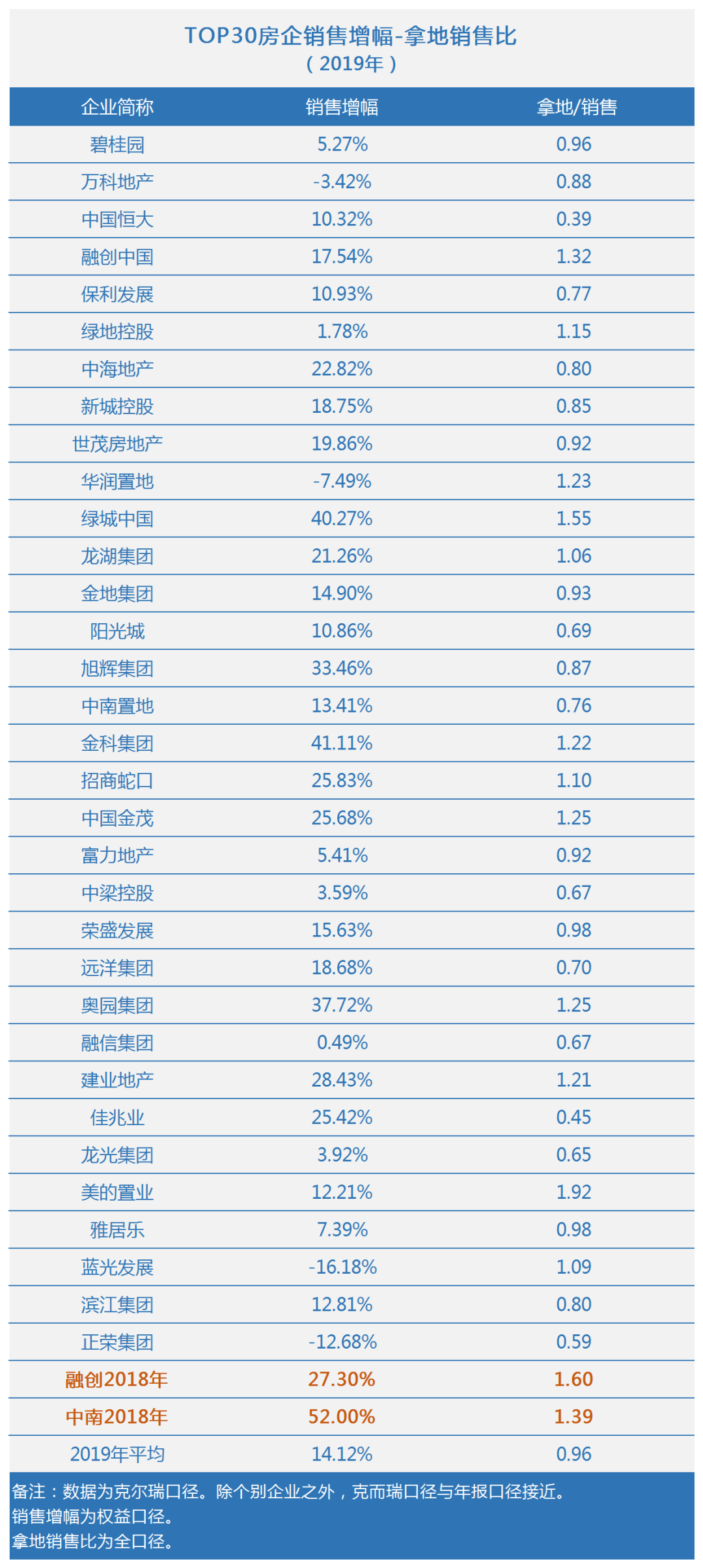

一、TOP30房企的增长和扩张

对于房企增长,以权益合同销售的年度增长数据为横坐标。

对于房企的扩张性,以拿地货值和全口径销售货值的比值为纵坐标。

以平均值为坐标原点。

表格如下:

以上都是2019年度的数据,为什么把融创和中南2018年的数据放进来呢?后面会做分解。

我们还是老套路,做个坐标系,四象限分类。

显然,在第一象限里面绝大多数是合同销售增长快、拿地猛的企业。

地产行业合同销售代表着未来2年左右的结算收入,它增长快,意味着营业收入和利润的预期增长。

拿地猛意味着中期增长的持续性。

所以,两个数据都高的地产企业预期好,股价涨幅也一定高。

这是我们的推想,那么,现实情况是怎样呢?

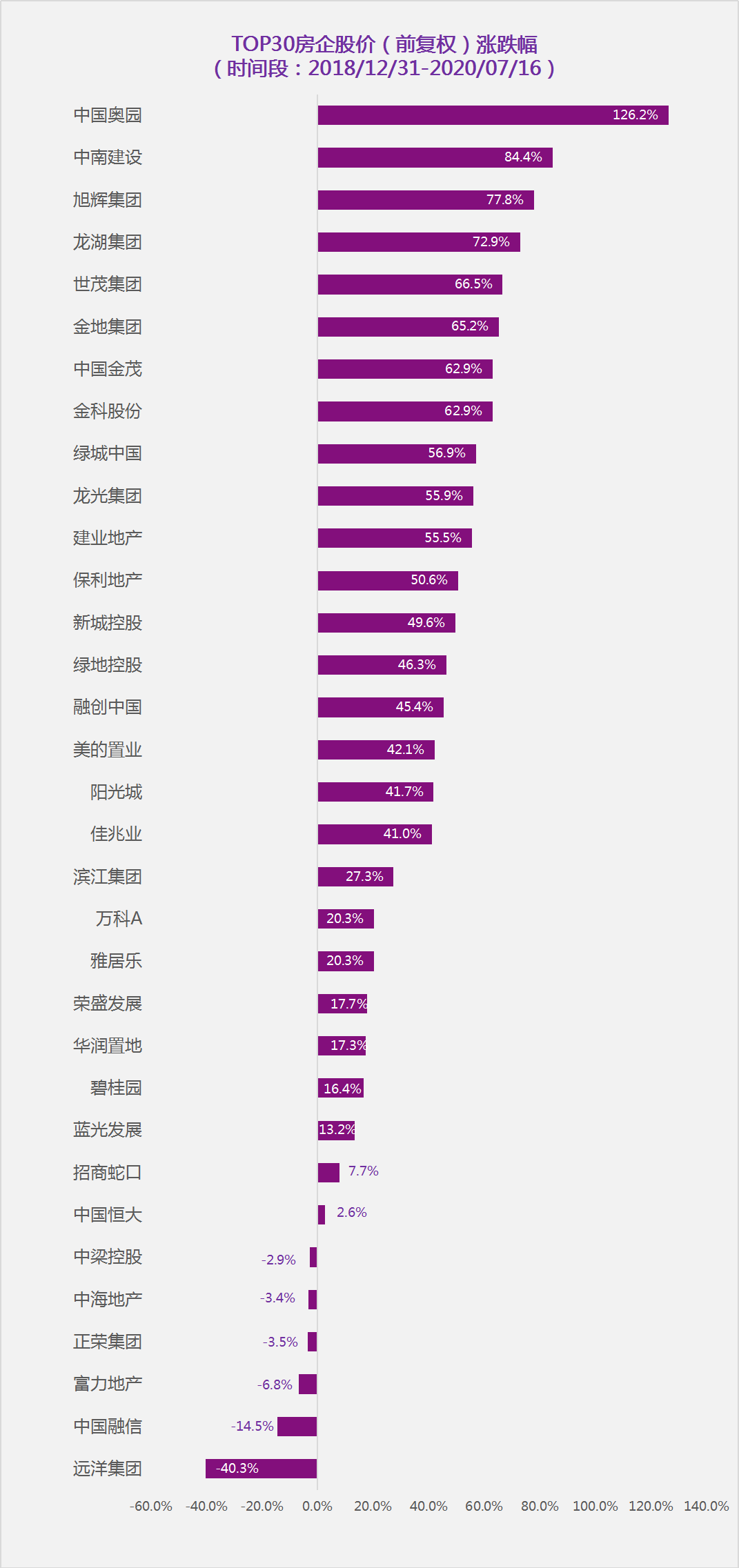

三、TOP30地产股的股价涨跌

很明显的结论:那些位于(或者非常逼近)第一象限的地产股,股价涨幅也大。并非绝对全部。

黑马奥园连黑三年,股价同样走势。

中南建设、新城控股2019年度不在第一象限,但是2018年妥妥的快而猛,所以2019年股价起飞。新城控股如果不是去年中的黑天鹅事件,至少与中南建设旗鼓相当。有些即便暂时涨幅不快,会补涨。

第一象限中的金科股份是一个很好的补涨的例子:2019年股价全年涨幅31%,2020年之后在地产股一片下跌中一枝独秀,年后涨幅24%。

美的扩张潜力大,旭辉销售增幅猛,已经表现在股价走势上了。

今天我们的目的不是看谁涨得猛,往者不可谏。

我们是要看谁的未来会涨的猛,来者犹可追。

在TOP30地产股中的“黄金坑位”(1)中:

绿城、富力、融信、远洋、雅居乐的市净率都偏低不少。

在TOP30地产股中的“黄金坑位”(2)中:

富力和滨江在毛利率-融资利率的第一象限。

绿城、远洋因为毛利率低进不去,融信因为降速、降杠杆、找平衡进不去。

在本文增长-扩张象限中:

绿城股价的上涨势头已经部分表现在2019年股价涨幅上面了。

富力、融信、远洋的低市净率和股价表现和其增长平缓和土储收缩直接相关。

这是不是意味着,这几家地产企业一旦开始在销售和拿地上发力,股价就会上来呢?

四、2020年上半年的股价表现

2020年上半年,涨跌幅前五如下:

同比去年的数据,绿城、滨江、融信上半年拿地力度排名靠前。

三哥给几家市净率低的房企算下命吧:

绿城:拿地力度已经展现,如能做好运营效率,两翼振翅,必然起飞。

融信:地王双刃剑,埋头调节奏,利率杠杆双下降,今年土储增幅猛,扬眉吐气或可期。

滨江:经营中一直蓄力,发展中一直留力,运营中一直借力,今年有主动发力的迹象。

富力:有得必有失,有失必有得。下面这段话可以借鉴:

巴菲特2019年在股东会上回答提问时表明一个观点:

“虽然一些公司的业务没有增长,但与一些需要持续资本投资而产生增长的公司相比,这是更好的投资。”

“业务的增长需要大量资本,和业务的增长不需要资本,这两者之间有巨大的差异。”

“我们拥有的一些生意根本不增长。但是他们给我们贡献了很多资金,我们可以用这些资金去买别的生意。因此,我们虽然没有实体经济的增长,但我们可利用的资本却在增长。”

查理芒格补充道:“我同意这一点。它相当简单,但它又不是可以用一句话来解释。实际上,很多管理层在这个方面理解得并不透彻。”

既然我们是在寻找坑位,那么这也是三哥的观点。

最后,还是巴菲特说:他用屁股赚的钱比用脑子赚的钱多。找到黄金坑位,以后可能会节省很多力气和脑细胞。

所以,三哥继续寻找、验证、寻找、验证。

总有蒙对的一天。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~